Sondage sur les titres à revenu fixe du T4 2022 : Les dirigeants se montrent relativement confiants sur les valeurs fondamentales, malgré un environnement difficile

Dernières nouvelles :

- L’inflation a été l’ennemi omniprésent des marchés mondiaux et les marchés ont eu raison de prédire un durcissement majeur des politiques des banques centrales du monde entier. Les banques centrales ont-elles encore été trop lentes pour contenir l’inflation? Le Royaume-Uni et l’Europe luttent encore contre l’inflation, tandis que la croissance économique ralentit. Les États-Unis voient la lumière au bout du tunnel, les derniers chiffres de l’inflation ayant révélé un léger ralentissement en octobre. Cependant, même là, la croissance montre des signes de faiblesse. Les marchés pensent-ils peut-être que la lutte contre l’inflation aura un impact considérable sur la croissance économique ?

- La fin de l’assouplissement de la politique monétaire est réelle. Les marchés du crédit étaient habitués aux faibles taux d’intérêt, mais font maintenant face à des vents contraires : inflation, taux plus élevés et ralentissement de la croissance. Les gestionnaires observent-ils une détérioration des fondamentaux?

- Les marchés émergents n’ont évidemment pas été épargnés. La politique chinoise du confinement et du zéro COVID a eu un impact sur la croissance, tout en assombrissant son secteur immobilier. Des taux d’intérêt plus élevés dans les pays développés constituent un argument séduisant pour la répartition d’actifs. Comment les gestionnaires évaluent-ils le goût pour le risque des marchés émergents?

Faut-il combattre l’inflation au détriment de la croissance?

Opinion des gestionnaires axés sur les taux d’intérêt

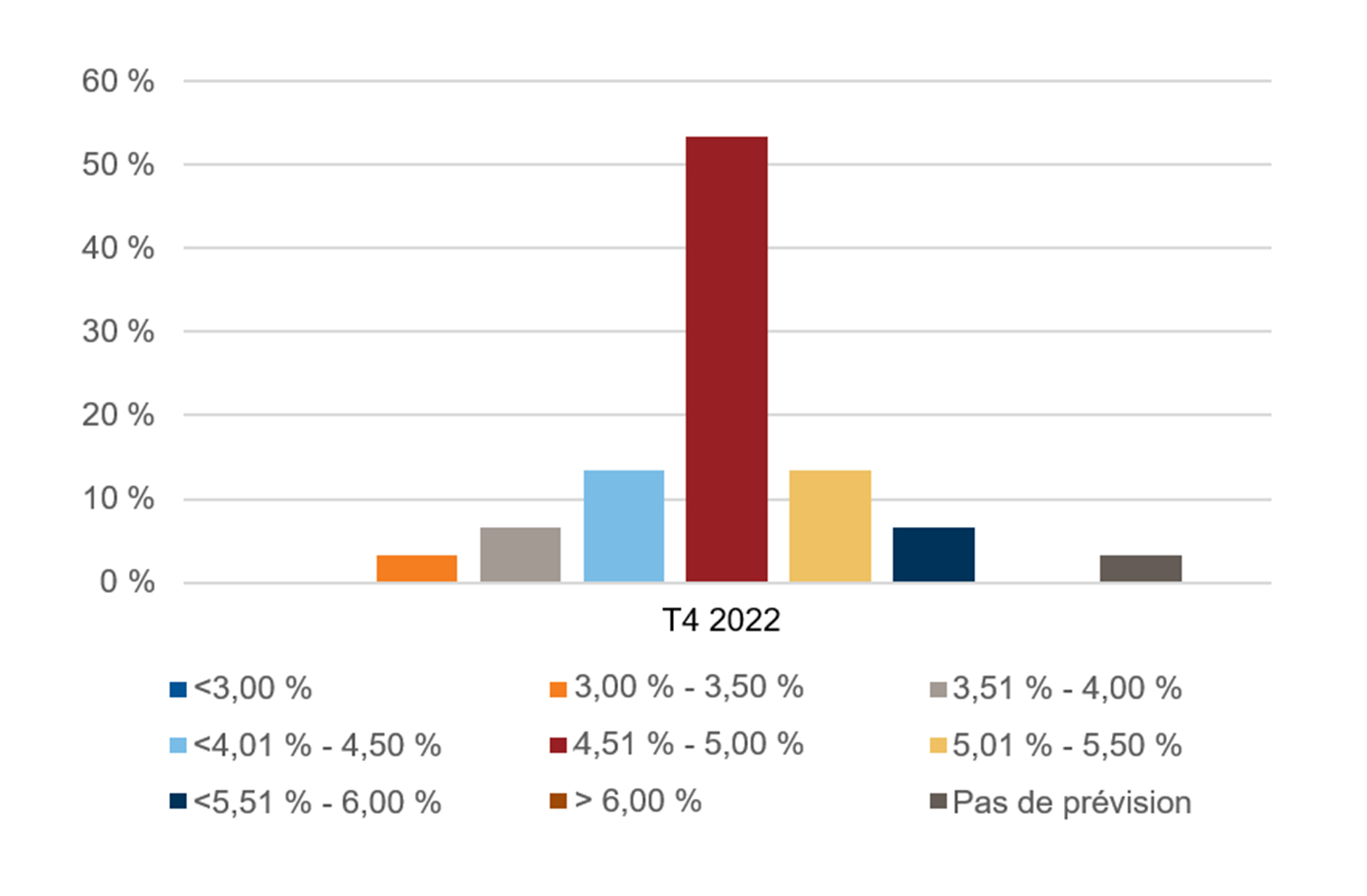

- Il n’est pas surprenant que les gestionnaires aient peu confiance en la Réserve fédérale américaine (Fed) pour faire redescendre l’inflation à son objectif de 2,0 % à court terme. La majorité des personnes interrogées s’attendent à ce que le taux d’inflation reste supérieur à 2,5 % au cours des cinq prochaines années.

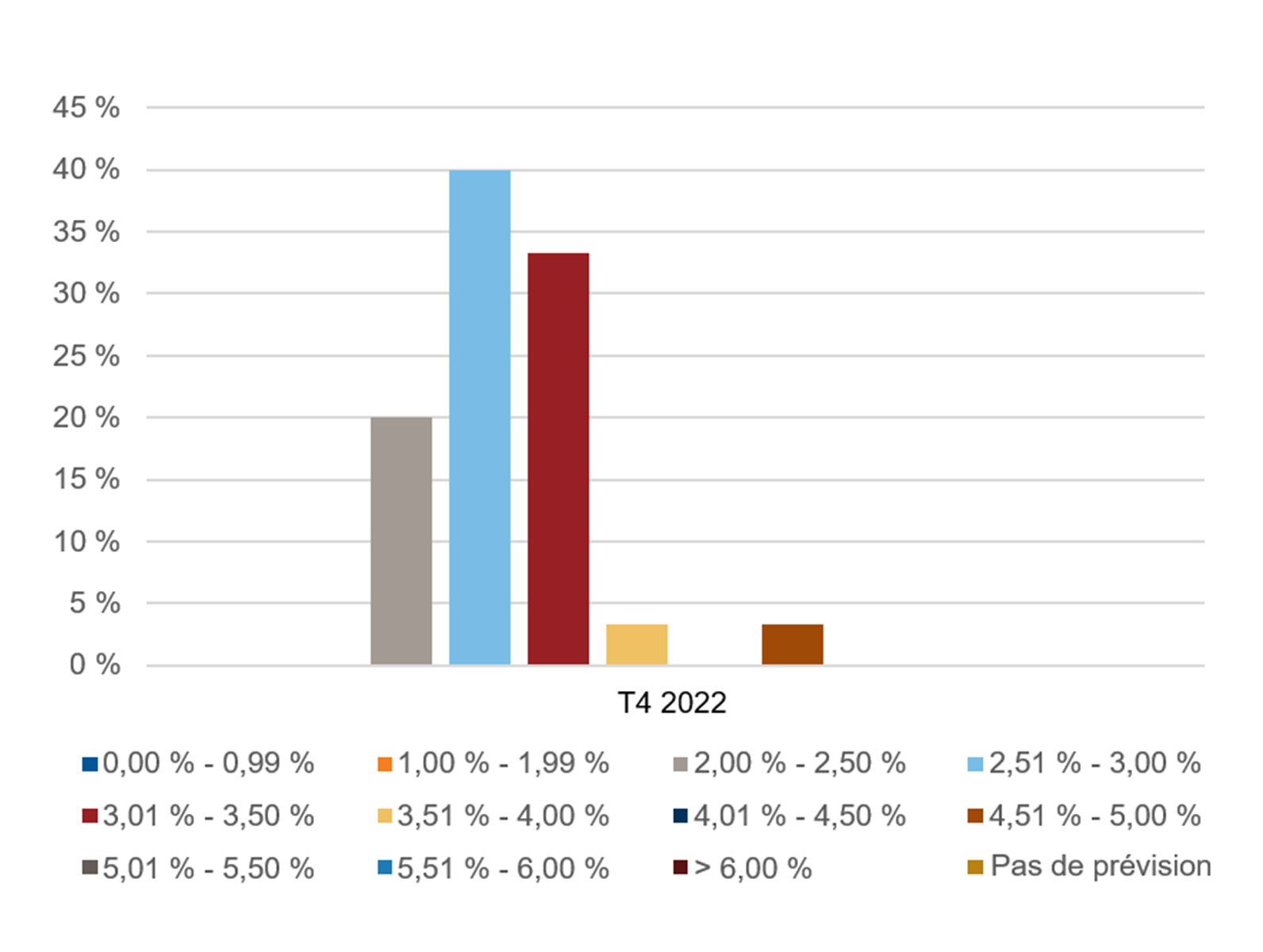

- Plus de la moitié des investisseurs (53 %) s’attend à ce que le bon au Trésor américain à dix ans se situe entre 3,76 % et 4,50 % dans 12 mois. Cependant, les prévisions sont pessimistes, car les autres participants au sondage s’attendent à ce qu’ils se négocient à des niveaux inférieurs. Cela étant dit, la majorité des participants est restée neutre.

- Étonnamment, aucun investisseur ne croyait que les États-Unis entreraient en récession avant la fin de 2024.

- La majorité (56 %) s’attend également à ce que la Fed réduise son bilan de 1 250 $ à 2 250 milliards de dollars tout au long du cycle de durcissement actuel. Cependant, 90 % des investisseurs considèrent déjà que les conditions de liquidité se sont détériorées.

- Dans le même temps, les attentes concernant l’obligation allemande à 10 ans ont évolué, près des deux tiers des participants s’attendant à ce qu’elle reste à un niveau égal ou supérieur à celui des attentes les plus élevées du sondage précédent.

- De plus, une part similaire des participants s’attend également à ce que la Banque centrale européenne (BCE) augmente les taux d’intérêt d’au moins 200 points de base en 2022, et 34 % prévoient une hausse d’au moins 250 points de base.

Où voyez-vous l’inflation de l’indice des prix à la consommation américain se situer en moyenne au cours des cinq prochaines années?

Opinion des gestionnaires de crédit de qualité. Les préoccupations sont-elles croissantes?

- 58 % des répondants s’attendent à un élargissement modéré des écarts au cours des 12 prochains mois, par rapport à 39 % d’entre eux au T2 2022 et 30 % il y a un an. Entre-temps, seulement 13 % des participants prévoient un durcissement important.

- Il y a eu une détérioration des attentes concernant l’évolution des mesures de crédit, car 79 % des gestionnaires ont indiqué s’attendre à ce que l’effet de levier des crédits des titres de qualité inférieure aux États-Unis se détériore dans une conjoncture économique affaiblie. En ce qui concerne l’Europe, 83 % des gestionnaires s’attendent à ce que les mesures de levier diminuent.

- Les principales préoccupations des investisseurs sont l’inflation (88 %), ce qui entraîne des politiques monétaires plus restrictives (54 %). De plus, une récession aux États-Unis est la principale préoccupation des investisseurs (71 %).

- En ce qui concerne l’Europe, les investisseurs ne prévoient pas une montée du conflit en Ukraine (33 %).

Crédit mondial à effet de levier

- Les investisseurs en crédit mondial à effet de levier (53 %) s’attendent à ce que les écarts se creusent modérément au cours des 12 prochains mois.

- Les gestionnaires demeurent relativement confiants sur la position de crédit des émetteurs, la majorité des investisseurs (89 %) ne s’attendant qu’à une détérioration modérée des fondamentaux globaux des entreprises dans un contexte économique difficile.

- Dans ce domaine, 37 % des investisseurs privilégient les obligations à rendement élevé mondiales, en hausse par rapport aux 32 % du sondage précédent. En revanche, les prêts à effet de levier américains demeurent le produit le moins apprécié.

- La confiance dans les anges déchus demeure considérablement positive, car 30 % des personnes interrogées au cours du sondage les ont classés comme des étoiles montantes, tandis que 70 % les ont classés comme des occasions potentiellement attrayantes.

- Les préoccupations concernant le taux de défaillance ont augmenté, 70 % des investisseurs indiquant qu’ils s’attendent à ce que celui-ci oscille entre 3 % et 5 %. Dans le dernier sondage, 70 % des répondants s’attendaient à ce que le taux reste inférieur à 3 %.

- Les gestionnaires étaient unanimement sous-pondérés dans l’immobilier chinois.

Risque à l’échelle mondiale

Devise locale des marchés émergents (ME) privilégiée par rapport aux devises fortes

- Les gestionnaires demeurent neutres en ce qui concerne le rendement des devises des marchés émergents, 53 % s’attendent à un rendement positif des devises des marchés émergents au cours des 12 prochains mois, et 82 % s’attendant à ce que cela se produise au cours des trois prochaines années. 75 % des gestionnaires pensent que les taux actuels sont à un niveau relativement bas.

- 75 % des gestionnaires ont indiqué qu’ils privilégient les devises locales par rapport aux devises fortes pour les 12 prochains mois, en hausse par rapport aux 62 % obtenus plus tôt dans l’année.

- Les investisseurs sont très positifs en ce qui concerne l’Amérique latine, 87 % des gestionnaires la déclarant comme la région la plus favorable. Cette valeur est supérieure au dernier sondage qui indiquait 72 % et au pourcentage de 57 % atteint il y a un an. Il est curieux de noter que les investisseurs ne s’intéressent pas à l’EMOA ni à l’Asie.

- Il est intéressant de noter que 33 % des gestionnaires ont déclaré avoir une exposition de plus de 15 % dans les sociétés des marchés émergents à forte devise, une augmentation par rapport aux 29 % enregistrés dans le dernier sondage. De plus, ceux qui étaient exposés ont indiqué une répartition entre 12 % et 15 %, par rapport à une fenêtre précédente entre 7 % et 17 %.

Devises du marché développé

- La majorité des investisseurs (75 %) s’attendent à ce que le dollar américain se négocie entre 0,96 EUR/USD et 1,05 EUR/USD. Cependant, 20 % estiment qu’il peut potentiellement monter jusqu’à 1,15 EUR/USD. De plus, ils ne prévoient pas que la devise franchisse la barre des 0,91 EUR/USD.

- 63 % des gestionnaires s’attendent à ce que la volatilité implicite du G10 diminue au cours des 12 prochains mois, un virage important par rapport au sondage précédent au cours duquel la majorité s’attendait à ce qu’il augmente. Il y a un an, tous les gestionnaires s’attendaient à ce que la volatilité implicite du G10 augmente. Il en est de même pour la volatilité implicite des devises des marchés émergents.

- Les investisseurs s’attendent à ce que le dollar américain affiche le pire rendement parmi les devises du G10, suivi de la livre sterling et du yen. Cependant, les investisseurs ne sont pas en mesure de s’entendre sur ce dernier, car le yen a également été la devise la plus forte du G10.

Secteurs des créances titrisées

- Les deux tiers des gestionnaires ont indiqué qu’ils cherchent à maintenir leur position de risque actuelle, tandis qu’un autre tiers indique chercher à augmenter le risque. Cela contraste avec le dernier sondage, au cours duquel 35 % des répondants ont indiqué qu’ils cherchaient à réduire le risque.

- De plus, tous les gestionnaires ont manifesté de l’intérêt pour le bêta hypothécaire, 60 % indiquant qu’ils ont déjà une position longue et les 40 % restants montrant de l’intérêt pour l’ajout.

- Néanmoins, la majorité des gestionnaires (58 %) a indiqué qu’elle s’attendait à un élargissement modéré des écarts des titres non garantis par une agence au cours des 12 prochains mois.

- Les gestionnaires ont exprimé une préoccupation équilibrée concernant la détérioration du crédit de garantie sous-jacente, 64 % considérant qu’il s’agit de leur principale préoccupation.

Conclusion :

Les grandes banques centrales ont été rapides et fortes dans leur décision de relever les taux d’intérêt pour dompter l’inflation. Peut-être que la modération des prix aux États-Unis a offert un peu de lumière au bout du tunnel face à un durcissement radical. Néanmoins, les marchés ne s’attendent pas à ce que l’inflation baisse aux taux cibles traditionnels au cours des prochaines années. De plus, les acteurs du marché ne croyaient pas que les États-Unis entreraient en récession avant 2024. Si c’est le cas, les attentes des gestionnaires à l’égard de la Fed et des marchés des obligations sont-elles appropriées?

Les participants à ce sondage ont clairement estimé que les préoccupations en matière d’inflation étaient plus importantes que la récession; cependant, il est rare que la Fed s’engage dans un durcissement sans déclencher une certaine forme de récession. Si l’économie évolue négativement conformément aux précédents cycles de hausses, les gestionnaires pourraient se retrouver hors-jeu. L’Office for Budget Responsibility pense que le Royaume-Uni est déjà entré en récession, tandis que l’Europe, la Chine et probablement les États-Unis suivront. Comment les banques centrales navigueront-elles dans ce contexte macroéconomique?

Si les placements dans les infrastructures ont toujours permis un rendement en dividendes relativement élevé, ils offrent aussi des flux de trésorerie prévisibles et résilients. Cependant, quelle sera l’ampleur des récessions potentielles? La guerre en Ukraine pourrait-elle s’aggraver? La Chine sera-t-elle aux prises avec la COVID-19? Comment les valeurs fondamentales se comporteront-elles si le contexte se détériore plus rapidement que prévu?