F pour être un conseiller fiscalement avisé tout au long du processus de placement

Les impôts sont importants. Imaginez votre salaire si les impôts sur le revenu n’étaient pas déduits. Imaginez comment le prix d’une voiture, de gros électroménagers ou d’une belle chemise changerait si la facture n’incluait pas les taxes de vente ou d’accise.

De nombreux investisseurs ne réalisent pas qu’il en va de même pour un portefeuille de placement.

Les impôts constituent un coût lorsqu’il s’agit de placements. Ils sont un frein à la rentabilité d’un portefeuille. Essentiellement, les taxes sont comme des frais gouvernementaux appliqués aux portefeuilles de placement.

Nous croyons que les conseillers qui tiennent compte de l’impôt lorsqu’ils établissent un portefeuille de placements peuvent jouer un rôle important en aidant à réduire au minimum l’incidence de l’impôt sur leurs clients. Et nous pensons que cela a une valeur significative.

Ceci est le cinquième et dernier blogue de cette année de la série sur la Valeur d’un conseiller qui aborde plus en profondeur notre formule facile à retenir :

Cliquez sur l'image pour l'agrandir

Dans ce blogue, nous allons examiner la valeur qu’un conseiller peut apporter lorsqu’il considère les impôts tout au long du processus de placement. Nous ne parlons pas seulement de récolter des pertes fiscales ou de reporter l’impôt sur les gains en capital. Nous parlons d’utiliser la récolte de pertes fiscales comme moyen de compenser l’impact fiscal des gains en capital réalisés. Nous parlons de minimiser le coût fiscal des dividendes ainsi que des paiements d’intérêts; planifier et gérer avec soin la rotation du portefeuille et les activités de négociation et maximiser l’utilisation de la comptabilité au niveau des lots fiscaux, entre autres stratégies. Même l’emplacement des actifs au sein d’un portefeuille a le potentiel d’affecter le succès après impôt.

La gestion de l’impact des impôts sur un portefeuille pourrait prendre encore plus d’importance au cours des prochaines années, car le coût des programmes de soutien liés à la COVID-19 devra éventuellement être remboursé.

Les conseillers qui travaillent en étroite collaboration avec leurs clients et qui comprennent clairement leurs objectifs, leurs préférences et leur situation auront une meilleure idée du régime enregistré - un régime enregistré d’épargne-retraite (REER) ou un compte d’épargne libre d’impôt (CELI) - qui répondrait le mieux à leurs besoins futurs. Un conseiller peut fournir à ses clients des renseignements sur les règles de cotisation et de retrait qui régissent un régime enregistré d’épargne-études (REEE) ou sur la façon d’accéder aux fonds d’un REER dans le cadre du Régime d’accession à la propriété. Les conseillers peuvent également discuter de la façon dont un client peut convertir un REER en un fonds enregistré de revenu de retraite (FERR) l’année où il atteint 71 ans.

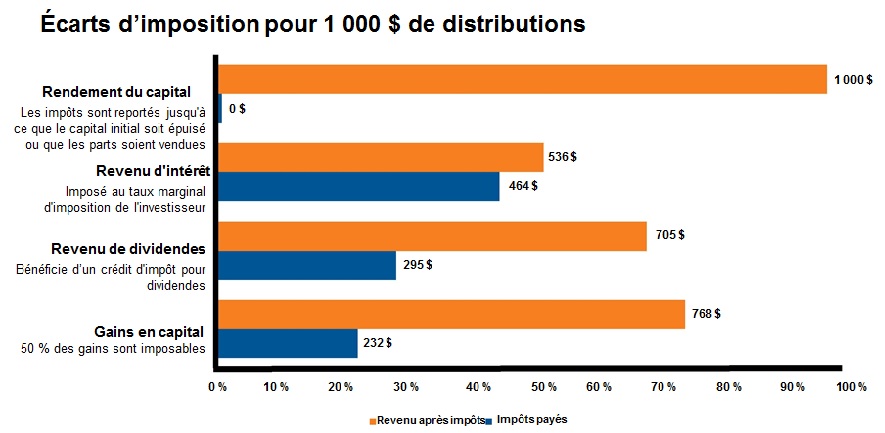

Étant donné les différents types de taux d’imposition sur les différents types de distributions d’un placement, les conseillers peuvent aider les clients à minimiser la charge fiscale en canalisant différents placements dans la bonne structure.

Cliquez sur l'image pour l'agrandir

À titre d'illustration seulement.Tous les exemples présentés sont basés sur les taux marginaux d'imposition suivants de l'Ontario pour 2020 aux fins du calcul des impôts à payer : revenus d'intérêts = 46,4 %, Dividendes canadiens admissibles = 29,5 % et gains en capital = 23,2 %

Les fonds de catégorie de société peuvent être particulièrement avantageux pour les particuliers fortunés, les propriétaires de petites entreprises, les retraités qui souhaitent retirer un revenu régulier sans affecter leur Sécurité de la vieillesse (SV) et les parents ou grands-parents qui établissent des comptes en fiducie pour des enfants mineurs ou petits-enfants. Les conseillers qui connaissent la structure de la catégorie de société et sa capacité à verser des distributions sous forme de remboursement de capital peuvent aider leurs clients à réduire leur fardeau fiscal dans certaines situations.

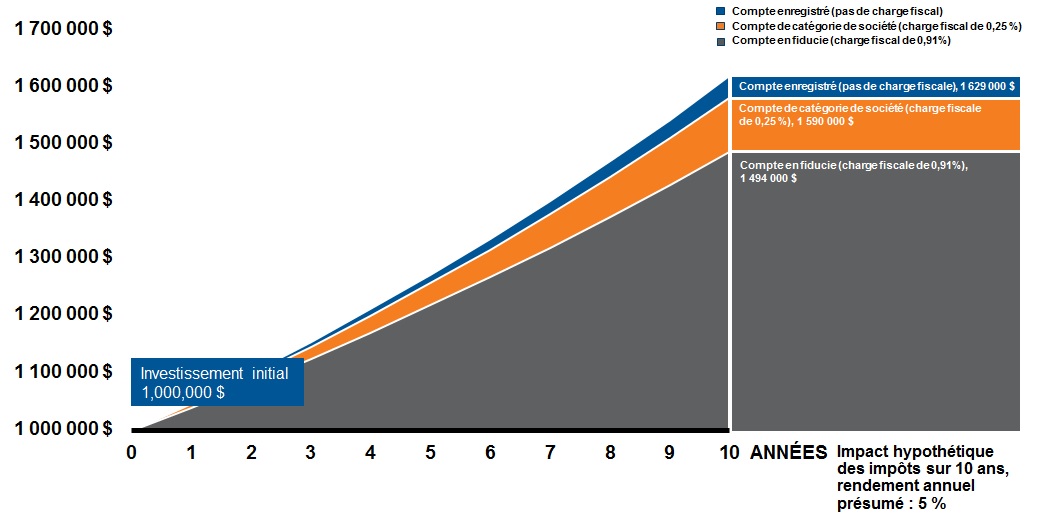

Il y a un avantage possible à long terme à être intelligent en matière d’impôts sur les placements. Comme vous pouvez le voir sur le tableau ci-dessous, en supprimant le charge fiscal par le biais de placements enregistrés ou de fonds de catégorie de société, il est possible d’avoir une incidence considérable sur la rentabilité d’un portefeuille. Nous croyons que les conseillers qui aident leurs clients à maximiser leur rentabilité après impôt peuvent potentiellement ajouter une valeur significative.

Cliquez sur l'image pour l'agrandir

Source : Investissements Russell

Hypothèses : Montant à investir de 1 millions de dollars canadiens

Taux de rendement de 5 % pour le « compte enregistré »

Taux de rendement de 4,75 % pour le « compte de catégorie de société »

Taux de rendement de 4,09 % pour le « compte de fiducie »

Les distributions après impôts sont réinvesties

Le « charge » fiscal est la différence entre les rendements du « compte enregistré » et du « compte de catégorie de société » ou du « compte de fiducie ».

À titre d'illustration seulement. Ne vise pas à refléter un portefeuille réel ou un produit d'Investissements Russell Canada Limitée.

Les pourcentages représentent la différence entre le rendement brut et le rendement après impôts pour les fonds communs de placement de fiducie et de société.

Nous encourageons les conseillers qui se demandent s’ils aident leurs clients à réduire leur facture fiscale à répondre aux cinq questions suivantes :

- CONNAISSEZ-vous le taux d’imposition marginal de chaque client?

- FOURNISSEZ-vous des solutions de placement intentionnellement différentes pour les actifs imposables et non imposables?

- EXPLIQUEZ-vous aux clients les avantages de la gestion de l’imposition?

- Travaillez-vous en PARTENARIAT avec des CPA locaux pour fournir la structure fiscale la plus appropriée à vos clients?

- EXAMINEZ-vous le relevé d’impôt de votre client?

Nous savons tous que les plans de relance historiques du gouvernement qui nous ont permis de traverser la pandémie de COVID-19 devront être remboursés un jour. Cela signifie qu’il est probable que les impôts vont augmenter à l’avenir. Aider vos clients à structurer leurs placements de la façon la plus fiscalement efficace possible peut avoir une valeur importante.

Communiquez votre valeur

Il s’agit de la portion finale de notre série de 2021 sur la Valeur d’un conseiller. À moins que les conseillers ne communiquent la valeur qu’ils offrent, leurs clients peuvent ne pas être pleinement conscients de tous les avantages dont ils bénéficient en travaillant avec un conseiller. Après tout, votre valeur est fonction de l’expérience client que vous offrez de manière fiable, que vous communiquez clairement et que vous améliorez constamment.

Alors, qu’allez-vous faire pour accroître votre valeur? Tenir compte des impôts à chaque étape du processus de placement pourrait être la meilleure première étape.

Pour en savoir plus sur l’Étude sur la valeur d’un conseiller de 2021, cliquez ici.