Comment les conseillers créent de la valeur en ces temps difficiles

Nous pensons qu’en période de changements importants, les conseillers financiers sont plus précieux que jamais. Et beaucoup de changements ont eu lieu en 2021.

Nous avons assisté à la Grande démission, au cours de laquelle de nombreuses personnes ont quitté leur emploi ou sont passées à d’autres activités. Il y a eu une grande migration des villes vers les petites villes ou les zones rurales. Il y a eu l’essor du bureau hybride. L’inflation, qui avait été relativement maîtrisée pendant des années, a fortement augmenté. Tom Brady a changé d’équipe (mais a tout de même remporté le Super Bowl).

Avec le recul de la pandémie, les gens ont commencé à réfléchir à leur avenir et à celui de leur famille. Pour de nombreuses personnes, l’avenir ne sera peut-être pas celui qu’elles avaient envisagé avant l’épidémie de COVID-19. Et cela signifie que leur portefeuille de placement devra peut-être s’adapter à leurs nouvelles perspectives. Nous pensons que les conseillers ont fourni une valeur considérable en 2021 en aidant les investisseurs à se préparer à leur vie post-pandémie..

Chaque année depuis 2014, nous publions un rapport annuel qui analyse de manière holistique la valeur réelle que les conseillers apportent grâce aux services essentiels qu’ils fournissent à leurs clients. Cette année, nous nous sommes également penchés sur la valeur inhérente au fait d’aider les clients à surmonter les bouleversements provoqués par la pandémie sur les marchés, les modes de vie et les projets d’avenir.

C’est la raison pour laquelle nous avons mis à jour la formule que nous utilisons pour exprimer la valeur des services d’un conseiller. Nous tenons à souligner que de nombreux investisseurs ont de nouvelles priorités et des perspectives qui évoluent, que les jeunes générations entrent sur le marché et que les deux conjoints, et bien souvent les enfants également, participent à la définition des objectifs financiers.

Notre équation reste simple et facile à suivre.

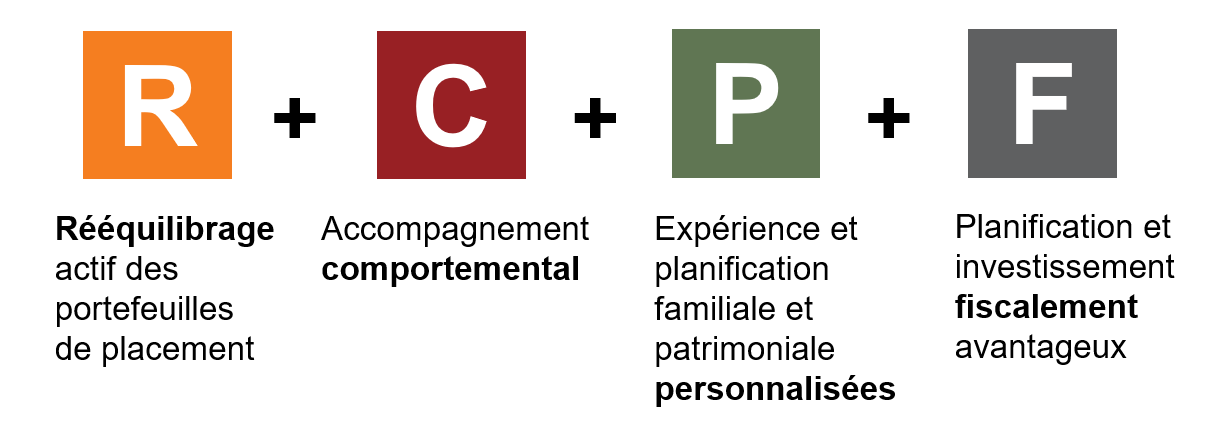

Valeur d’un conseiller = R+C+P+F

R correspond à rééquilibrage actif des portefeuilles de placement

Le rééquilibrage d’un portefeuille peut être relégué au second plan quand les marchés financiers augmentent calmement comme ils l’ont fait pendant la majeure partie de l’année 2021. Mais cela pourrait être une erreur. Le rééquilibrage permet de maintenir la composition des actifs d’un portefeuille harmonisé avec le profil de risque et de rendement de l’investisseur, peu importe ce qui se passe sur les marchés.

Les marchés n’augmentent pas de manière uniforme. Certains secteurs peuvent augmenter tandis que d’autres baissent, certaines actions peuvent augmenter beaucoup plus rapidement que d’autres (pensez à Amazon et à d’autres géants de la technologie pendant la pandémie), etc. En règle générale, lorsque les marchés des actions augmentent, les marchés des titres à revenu fixe baissent. Tous ces mouvements peuvent affecter la répartition des actifs d’un portefeuille. Et cela peut, à son tour, affecter les rendements et les risques futurs.

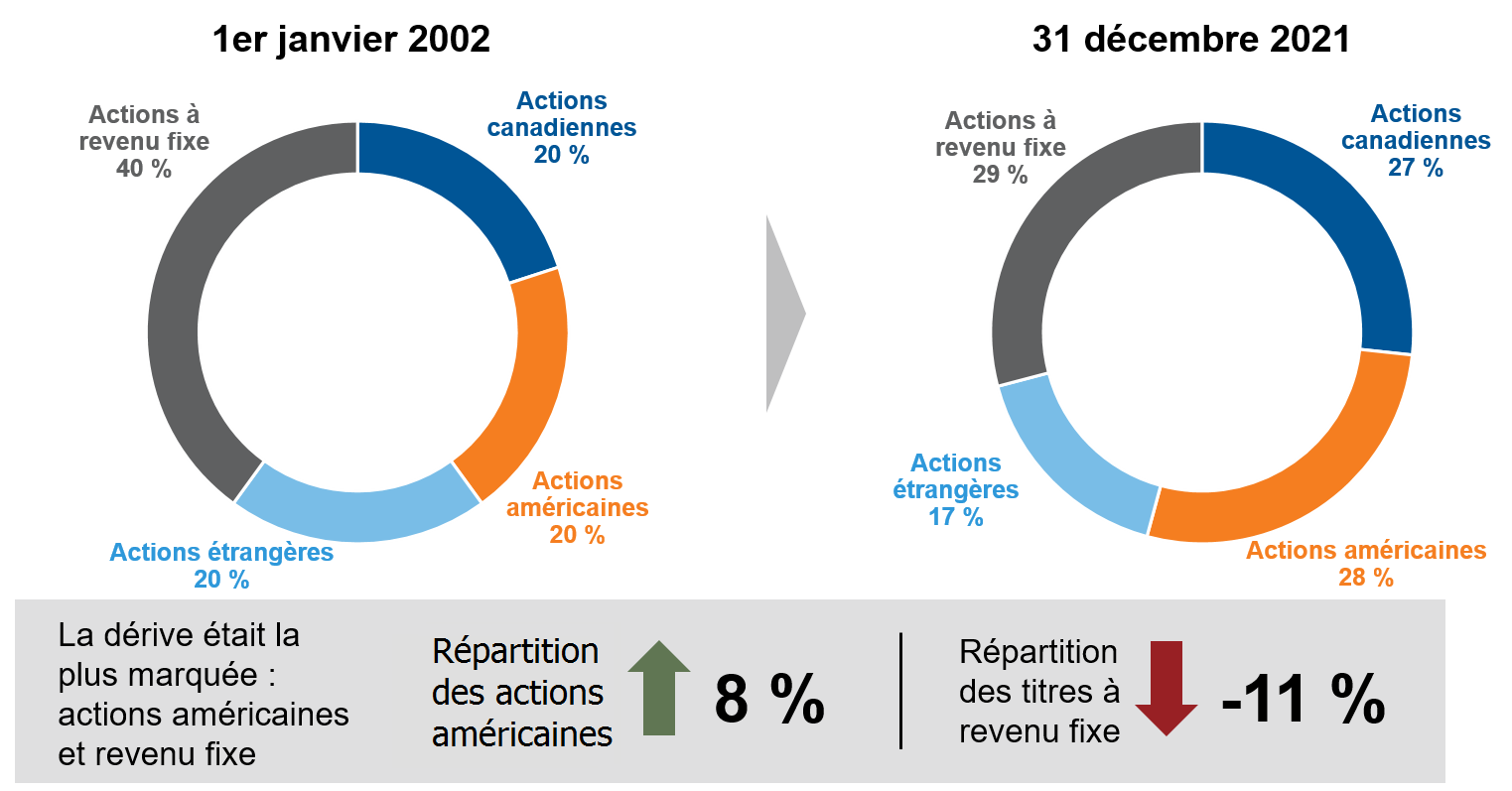

Historiquement, le rééquilibrage en faveur de pondérations fixes entraîne la vente d’actions et l’achat d’obligations. Cela explique pourquoi un portefeuille qui n’a pas été rééquilibré depuis 2002 serait très différent aujourd’hui de ce qu’il était à l’époque. Par exemple, un portefeuille équilibré hypothétique, composé à 60 % d’actions et à 40 % de titres à revenu fixe, acheté en janvier 2002, présenterait aujourd’hui une forte surpondération en actions – 72 % – et une sous-pondération en titres à revenu fixe

– 29 % – (Les chiffres ont été arrondis). Plus important encore, la pondération des actions américaines serait passée de

20 % à 28 % du portefeuille. Être si investi dans une région peut être risqué si les actions américaines devaient soudainement plonger. La plupart des conseillers n’aiment pas avoir à expliquer à un client pourquoi son portefeuille présente une répartition plus agressive au lieu de la répartition équilibrée qu’ils pensaient avoir.

Cliquez sur l'image pour l'agrandir

À titre d’illustration seulement. Ne vise pas à représenter un placement réel. Source : Investissements Russell. Analyse sur la base des données trimestrielles du 1/1/2002 au 31/12/2021. Répartition initiale de l’actif : 20 % indice composé S&P/TSX (actions canadiennes), 20 % indice S&P 500 (actions américaines), 20 % indice MSCI EAEO (actions étrangères) et 40 % indice obligataire universel FTSE Canada (titres à revenu fixe). Les indices ne sont pas gérés et il est impossible d’investir directement dans ces derniers. Le rendement est un rendement passé qui n’est pas garant des rendements futurs, et qui n’est pas représentatif d’un placement précis. Remarque : Les chiffres ont été arrondis.

C correspond à l’accompagnement comportemental

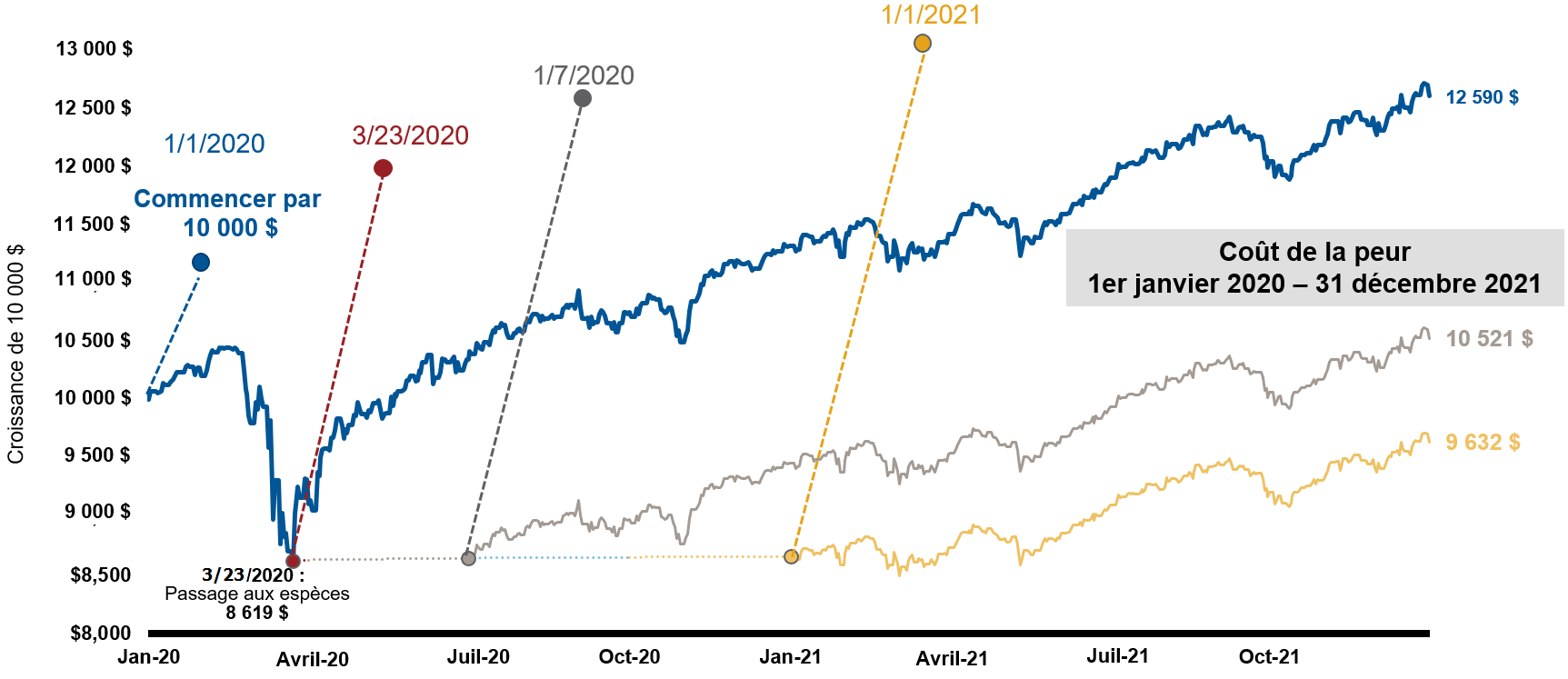

Les erreurs de comportement ont un coût réel. En matière de création de valeur, éviter les comportements préjudiciables contribue sensiblement à la valeur totale. Lorsqu’ils sont livrés à eux-mêmes, de nombreux investisseurs achètent au prix fort et vendent au prix bas. Aider les clients à éviter de se retirer des marchés au mauvais moment et à s’en tenir à leur plan à long terme est une façon pour les conseillers d’offrir une valeur substantielle.

Les dernières années illustrent parfaitement ce point. Un investisseur qui a fui vers les sorties à la mi-mars 2020 lorsque la pandémie est apparue (comme l’ont fait de nombreux investisseurs) aurait pu manquer des gains importants, selon le moment où il a réinvesti sur le marché.

Le tableau ci-dessous montre la difficulté de trouver un nouveau point d’entrée une fois qu’un investisseur est sorti des marchés. Un placement de 10 000 $ effectué le 1er janvier 2020 et conservé pendant les deux années de la pandémie serait passé à

12 590 $ à la fin de l’année 2021. En revanche, un investisseur qui serait passé aux espèces en mars 2020, puis serait revenu sur le marché quelques mois plus tard à la fin du deuxième trimestre, aurait 10 521 $ à la fin de l’année 2021. Enfin, un investisseur qui serait passé aux espèces en mars 2020 et y serait resté jusqu’à janvier 2021, ne disposerait que de 9 632 $ à la fin de 2021.

C’est dans de telles circonstances que nous pensons qu’un conseiller peut être un guide précieux. Il est possible d’obtenir de meilleurs rendements en maintenant l’attention de vos clients sur le long terme au lieu de céder aux émotions lorsque les marchés sont volatils.

Cliquez sur l'image pour l'agrandir

La peur a un impact sur les possibilités

Source : Morningstar Direct. Au 31 décembre 2021. En CAD. Portefeuille équilibré : 60 % indice MSCI Monde et 40 % indice Bloomberg Canada Aggregate Bond. Espèces : indice des bons du Trésor du Canada S&P. Les rendements des indices sont des rendements passés qui ne sont pas garants des rendements futurs, et qui ne sont pas représentatifs d'un placement précis. Les indices ne sont pas gérés et il est impossible d'investir directement dans ces derniers. Le rendement indiqué ne comprend pas les frais ni les autres coûts qui auraient réduit les rendements.

Se retirer du marché en situation de baisse peut se solder par des ventes à perte et la renonciation aux fruits d’une possible reprise ultérieure. Sans boule de cristal, il est difficile de déterminer le moment idéal pour revenir sur le marché.

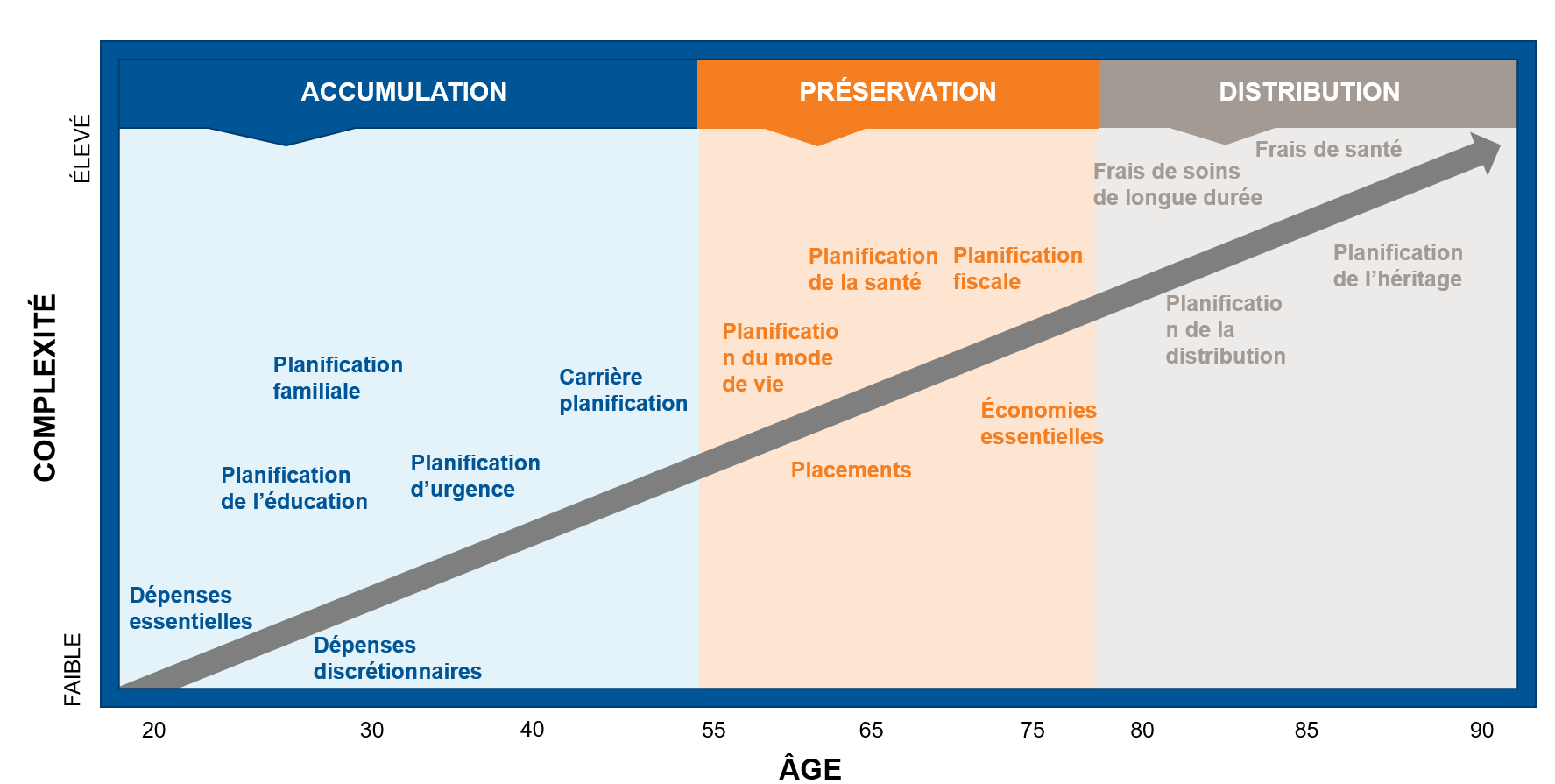

P correspond à l’expérience et la planification patrimoniale familiale personnalisées

Soyons réalistes, la vie des gens est devenue de plus en plus compliquée et chaque personne a des objectifs, une situation et des préférences qui lui sont propres. Un conseiller qui comprend parfaitement la situation individuelle d’un investisseur peut apporter une valeur ajoutée considérable. L’expérience client personnalisée et la planification patrimoniale complète que les conseillers peuvent offrir peuvent être essentielles pour guider des familles entières, dans tous les événements et décisions importants de leur vie.

Cliquez sur l'image pour l'agrandir

À titre d’illustration seulement.

Nous reconnaissons également que le rôle du conseiller évolue rapidement et qu’il est censé veiller à ce que toutes les transitions patrimoniales soient gérées de manière satisfaisante. Les recherches indiquent que 1 207 milliards de dollars passeront entre les mains de la prochaine génération au cours de la prochaine décennie.1 Un conseiller de confiance peut veiller à ce que tous les membres de la famille soient impliqués dans le processus et que leurs souhaits soient respectés. Nous sommes convaincus que le conseiller joue un rôle important pour assurer la stabilité financière de familles entières.

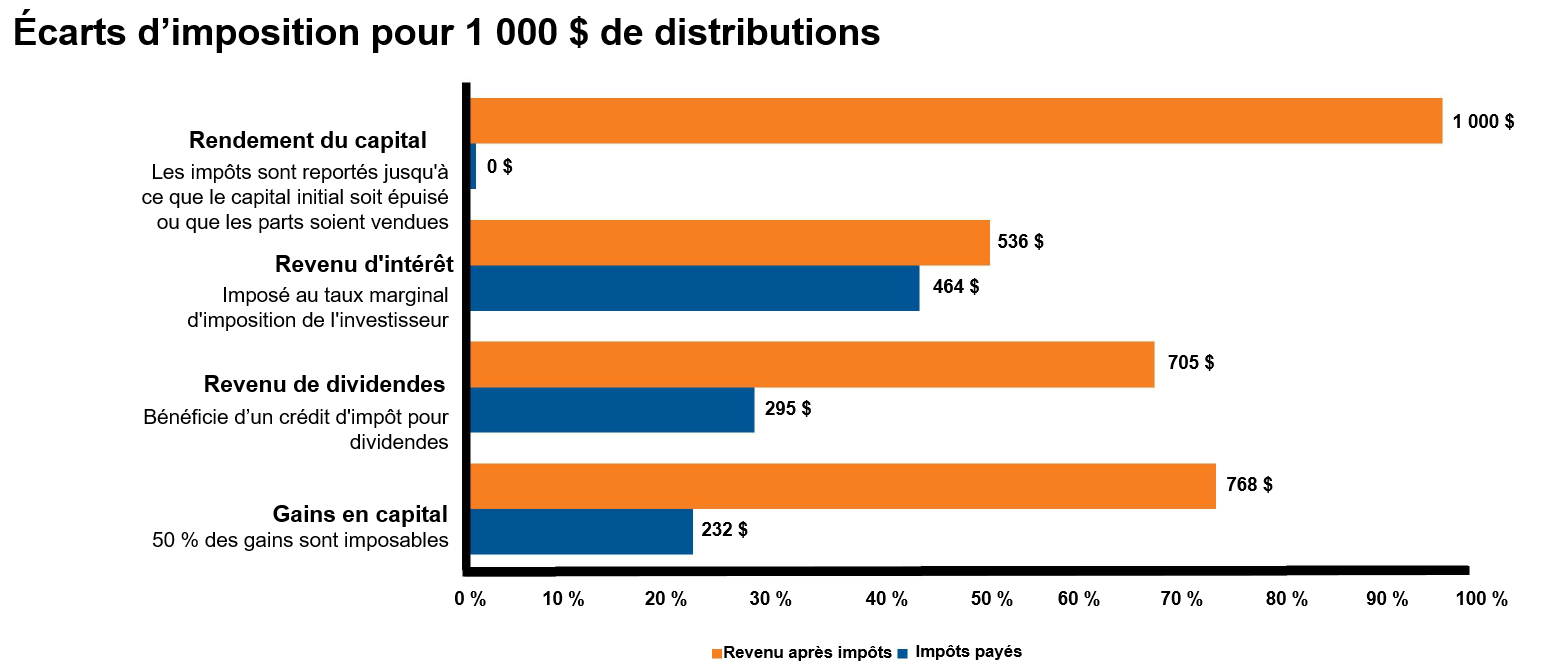

F correspond à la planification et l’investissement fiscalement avantageux

Personne ne veut payer plus d’impôts que nécessaire.

Bien que les impôts puissent être compliqués et déroutants, ils sont importants.

Personne ne veut payer plus d’impôts que nécessaire. Bien que les impôts puissent être compliqués et déroutants, ils sont importants. Bien que les impôts puissent être compliqués et déroutants, ils sont importants. Les conseillers peuvent jouer un rôle crucial en aidant les investisseurs à réduire la pression fiscale sur leur portefeuille et à structurer les revenus qu’ils perçoivent de leurs placements de manière à réduire le plus possible leur facture fiscale. Un conseiller fiscal avisé peut aider ses clients à comprendre à quel moment il convient de transférer des fonds dans un régime enregistré d’épargne-retraite (REER) ou dans un compte d’épargne libre d’impôt (CELI). Plus important encore, les conseillers attentifs à la fiscalité peuvent aider leurs clients à déterminer quelle est la meilleure façon de retirer des fonds de ces régimes enregistrés, afin d’éviter que leurs prestations de la Sécurité de la vieillesse (SV) ne leur soient retirées. Un conseiller qui aide ses clients à continuer de percevoir leurs prestations sociales apporte une valeur ajoutée considérable. La première étape pour devenir un conseiller fiscal avisé consiste à comprendre les différentes modalités d’imposition des différents types de revenus de placement.

La première étape pour devenir un conseiller fiscal avisé consiste à comprendre les différentes modalités d’imposition des différents types de revenus de placement.

Cliquez sur l'image pour l'agrandir

À titre d’illustration seulement.

Tous les exemples présentés sont basés sur les taux marginaux d'imposition suivants de l'Ontario pour 2022 aux fins du calcul des impôts à payer : revenus d'intérêts = 46,4 %, Dividendes canadiens admissibles = 29,5 % et gains en capital = 23,2 %

Un conseiller fiscal avisé peut également guider ses clients sur les types de placement qui versent des distributions sous forme de remboursement de capital. Le remboursement de capital peut permettre à un investisseur de reporter les impôts sur ces distributions à une date ultérieure, par exemple lorsqu’ils se situent dans une tranche d’imposition inférieure.

Ce n’est pas tout. Les placements fiscalement avantageux sont importants pendant la phase d’accumulation d’un investisseur, car ils permettent de conserver plus d’argent dans le portefeuille afin de le faire fructifier, mais ils le sont également pendant la phase de décumul, lorsque l’investisseur compte sur son épargne pour financer son style de vie à la retraite. Les conseillers qui peuvent aider leurs clients à réduire leur fardeau fiscal à ce moment-là peuvent potentiellement les aider à bénéficier d’un bien meilleur style de vie à la retraite. Et nous pensons que cela représente une valeur importante.

Résultat

Avec le déclin de la pandémie et le nouvel environnement géopolitique, cela pourrait être le moment idéal pour permettre aux conseillers et à leurs clients de collaborer plus étroitement. Comme indiqué précédemment, nos modes de vie, nos rêves, nos objectifs et nos finances après la pandémie peuvent être très différents de ce qu’ils étaient avant l’émergence de la COVID-19. Mais une chose n’a probablement pas changé : le désir universel de sécurité financière. C’est là qu’un conseiller de confiance peut vraiment apporter de la valeur.

Conseillers, nous croyons en votre valeur. Nous percevons les avantages que vous apportez à vos clients. Nous reconnaissons votre engagement dans vos relations. Alors que nous entrons dans un monde post-pandémie plein d’inconnues, soyez fiers de vous. Vous avez aidé vos clients à traverser une période tumultueuse et votre valeur est incontestable.

Pour en savoir plus sur notre étude sur la valeur d’un conseiller de 2022, cliquez ici.

1Source: https://www.ig.ca/content/dam/investorsgroup/pdf/ig-inter-generational-wealth-transfer-client-report-en.pdf D’après les données du rapport sur le bilan des ménages d’Investor Economics de 2021