Principales raisons pour lesquelles l’intérêt des investisseurs pour les marchés privés continue de croître

L’intérêt des investisseurs et leur participation aux marchés privés continuent de croître. En effet, les investisseurs continuent d’accroître leur exposition aux marchés privés, notamment le capital-investissement et le crédit privé, au détriment de leurs allocations d’actions sur les marchés publics et de titres à revenu fixe. En fait, CEM Benchmarking a noté qu’il y avait une allocation moyenne aux marchés privés de 18,5 % en 2020, ce qui représente une augmentation de près de 5 % depuis 2012.1 Alors, qu’est-ce qui motive ce comportement des investisseurs?

Le rendement est certainement un facteur. Par exemple, les rendements de rachat ont surperformé les actions mondiales sur une base équivalente au marché public dans chacun des 20 derniers millésimes. En outre, le crédit privé a surperformé les prêts à effet de levier sur une base équivalente au marché public à chaque millésime au cours des 20 dernières années.2

Au-delà du rendement, cependant, nous pensons qu’il existe également plusieurs autres raisons essentielles pour lesquelles les investisseurs sont attirés par les marchés privés. Dans cet article, nous exposerons ces raisons et soulignerons, du point de vue du portefeuille dans son ensemble, ce que vous manquez, selon nous, en n’investissant sur les marchés privés. Et nous partagerons des données qui montrent quels types d’investisseurs sont sous-exposés à ce secteur vital.

Les marchés privés offrent un ensemble d’opportunités d’investissement beaucoup plus vaste

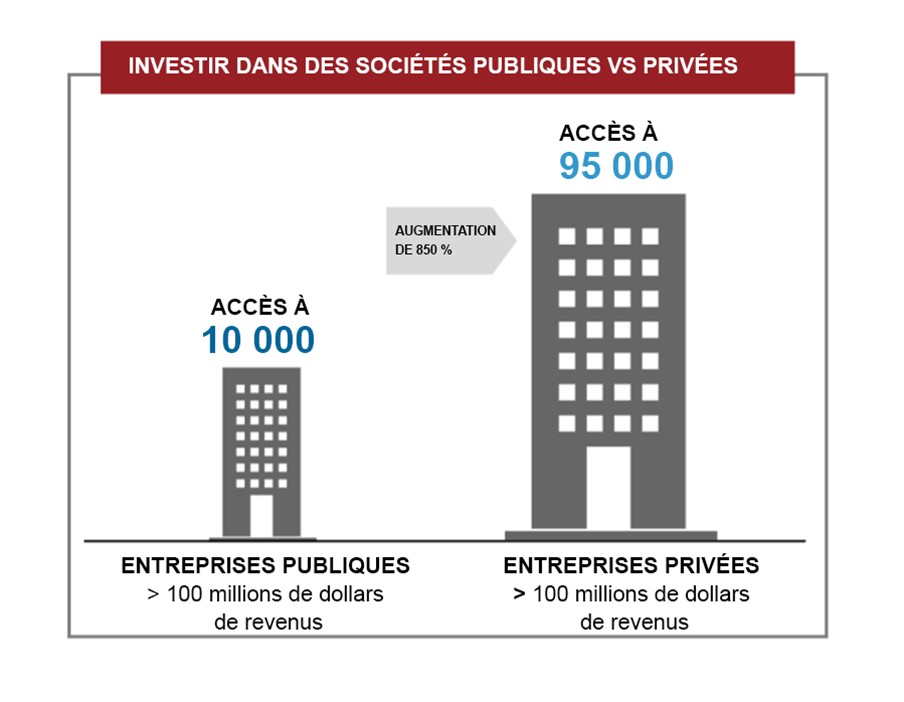

Aujourd’hui, les marchés privés font partie intégrante de la répartition stratégique des actifs d’un investisseur. L’une des raisons les plus importantes pour lesquelles c’est le cas est peut-être que l’ensemble d’opportunités d’investissement est nettement supérieur à ce qui est disponible dans la sphère publique. De plus, les investisseurs pourraient être surpris d’apprendre à quel point la différence est grande. Par exemple, il existe aujourd’hui plus de 95 000 entreprises privées dans le monde qui ont des revenus annuels supérieurs à 100 millions de dollars, contre environ 10 000 entreprises publiques ayant les mêmes revenus.3 Selon cette mesure, et comme le montre le graphique ci-dessous, l’univers investissable des sociétés privées est environ 850 % plus grand que les marchés publics. Compte tenu de l’ampleur de la différence, nous pensons qu’elle est trop grande pour que les investisseurs l’ignorent.

Cliquez sur l’image pour l’agrandir

En outre, il convient également de noter que le nombre de sociétés cotées en bourse continue de diminuer. En 2020, il y avait environ 3 600 entreprises publiques, soit environ 50 % de moins qu’en 1996 et les trois quarts de moins qu’en 1976.4

Pendant ce temps, dans ce contexte de rétrécissement de l’univers des sociétés cotées en bourse, les indices dans lesquels les investisseurs ont littéralement des milliers de milliards de dollars deviennent de plus en plus concentrés. Par exemple, 30 % de la capitalisation boursière totale du S&P 500 était détenue dans les 10 plus grandes actions de l’indice à la fin de 2021.5 Cela crée un risque de concentration important. Les marchés privés peuvent aider. Le coût d’opportunité de ne pas investir sur les marchés privés est trop important pour être ignoré, car les investisseurs ne sont pas aussi diversifiés qu’ils le pensent en investissant uniquement dans des actions publiques.

Création de valeur sur les marchés privés

Au sein du contexte de portefeuille total, nous pensons qu’il existe des arguments convaincants en faveur d’une exposition aux marchés privés. En plus de l’exposition aux principales tendances technologiques et à l’innovation, il existe également des dynamiques structurelles de marché supplémentaires qui peuvent être attrayantes pour les investisseurs.

D’abord, considérez que les entreprises restent privées plus longtemps. Au cours des décennies précédentes, les entreprises financées par capital-risque avaient tendance à entrer en bourse plus tôt dans leur cycle de vie. Par exemple, Amazon est devenue publique en 1997 alors qu’elle avait trois ans. Au moment de l’introduction en bourse (introduction en bourse) de Google en 2004, elle avait six ans.6

Aujourd’hui, cependant, la dynamique du marché est assez différente, car les entreprises s’appuient de plus en plus sur les marchés privés pour leur croissance et choisissent de rester privées pendant de plus longues périodes. Par exemple, Uber et Airbnb, deux des 10 introductions en bourse technologiques les plus importantes de tous les temps, avaient respectivement 10 et 12 ans avant d’être introduites en bourse, bien après avoir bouleversé les secteurs dans lesquels elles opèrent.7 De plus, alors que les entreprises privées valorisées à plus de 1 milliard de dollars (également connues sous le nom de licornes) étaient pratiquement inexistantes il y a dix ans, il existe aujourd’hui environ 1 000 entreprises évaluées à des milliards de dollars dans divers secteurs, notamment les logiciels et la sécurité Internet, le matériel, intelligence artificielle, fintech, santé et le commerce électronique. Au total, ces entreprises valent environ 3,3 billions de dollars.8

Étant donné que les entreprises restent privées plus longtemps et que leurs valorisations sont beaucoup plus élevées que par le passé, cela implique pour les investisseurs qu’en ne participant pas aux marchés privés, ils risquent de renoncer à l’exposition aux entreprises à forte croissance, aux technologies perturbatrices et au potentiel de rendements élevés. L’essentiel : de notre point de vue, acquérir une exposition aux entreprises privées avant leur introduction en bourse est plus important que jamais. En même temps, équilibrer cette exposition avec une approche holistique, publique et privée, est essentiel pour gérer les risques à long et à court terme.

Le permis d’action du patrimoine privé

Par rapport aux conseils d’administration des sociétés ouvertes, les conseils d’administration des sociétés de portefeuille de capital-investissement ont plus tendance à assumer un rôle de co-leadership avec le PDG sur des questions critiques telles que la stratégie et le rendement de l’entreprise. Ce niveau d’engagement accru est en effet un permis d’action, facilitant l’impulsion et la liberté de décision et de mise en œuvre de changements axés sur la création de valeur à moyen et long terme.9 Un autre facteur contributif est la structure de propriété concentrée des sociétés de capital-investissement - avec un conseil d’administration engagé, les décisions clés peuvent être votées rapidement sans qu’il soit nécessaire de convaincre un large éventail d’actionnaires différents aux intérêts divers.

En outre, les sociétés ouvertes comptent de nombreux actionnaires et parties prenantes aux intérêts divers qui dépendent de leur relation avec la société. Cette dynamique présente un potentiel de conflit, comme dans les négociations de fusion et d’acquisition, faussant ainsi les processus de prise de décision. En revanche, au sein des sociétés de capital-investissement, il existe un alignement clair entre les propriétaires d’entreprise et la direction de l’entreprise qui se concentre sur la création et la maximisation de la valeur. Cette clarté de la mission et l’alignement des intérêts soutiennent le succès de l’entreprise à long terme.

De la place pour une exposition encore plus grande aux marchés privés

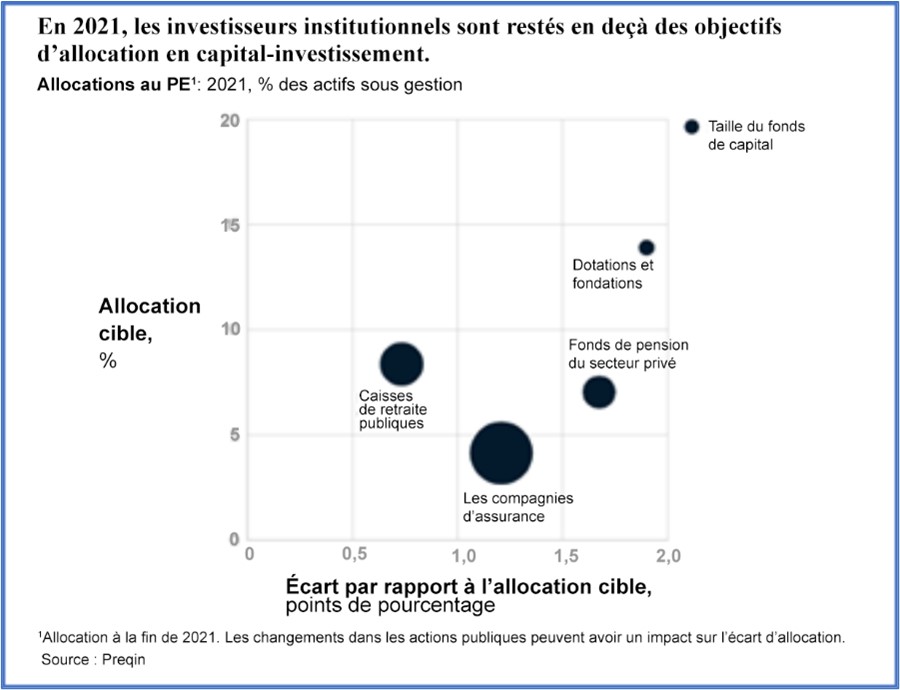

Un rapport McKinsey récemment publié a montré que, malgré la croissance de l’allocation des marchés privés, il y a encore de la place pour plus. Le rapport précise :

« …les objectifs de capital-investissement pour les régimes de retraite des secteurs privé et public se situent généralement entre 7 et 8 % des actifs. Ces fonds relativement matures sont d’environ un demi à un point et demi en dessous de l’objectif. »

Cliquez sur l’image pour l’agrandir

En même temps, nous pensons qu’il est essentiel que l’augmentation de cette exposition se fasse dans le cadre d’un portefeuille global. Alors que les marchés privés ont un attrait évident en ce qui concerne le rendemnt, leur complexité nécessite une vision holistique, et l’utilisation d’autres secteurs du portefeuille pour équilibrer l’illiquidité, les chevauchements involontaires et d’autres risques.

Résultat

En fin de compte, il n’est pas surprenant que les investisseurs cherchent activement à accroître leurs allocations aux marchés privés. Mais il y a clairement de la place pour plus d’exposition à cet espace. En fin de compte, du point de vue du portefeuille total, nous croyons que le coût d’opportunité de ne pas investir dans les marchés privés est trop élevé pour être ignoré. Qu’il s’agisse de l’ensemble d’opportunités d’investissement beaucoup plus vaste, de la création de valeur et du permis d’action que possèdent les conseils d’administration et les équipes de direction des sociétés privées, il est clair que les marchés privés peuvent jouer un rôle clé pour aider les investisseurs à atteindre les résultats souhaités.

1McKinsey et Company, Private Markets Rally to New Heights, McKinsey Global Private Markets Review, mars 2022

2Aperçu du marché de Hamilton Lane 2022, février 2022

3Capital IQ, Hamilton Lane, février 2022

4Morgan Stanley, Public to Private Equity in the United States : A Long-Term Look, août 2020

5The Balance, A Handful of Stocks Increasingly Dominates the S&P 500, janvier 2022 https://www.thebalance.com/handful-of-stocks-increasingly-dominate-sp500-5214791

6Hamilton Lane, “The Myth of Peak Venture” juillet 2019, https://www.hamiltonlane.com/en-US/Insight/9667e821-9b4a-428b-9306-1d7c5a145d74/The-Myth-of-Peak-Venture

7Hamilton Lane, "Broader Horizons : The Case for Private Markets Investing" avril 2021

8CB Insights, ”1,000 Unicorns: Global Billion-Dollar Private Companies Hit A Four Digit Milestone”, février 2022 https://www.cbinsights.com/research/1000-unicorns-list/

9McKinsey et Company, Climbing the Private Equity Learning Curve, mai 2021