Le compte de dividendes en capital

Un outil de planification fiscale pour le propriétaires de petites entreprises

Conjuguer le compte de dividendes en capital (CDC) et les fonds Catégorie de société peut être, pour les actionnaires de sociétés canadiennes, une façon avantageuse sur le plan fiscal de générer des revenus.

![]()

Qu’est-ce que le CDC?

Le CDC est un compte théorique permettant le suivi des différents excédents qu’accumule en franchise d’impôt une

petite entreprise considérée comme une société privée sous contrôle canadien (SPCC). Ces excédents peuvent ensuite être versés aux actionnaires à titre de dividendes en capital, en franchise d’impôt.

Le solde du CDC d’une société peut regrouper ce qui suit :

- Les gains et pertes en capital

- Les dividendes reçus d’autres sociétés

- Le produit d’une police d’assurance-vie excédant le prix de base rajusté de la police

- Les gains et pertes résultant de la vente de certaines immobilisations1

Vous souhaitez aider vos clients à développer leurs comptes de dividendes en capital?

Matériels connexes

Du point de vue fiscal, il peut être avantageux pour une société de réaliser des gains en capital plutôt qu’un revenu d’intérêts, de déterminer quand ces gains en capital doivent être constatés et de faire en sorte que les gains soient redistribués par l’intermédiaire du CDC. Les gains en capital sont une forme de revenu de placement avantageuse sur le plan fiscal pour les sociétés (et les particuliers), étant donné qu’ils ne sont imposables qu’à 50 %. Les revenus d’intérêts ne peuvent être intégrés au CDC.

De plus, les dispositions fiscales régissant les sociétés privées pourraient faire en sorte que la réalisation de gains en capital soit plus attrayante encore que celle de revenus d’intérêts. Les sociétés privées auxquelles s’applique le taux d’imposition des petites entreprises auront davantage d’impôt à payer si leur revenu de placement passif annuel est supérieur à 50 000 $. Tout revenu passif au-delà ce seuil réduit l’accès au taux d’imposition préférentiel dont bénéficient les petites entreprises et l’élimine entièrement lorsque le revenu de placement passif excède 150 000 $. Le revenu de placement passif se compose des intérêts et des dividendes déterminés, plus 50 % des gains en capital. Par conséquent, mettre l'accent sur les gains en capital plutôt que sur le revenu d'intérêts peut contribuer à réduire le revenu de placement passif (également appelé revenu de placement total).

Les fonds Catégorie de société peuvent offrir aux sociétés privées la possibilité de tirer profit des avantages du CDC. Les solutions Catégorie de société sont structurées de telle sorte que les investisseurs puissent réaliser un revenu sous forme de gains en capital. Lorsqu’une société reçoit un gain en capital, la portion non imposable de ce gain est ajoutée au CDC, ce qui en augmente le solde. La SPCC peut ainsi déclarer un dividende en capital en franchise d’impôt à l’intention de ses actionnaires résidents canadiens. Avantage supplémentaire pour les actionnaires, cette distribution en franchise d’impôt sous forme de dividende n’a pas d’incidence sur les prestations gouvernementales comme celles de la Sécurité de la vieillesse.

Les fonds Catégorie de société peuvent offrir les avantages suivants aux actionnaires d’une SPCC :

- Réduire au minimum le revenu de placement passif et reporter l’impôt à payer

- Permettre des distributions imposables sous forme de gains en capital et de dividendes canadiens déterminés

- Offrir la possibilité de générer des revenus sous forme de remboursement de capital

- Accroître le solde du CDC

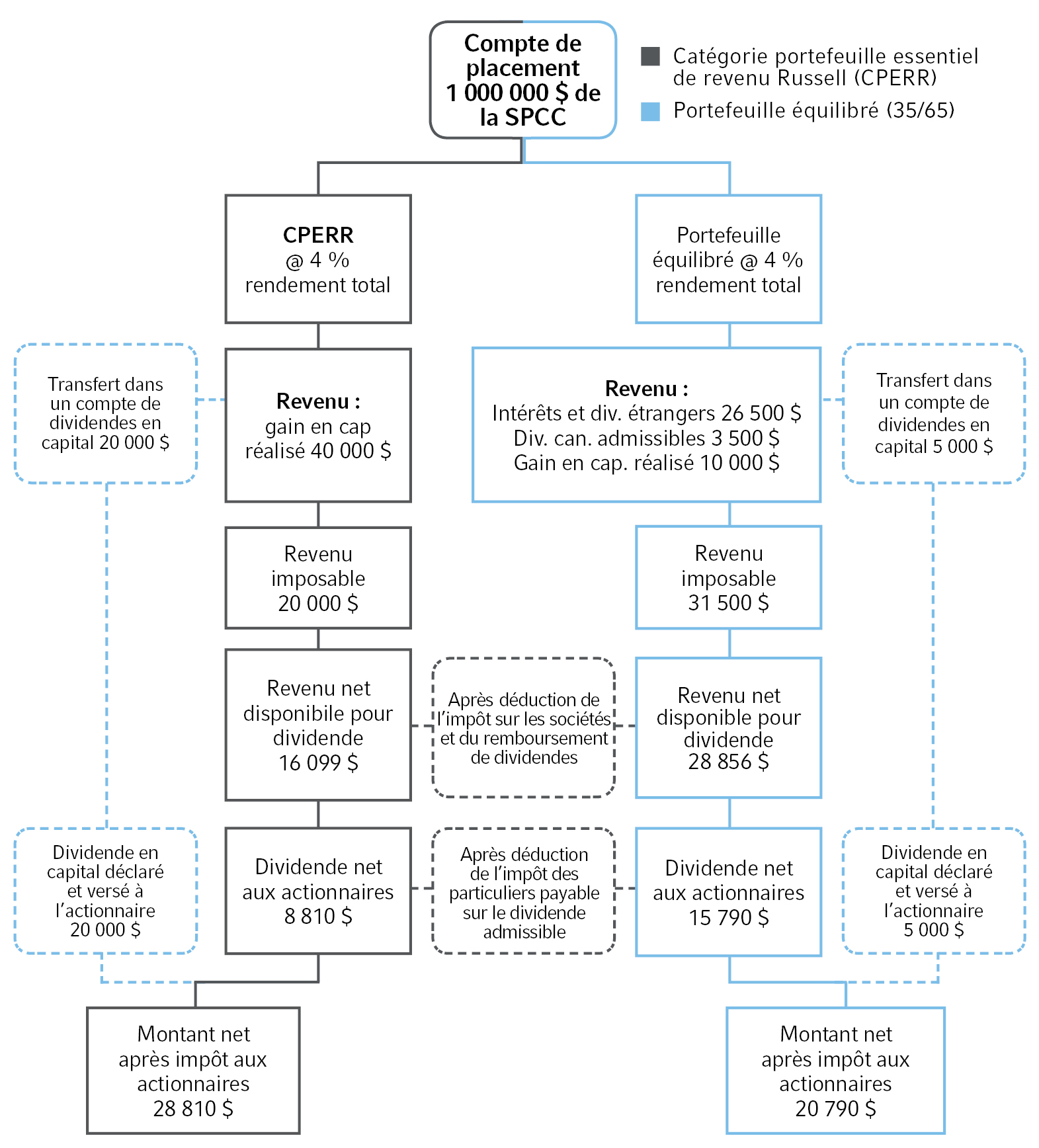

L’exemple qui suit est hypothétique et illustre les avantages financiers que peut offrir aux actionnaires d’une SPCC la Catégorie portefeuille essentiel de revenu Investissements Russell (CPERIR). Selon l’hypothèse posée, la SPCC investit 1 million de dollars dans deux options respectives :

1) la CPERIR et

2) un portefeuille de titres2 dont la composition est la même que celle de la CPERIR quant aux actions et aux titres à revenu fixe.

Dans chaque cas, le taux de rendement de l’ensemble du portefeuille s’établit à 4 %, par hypothèse. Le graphique présente un calcul détaillé de l'impôt pour un compte de placement d'une SPCC au niveau du compte d'une société et au niveau du compte d'un actionnaire individuel.

Cliquez sur l'image pour agrandir

À titre indicatif seulement et n'est pas une recommandation d'acheter ou de vendre une action.

Taux d'imposition marginaux les plus élevés => Les taux d'imposition marginaux suivants de l'Ontario pour 2021 sont utilisés pour calculer les obligations fiscales : revenus d'intérêts = 53,5 %, dividendes canadiens éligibles = 39,3 % et gains en capital = 26,8 %.

Le taux d'imposition des placements des sociétés de l'Ontario en 2021 est de 50,17 %.

Investissements Russell ne fournit aucuns conseils juridiques ou fiscaux. Les lois d’une province ou les lois pouvant s’appliquer à une situation précise peuvent avoir un impact sur les conditions d’application de cette information. Les lois et règlements du fédéral et des provinces sont complexes et peuvent changer en tout temps. Les modifications apportées à ces lois et règlements peuvent avoir un impact important sur les rendements avant ou après impôt de vos placements. Vous devriez toujours consulter un avocat ou fiscaliste au sujet de votre propre situation juridique ou fiscale.