2023年全球楼市观察报告

摘要:

- 发达市场大幅收紧货币政策,导致2022年房价有所回撤,但还算不上全面崩盘。

- 2023年初,发达国家的楼市出现向好迹象,但我们认为现在就宣布市场触底还为时尚早。

- 住宅市场可能千变万化,难以捉摸,但我们相信与值得信赖的投资顾问合作可以帮助您更好地应对市场中的不确定性

引言

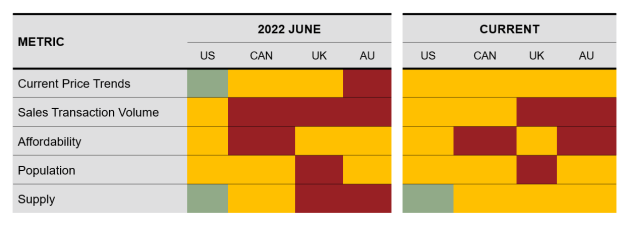

想要穿越经济和市场的“迷宫”从来不简单。随着先行经济指标和滞后经济指标之间的拉锯战仍在继续,经济前景变得越发不明朗。在这样的时期,让我们重新审视一位老朋友,即全球楼市,并尝试预测它的未来走向。在这份《2023年全球楼市观察报告》中,我们将探讨美国、加拿大、英国和澳大利亚四大主要发达市场的楼市状况。 下图显示了我们从五个因素出发,对发达市场当前楼市所作的最新评估,以及与2022年6月初次评估结果的比较。请注意,绿色代表低风险或趋势向好,黄色区域代表中风险或趋势中性,红色区域代表高风险或趋势恶化。

Click image to enlarge

资料来源:罗素投资。2022年6月的数据来自罗素投资2022年6月发布的题为“全球楼市观察报告”的博客,该博客所用数据来自2022年3月至4月。当前数据来自2023年3月至5月。

发达市场当前房价趋势:回撤,而不是崩盘

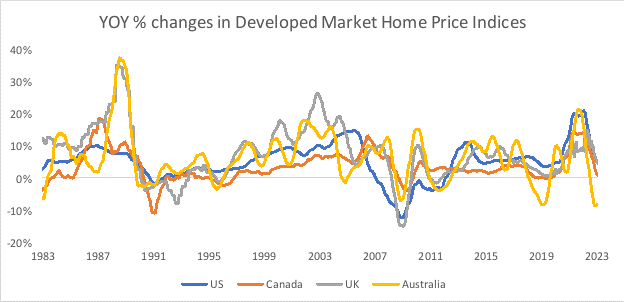

看过我们2022年全球楼市观察报告的读者会觉得下面的图表看起来很熟悉。它显示了四大市场最热门的房价指数。

Click image to enlarge

多国的央行货币政策的收紧对发达市场的楼市产生了明显的负面影响。在本报告涉及的四个地区,房价同比涨幅均从2022年的峰值大幅回落。在加拿大和美国,主要房价指数同比基本持平,而澳大利亚的房价指数同比下降了9%左右。

虽然从房价走势来看,发达市场楼市前景似乎不太乐观,但我们需要进行更全面的分析。还记得在2022年的报告中,我们曾预计楼市不会经历类似于全球金融危机(GFC)期间的暴跌吗?在全球金融危机期间,各国楼市表现最差之时,房价均同比大幅下跌。而现如今,只有澳大利亚的房价指数有明显下跌。

有人可能会说,当前澳大利亚楼市的下行程度比全球金融危机期间更加严重。对此我们不敢苟同。虽然当前澳大利亚房价同比下跌了9%,而全球金融危期间同比下跌幅度只有8%,但当前的同比跌幅是在去年房价同比涨幅超过20%的高基数下发生的。相比之下,在全球金融危机期间,澳大利亚房价下跌前一年的最大同比涨幅只有14%。

因此在我们看来,目前全球楼市经历的只是回撤,还算不上崩盘。我们认为不动产投资者不需要恐慌。

近几个月,投资者看到了一些潜在的房价反弹迹象。在加拿大,加拿大不动产协会(CREA)MLS房价指数连续四个月环比上升。同时,澳大利亚也出现了类似趋势。据CoreLogic的数据显示,2023年3月至5月澳大利亚房价连续上涨。

然而,我们也认为,现在就说发达市场楼市已经触底还为时尚早。由于多国利率继续保持在高位,楼市在短期内可能会继续面临阻力。实际上,在加拿大、澳大利亚等地,房价的反弹恰恰是央行在暂停加息后恢复加息的驱动因素之一。

销量:发达市场房价下降可促使销量上升

如果您曾经开车经过西雅图詹姆士大街的大斜坡,您就会知道,只要轻轻踩下油门,汽车时速就能轻松达到20-30英里每小时。道路的坡度会增加汽车前进的动力。同样,在房价下降一段时间后,更多的买家可能会被低价吸引入场,从而有助于重振交易销量。

在美国,新房销量的同比增速在2023年4月回复正值,达到了12%的水平。二手房销量同比降幅仍然较大,但相较本周期低点反弹逾6%。虽然二手房销量同比增速可能还需要很长时间才会恢复正值,但近期的市场动态显示,低价对于一些买家来说具有吸引力。

同样,加拿大不动产协会(CREA)报告的数据显示,加拿大住房销量在连续两年下跌后,于2023年5月在未经调整的基础上恢复了同比正增长。经季节调整后,住房销量连续四个月呈环比正增长。

但并非所有地区的房价下跌都足以促进销量的上升。在英国,税务与海关总署的数据显示,2023年4月住宅和非住宅在未经调整的基础上的销量水平相较于2023年3月呈下行趋势。经季节调整后的销量数据也转为下行。

在澳大利亚,CoreLogic指出,销量虽然已有所好转,但2023年5月的住房销量仍低于五年的平均水平。

总体而言,发达市场楼市的销售量情况好坏参半。

负担能力:加拿大和澳大利亚房主面临的长期挑战

我的一位加拿大高中老师曾经开玩笑说,我们这一代人(Z世代)只能买得起位于多伦多市中心以北100多公里的巴里市的房子。虽然很伤人,但他的玩笑是符合现实的:虽然楼市出现回调,但加拿大的房价对大多数人来说仍遥不可及。加拿大的平均房价是加拿大人年度平均税后收入的14倍以上。

澳大利亚的房价收入比也非常高,房价超过澳大利亚人年度税后收入的12倍。i

除了要关注房价收入比,我们还需要记住,利息成本在决定人们的住房负担能力方面发挥着关键作用。房贷利率只有3%的时代在上述四个国家已经一去不复返。随着四个国家的央行大幅上调利率,新的购房者在申请房贷时都感受到了高息的压力。在大部分购房者的按揭贷款都是可变利率的国家,甚至是存量房贷也无法在高息压力中幸免。

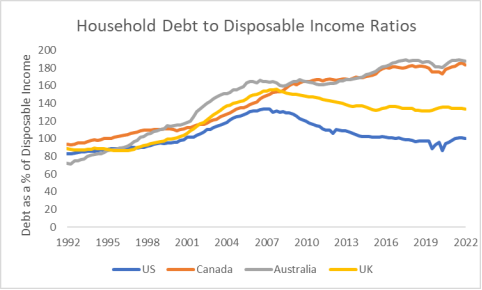

最后,加拿大和澳大利亚的家庭债务与可支配收入比仍然居高不下,对这些地区的楼市造成了进一步的压力。

Click image to enlarge

人口:移民可能产生影响

中长期来看,人口增长对楼市起着决定性作用。毕竟,所有人都需要有地方住。

在美国,一些政客希望改革移民法以吸引更多移民,但另一些政客则倾向于收紧移民政策。最终,美国国会控制权的分散意味着美国的移民政策可能不会朝着任何一个方向明显转变。

相比之下,加拿大政府一直积极鼓励新移民定居加拿大。因此,近期加拿大的人口已经超过4000万。此前,美国人口普查局曾预测,加拿大人口要到2028年才能突破这一关口。

澳大利亚最新的移民目标也雄心勃勃,尽管2023-2024年的移民数量上限略低于2022-2023年的上限。

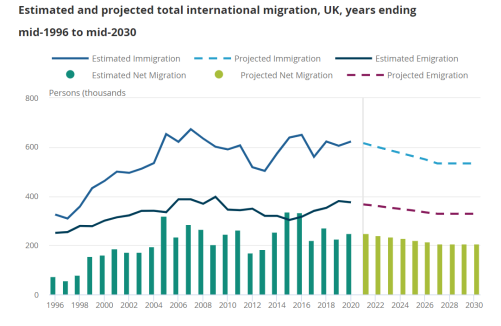

最后,英国的移民趋势较为疲软。据英国国家统计局预测,英国每年净移民数量将在2027年前持续下降,之后开始企稳。

Click image to enlarge

虽然预测不一定准确,毕竟未来总有不确定性,但数据显示,与本报告中分析的其他地方相比,英国楼市可能更容易受到人口因素导致的不利影响。

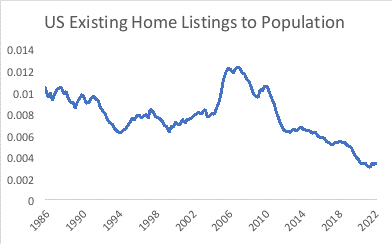

供应限制可能会给美国房价带来支撑

住宅价格最终由需求量和供应量共同决定。通过分析人口趋势,我们已经评估了需求侧,现在需要来研究供应侧。在2022年的报告中,我们指出,美国的住房供应较为紧张。最新数据显示,目前的情况仍然如此,美国二手房挂牌量与人口比(住房供应指标)依然处于历史低位。

Click image to enlarge

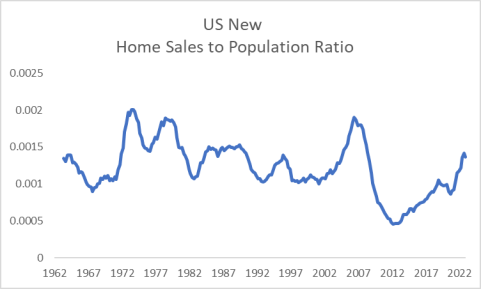

美国新房销量与人口比开始呈上行趋势,但我们预计这不会显著改变供应短缺的局面。与二手房相比,新房在美国住房供应中占比要小得多。此外,新房销量与人口比上行的主要原因可能是随着供应链恢复和劳动市场逐步走向平衡,建筑公司终于能够完成一些积压项目。

随着时间推移,宏观层面的不利因素将继续影响美国经济,我们预计建筑公司在新开工方面将趋于谨慎。利率上行不仅会影响购房者申请按揭贷款的能力,也会影响建筑公司为其新开工项目融资的能力。

因此,美国住房供应总体短缺的局面可能会持续一段时间,从而限制美国房价的下跌幅度。

Click image to enlarge

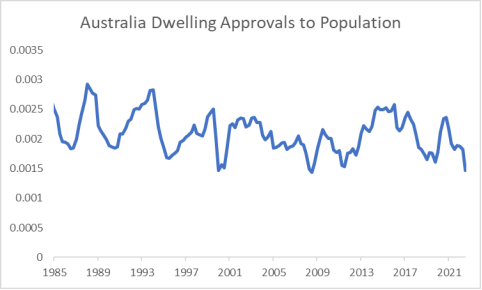

在美国以外的市场,住房供应受到的限制并不明显。澳大利亚建筑许可证的持有量与人口比可能接近历史低位,但并未出现明显的下行趋势,这一点与美国的二手房挂牌量与人口比不同。

Click image to enlarge

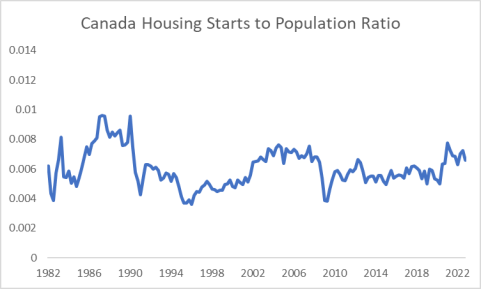

在加拿大,住房开工量与人口比接近长期中值。

Click image to enlarge

在英国,住房开工量与人口比在接近历史新高后,再度回落。

Click image to enlarge

机构投资者在复杂的楼市环境下应如何调整持仓

在孩童时期,我们从红黄蓝三原色开始学习颜色。略长大一些后,我们学会如何通过混合三原色来获取二次色。但随着我们长大成人,才发现颜色的定义本来就模糊不清。RGB参数的三个值的排列组合,可能会得到无数种不同深浅的橙色。

楼市的短期前景也同样模糊不清。我们看到一些指标和一些地区有企稳的积极迹象,但全球市场的货币政策大幅收紧可能会继续给楼市带来挑战。我们认为多国经济衰退风险也仍然不容小觑。

但若忽略短期的潜在衰退,而关注未来潜在的复苏,我们认为对发达市场住宅房地产的投资可能成为投资组合中重要的多元化资产。最终,我们相信,通过严守投资纪律并与值得信任的顾问合作,投资者能够更好地应对充满不确定性的环境。

i 加拿大不动产协会的数据显示,2023年5月平均房价为729,000加元。加拿大统计局的最新周薪数据(2023年3月)显示,加拿大人的平均周薪为1,185.03加元,相当于每年61,622加元。普华永道全球税收摘要(加拿大)的数据显示,上述收入水平需要缴纳的联邦税为9,698加元,因此税后收入为51,924加元。这意味着房价与税后收入比为14.09。为了简化计算过程,我们没有考虑省/领地税的影响,也没有考虑税收减免的影响,因为是否能够享受税收减免,每个纳税人的情况各不相同。

澳大利亚CoreLogic房产价值指数显示,2023年5月房产价值中位数为71,5092澳元。澳大利亚统计局的最新平均周薪数据(2022年11月)显示,平均周薪为1,378.60澳元(包括全职和兼职员工),这相当于每年71,687澳元。普华永道全球税收摘要(澳大利亚)的数据显示,上述收入水平需要缴纳的联邦税为13,765澳元,因此税后收入为57,922澳元。这意味着房价与税后收入比为12.3。为了简化计算过程,我们没有考虑税收减免的影响,因为是否能够享受税收减免,每个纳税人的情况各不相同。