主动管理的反弹是否还能继续?

2021年主动管理展望:反弹是否将继续?

在之前的一篇文章中,我们强调了我们的理念,即结合多个具有不同技能风格的主动管理人的选股能力,加上严格的估值控制,将是能够延续近期强劲表现的良好方式。然而,虽然主动管理人从最近的经济重启中获益良多,但问题依然是:我们能从这里走多远?

在这篇文章中,我们将深入探讨我们监控主动管理环境的衡量标准,并讨论其如何在一个精心构建、注重风控的多管理人基金中发挥作用。总体而言,我们仍然看好有经验的主动管理人的选股机会,以及他们在这个环境中产生超额回报的能力。

均值回归:仍然很重要

在整个2010年代末期,主动型基金管理人面临着三大挑战:

- 前所未有的市场集中度

- 较低的股票横截面波动率(cross-sectional volatility)

- 股票之间的高度相关性

这些因素是一些人所称的“主动管理衰退(Active Management Recession)”的主要原因。疫情的爆发使这些阻力急速提升至历史极致。考虑到这些极端情况,我们预计市场会出现一定程度的均值回归。随着全球经济复苏,严谨的基金管理人们会迎来一个越来越重视公司基本面的市场。

市场集中度

如果您在2020年未持有大型科技公司的敞口,那么您的投资表现可能会落后于市场。由数量有限的股票驱动市场行情的情况创造了一个艰难的环境,即使对有经验的选股者来说也是如此 - 尤其对于那些注重估值原则的管理人来说。下图展示了2020年市场集中度的变化。

自首次传出关于有效的新冠疫苗的消息以来,市场集中度已有所下降,但仍处于历史高位。此外,我们看到几乎每一个主要政府都在加强审查,挑战这些科技巨头对几乎各个方面施加的支配和垄断。我们认为,随着表现优于基准的股票数量和广度的增加,这将为主动型基金管理人提供更为有利的机会,并通过选股来产生超额回报。

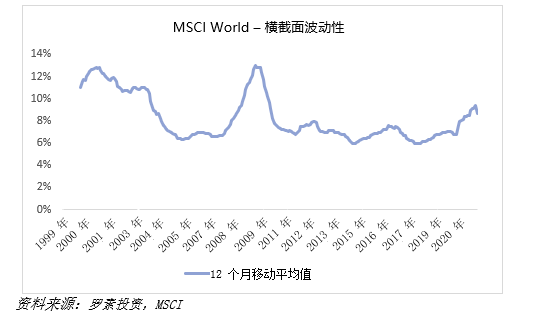

横截面波动性与相关性(Cross-sectional volatility and cross-sectional correlations)

与市场集中度图表非常相似,市场横截面波动性与相关性的变化趋势为主动型管理人带来了令人鼓舞的迹象。随着相关性的下降,特殊性机会的广度也随之增加。随着个股相对于个股波动性的上升,超额回报的机会也变得更加明显。对主动型管理人来说,一个横截面相关性下降,同时横截面波动性上升的市场环境就像一个梦幻的魔力象限。

21世纪初就是一个很好的例子,当时较长一段时间的低相关性和高波动性被证明是一个非常有效的选股环境。快进到2021年,全球逐渐回归常态的进程,推动这两个衡量指标重新成为主动型基金管理人的有利因素。考虑到上面提到的各国政府对科技巨头们的严格审查,重申对支持性财政政策的承诺,以及各国央行承诺在可预见的未来保持宽松,我们预计这一趋势将继续下去。

值得注意的是,2017-2020年的相关性稳步上升,与此对应的是一个对积极型基金管理人来说尤其具有挑战性的时期。近期的相关性下降反映出市场正走出危机模式,并回归到由自下而上因素驱动股票表现的环境。

横截面波动性的趋势也处于积极轨道上,增加了回报机会。

宏观经济展望:对选股有更多支持擅长选股的基金经理的光辉在2010年代末期日渐黯淡,但在新冠疫情复苏中又卷土重来,这其中的一个关键驱动因素是利率。我们经常说,要扭转主动管理的命运,利率不需要上升——它们只需要停止下跌。随着经济继续重启和消费增加,通胀已成为一个令人担忧的问题。事实上,美国4月份的核心消费者物价指数 (CPI) 环比上涨幅度已经达到 1981年以来的最大值。美国10年期国债收益率已从2020年的纪录低点回升,并且美国人估计有2.2万亿美元的超额储蓄。供应短缺已经从建筑和木材蔓延到技术和半导体等领域。

这些影响已经并可能会继续引发对短期通胀的担忧,而这已经导致美国10年期国债收益率上升。这种新环境对科技股产生了直接影响,因为依赖较长期收益的成长型公司正受到较高贴现率的重要影响。即使这种短期通胀飙升最终被证明是暂时的,但经济复苏却是在真实的发生。而且考虑到消费者资产负债表的强劲程度,预计复苏将持续较长时间。换言之,除非出现另一场外生的、不可预测的通缩冲击,否则不要指望利率会在短期内下降。

结论

当从极端情况均值回归的趋势形成,投资机会就会变得愈发明确。估值溢价、财政/货币政策、市场集中度都在从历史高位回落。这些因素,加上不断下降的市场横截面相关性和高于平均水平的波动性,促使我们坚信,主动管理的市场环境已显著改善,并且有利于管理人通过选股产生超额回报。这一广泛的市场展望支持了我们的整体基金配置,同时通过我们的多管理人策略保持了充分的多元分散,以应对后市的变化。