为什么在目前高集中度的美国股市中聘请优秀的主动管理人至关重要

摘要:

- 当今美国股市高度集中,罗素1000指数仅靠7只股票就贡献了年初至今回报的96%。

- 美股向高市值股票集中的时期,往往会令主动型管理的处境变得更加艰难,因为很多股票管理人都倾向于低配超大市值美股。

- 考虑到这种倾向,我们认为,挑选那些能够看到各只超大市值美股个体差异并据此调整配置的管理人将是要诀所在。

谁会对Apple更加爱不释手呢?是我那年仅10岁的小女儿和她的小伙伴们,还是主动型股票管理人?

真实答案可能会出乎你的意料。但在揭晓答案之前,先跟大家简单说一下两者的情况。

最近几个月里,我女儿一直在跟我和我太太吵吵着要买一部Apple的iPhone手机,主要原于她班上有很多同学都有这部手机。正是这件事令我惊觉到,Apple这个品牌在最近几十年里对全球普通家庭的号召力已经强大到了什么程度!而做到这一点的也并非仅有Apple一家——这几十年的时间里,数家美国超大市值企业对全体消费者和投资者的影响力着实令人注目。

容我举例说明:在过去8个日历年中的6年里,罗素1000®成长指数和罗素TOP 50®超大市值美股指数相比罗素1000®指数的收益分别平均高出3.15%和1.34%(年化)。虽然这前两支代表超大市值成长美股的指数受数次加息带来的估值收缩效应影响,在2022年有所回落,但在今年又王者归来、辉煌再现。数据为证:截至2023年5月31日,英伟达(NVIDIA)、Meta、特斯拉(Tesla)、亚马逊(Amazon)、Alphabet、微软(Microsoft)、Apple自今年初以来全部大涨36%以上。

当今美国市场向超大市值成长股集中已到了何种程度?

美国股市已经再度向超大市值股票集中,这一事实应该已经不会再让人感到意外。问题在于,如今的市场究竟集中到了何种程度?实际的数据会令你大为震惊:截至今年5月底,罗素1000指数的1000只成分股中的7只美股对该指数今年初至今回报的贡献率竟然高达96%。

图1| Stock Name | R1000 Avg Weight |

Stock Return |

R1000 Contribution |

|

| NVIDIA CORP | 1.6% | 158.9% | 1.6% | |

| META PLATFORMS INC. | 1.1% | 120.0% | 0.9% | |

| TESLA INC. | 1.2% | 65.6% | 0.6% | |

| AMAZON.COM INC. | 2.4% | 43.5% | 0.9% | |

| ALPHABET INC. | 3.1% | 39.3% | 1.1% | |

| MICROSOFT CORP. | 5.5% | 37.6% | 1.9% | |

| APPLE INC. | 6.2% | 36.8% | 2.0% | |

| Sum of Top 7 Stocks' Return Contribution to Russell 1000 Index |

9.0% | |||

| Russell 1000 Index Return |

9.3% | |||

| Top 7 Stocks YTD Contribution |

96.3% | |||

换句话说,如果从罗素1000指数中剔除上图中这7只股票,剩余993只股票所带来的今年初至今回报将可能只有平平无奇的0.34%,而非现在的9.30%。仔细想想。一边是还不到1%的回报,一边是接近两位数的回报。震惊吧?美国股市就是集中到了这种程度。

不仅如此,自今年年初至5月底,罗素1000等权重指数相比按市值加权的罗素1000指数大幅落后10.90%,这也印证了超大市值成长美股对总回报的巨大影响。事实上,如Bloomberg中下图所示,Apple在2023年的走势令该公司的市值暴增至约2.7万亿美元,甚至超过了罗素2000指数目前的总市值(截至2023年5月12日)。

图2

主动型管理在美股市场向高市值集中时期普遍表现如何?

如今的美国股市高度集中,这项事实明晰得不容否认。但是这通常会对主动管理人的业绩表现带来怎样的影响?这影响是好还是不好?

经过进一步的深究,我们发现,美股市场向高市值集中的时期,往往会令主动型管理的处境更为艰难,反之亦然。比如说,在罗素1000指数中排名前10%的成分股占据的市值权重上升的时期,主动型管理在期间的表现往往比较艰难;而当上述市场集中度达到峰值后,主动型管理的之后的表现通常则会随着市场集中度的回落而走高。

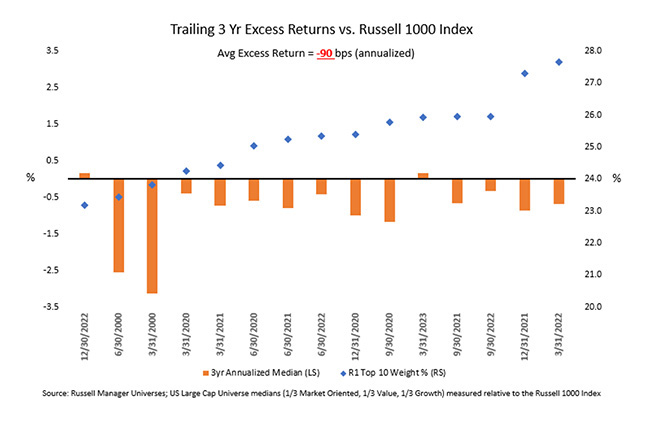

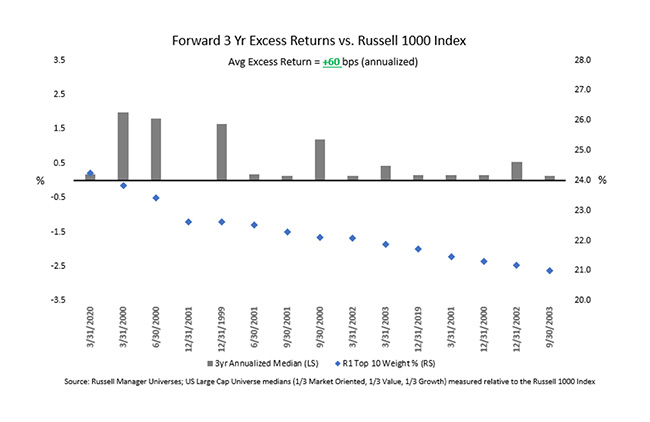

下面的两张图表便很好地展示了这种关系,可以从中看出罗素系列指数中美国大盘股指数、价值股指数和成长股指数的期间表现和随后表现会在指数的集中度达到峰值时受到何种影响。

图3Click image to enlarge

Click image to enlarge

在图3中可以看到,在美股市场集中度进一步上升前的3年里(上图中所示为1999年以来至2023年1季度集中度最高的15个季度),主动管理人在期间表现均遭遇了显著阻力。按中位数来看,在罗素1000指数自1999年以来集中度最高的15个季度里,美国大盘股主动管理人的过去三年表现平均落后于罗素1000指数90个基点(年化)。

图4显示的是美股市场集中度进一步上升之后的三年数据。该图选录了1999年以来至2023年1季度有随后三年数据可考的15个市场集中度最高季度,从中可以看出,主动管理人在随后的三年中均录得了正向回报。如图所示,按中位数计算,在罗素1000指数自1999年以来至2023年1季度集中度最高的15个季度(且有足够数据用于计算未来三年回报),美国大盘股管理人的随后三年表现平均跑赢罗素1000指数60个基点(年化)。

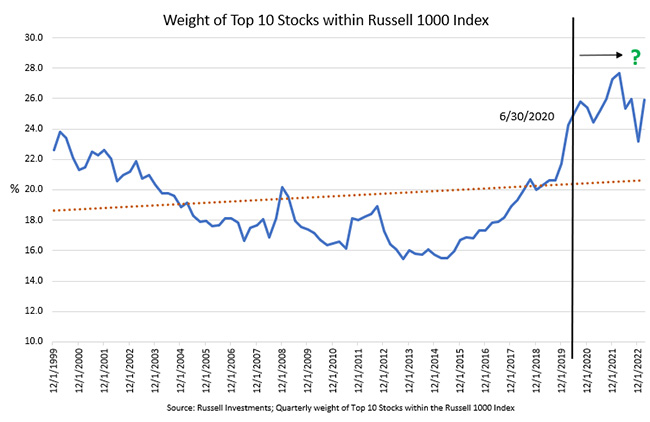

此外,下图则标出了尚无足够数据用于计算随后三年回报表现的分割线,也就是2020年6月,以及罗素1000指数前10大成分股在各个季度的对应权重。基于前面展现出的当前美股市场集中度上升与过去三年回报表现之间的关系,或许我们所有人都该问问自己:主动型管理是否有把握在未来几年里强势回归?

图5Click image to enlarge

为何部分主动管理人会低配超大市值股?

这又把我们带向了那个终极问题:为何主动管理人通常会在美股市场集中度较低的时期表现得更好?奇怪的是,这个问题的答案同样也是本文开头提出的那个问题的答案——10岁小孩和主动型股票管理人,哪一方对Apple的需求更热切呢?

简单而言,答案是主动管理人往往会低配超大市值美股。也就是说,我女儿和她的小伙伴们对Apple的渴求,恐怕要比一些常规的主动管理人们热切得多。但是为什么会这样?为什么会有这么多主动管理人倾向于低配这些业绩亮眼的成长美股呢?

一个主要原因是,负责追踪超大市值美股企业的分析师数量远大于负责追踪中等市值美股企业的分析师数量。这就导致很多主动管理人会有一些想法,比如说,主动管理人可能认为其对中等市值美股企业的市场见解要比对亚马逊如何继续突破增长目标天花板具备独到见解更有价值。但这其实属于刻板认知,因为并不是所有的管理人都是这样想。我们认为,优秀的管理人是那些对不同超大市值美股的个体差异有理解,并能根据自己的投资理念和标准对每只超大市值美股分别作出超配或低配操作的管理人。

采用主动型多管理人模式的价值

随着美国股市内市值居于前列的股票继续攀升,在我们看来,启用那些在同业中脱颖而出、能够看到不同超大市值美股个体差异的管理人同样变得越来越重要。我们认为,找到一家采用多管理人模式的投资解决方案提供商,将是在诸如当前这种时期至关重要,因为优秀的提供商能够选用不同投资风格的主动管理人,并根据自身能力进行结合。如此便可更加精准地配置和管理对不同超大市值美股的敞口。重点在于,这样能够使得方案合理超配符合底层管理人投资标准的企业,而非简单粗暴地避开所有超大市值企业。

所以,再回到本文开头的那个问题,没错,我女儿和她的小伙伴们是很青睐Apple。不过,也许一些主动管理人同样如此。归根结底还是看您选聘了哪些主动管理人。