构建适合中国市场的绝对收益策略

在当前全球市场波动加剧的背景下,构建能够在各种市场环境中都能游刃有余的绝对收益的产品已成为国内外投资机构的重要课题。近年来,中国市场正经历固收产品收益率下滑与股市高波动性的双重挑战,使得绝对收益策略逐渐赢得更多关注。本文结合国内实际情况和海外成熟经验,从发展国内绝对收益策略的角度展开探讨。

绝对收益策略的重要性

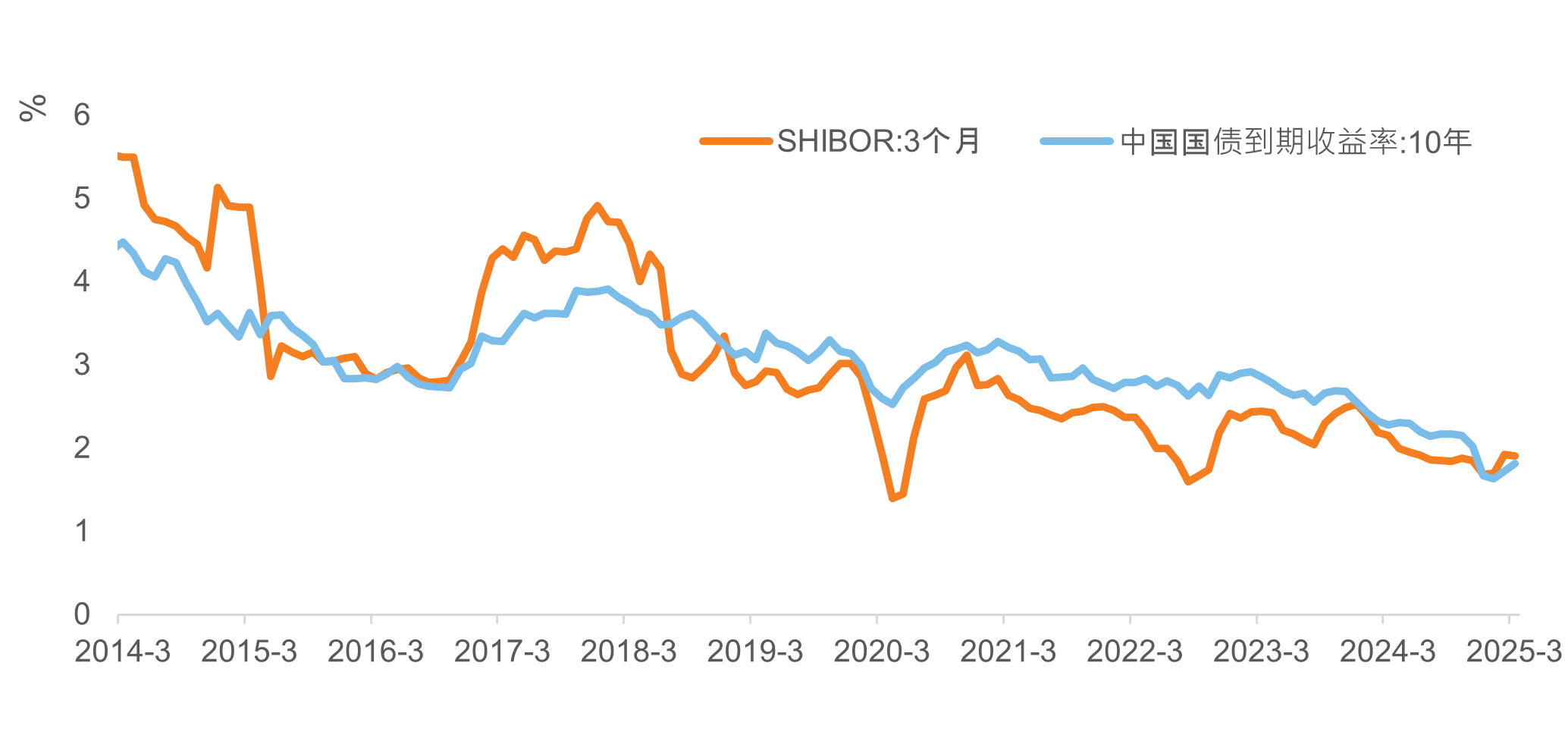

当前,市场普遍认同中国低利率环境已成为常态。以中国短期利率为例,3月期SHIBOR自2014年3月的5.5%下降至今年3月底的1.9%;与此同时,10年期国债收益率则由4.5%降至1.8%(见图1)。在此背景下,传统固定收益类资产难以满足投资者对资产保值增值的需求。

图1 中国短期利率和长期利率都进入下行通道

数据来源:WIND,罗素投资

数据区间:2014.3-2025.3。

面对当前低息环境,追求回报的投资者可能希望通过投资风险更高的资产(譬如股票资产)来维持较高的收益水平。然而中国A股市场零售特征明显,风格转换频繁,高波动性成为常态。数据显示,截至2025年3月末,沪深300指数过去20年的年化波动率高达27.6%,明显高于MSCI全球股票指数15.7%的波动率。

在此背景下,基于资产管理产品市场的供需现状,绝对收益产品策略正日益受到市场的重视。首先,从供给端来看,国内资产管理产品市场长期以来呈现出“哑铃型”结构,产品主要集中在相对更容易被投资者理解和接受的低风险固定收益和高风险股票两端,而风险和收益水平适中的产品则相对匮乏。其次,从需求端分析,低利率环境使得传统固定收益类资产收益持续下滑,难以满足投资者资产保值增值的需求;与此同时,投资者对能在不同市场环境中收益波动较小的新型产品需求日益迫切。投资者希望绝对收益策略能实现在各种不同市场环境下都能实现较为稳定的回报,从而较好地回应上述供需两端无法匹配的问题。

构建中国绝对收益产品的路径

如何有效构建适合中国市场特点的绝对收益产品?

首先,合理的多资产配置能够帮助投资人穿越单一资产的牛熊市。

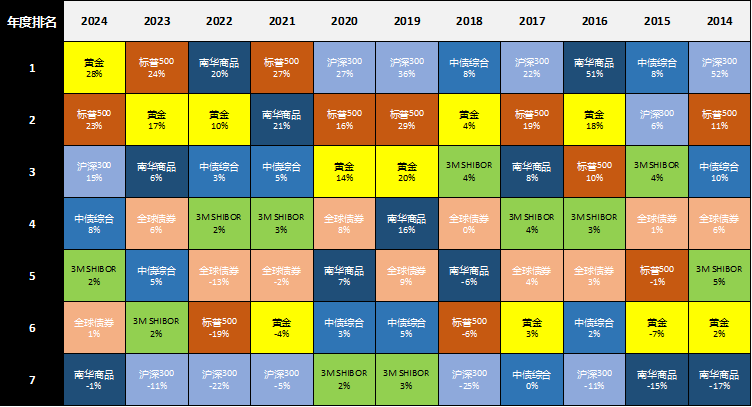

图2展示了黄金、中国A股(以沪深300指数为例)、中国债券(以中债综合财富指数为例)、美股(以标普500指数为例)等不同大类资产过去各个年份中的年度表现排名。从中可以看出,没有哪种资产能在所有年份中持续领先,说明市场上鲜有“常胜将军”,资产表现的轮动才是常态。

图2 主流大类资产2014年以来的年度回报

数据来源:WIND,罗素投资

数据区间:2014.12-2024.12。

大类资产配置之所以至关重要,在于它能有效降低单一资产的Beta风险,从而构建一个波动性较低、回报较稳定的投资组合。具体而言:

低风险与高风险资产的合理搭配:低风险资产(如现金、债券等)虽然整体风险较低,但在低利率环境下,其收益往往无法满足投资者的回报预期。相反,高风险资产(如股票)潜在回报较高,但其波动率和风险也非常大。将低风险和高风险资产相结合,可以在保持较高回报水平的同时,有效降低整个组合的波动率。通过这种组合构建,投资者既能获得较低风险资产提供的稳健特性,又能利用高风险资产的上行潜力,最终实现回报高于单一低风险资产而波动率远低于单一高风险资产的目标。

高风险资产内部的分散配置:即使在高风险资产之间,不同类型的高风险资产如果相关性较低,其组合的整体风险也能得到显著降低。比如,中国A股与海外发达国家股市往往受到不同经济周期的影响,两者之间的相关性相对较低(见图3),当一方市场表现较差时,另一方可能仍然表现稳健,通过同时配置这两个市场的资产,可以实现跨市场的风险分散,降低单一市场波动对组合的影响。此外,在A股市场内部,低波红利策略与科技成长主题策略因投资逻辑和风险因素各异,其相关性较低(见图3),通过两者的组合,可以有效减少单一策略波动性对组合的影响。总体而言,有效的分散配置不仅能够优化组合的收益风险比,还能降低因单一市场或板块波动带来的过高风险。

图3 不同市场和风格的权益资产的相关性

数据来源:WIND,罗素投资;数据样本区间:过去10年 - 2015.3-2025.3;过去5年 - 2020.3-2025.3;过去3年 - 2022.3-2025.3。

其次,引入对冲基金策略,提供非传统的Beta和Alpha收益来源,帮助投资者在高波动性市场环境下获取稳定回报。

在海外市场,对冲基金利用其灵活性和对复杂金融工具的应用,即便在传统资产收益不理想的情况下,也能贡献相对较稳健收益。目前,国内对冲基金以私募基金为主,虽起步较晚、规模较小,但近年来发展较快。

目前国内主流的对冲基金策略包括:

CTA策略:该策略通常利用期货市场(包括大宗商品、股指、国债期货等)的趋势和套利机会,通过量化系统或主观交易来从市场波动中获利。海外CTA策略发展较为成熟,交易品种非常丰富,包括各个国家的股指、国债、外汇、以及大宗商品等,各品种之间流动性高,价格发现机制较为完善。而相比较而言,国内CTA策略仍处于发展阶段,交易品种还在不断丰富中。除商品期货外,近年来股指期货、国债期货及期权等金融衍生品也逐步纳入CTA策略视野。但部分品种流动性仍不足,市场深度有限。因此,国内CTA的敞口多集中于流动性较好的大宗商品和金融期货品种,同时更加关注流动性风险管理及突发事件的监控与应对。

股票市场中性策略:股票市场中性策略则是通过同时做多股票个股和做空股指期货,提供剔除市场系统性风险后的,来自交易个股产生的超额收益。和海外市场通过一揽子股票进行对冲不同,国内由于A股流动性、监管等因素,直接构建一揽子股票进行完全对冲存在一定挑战,大部分机构选择利用股指期货作为对冲工具,以覆盖市场风险。虽然利用股指期货对冲具有交易成本低、流动性较好的优点,但由于期货产品与现货标的之间的跟踪误差、基差风险等问题,可能导致对冲不够精准,进而影响策略表现。因此投资国内市场中性策略不仅需要考虑超额收益的波动性与表现,还需考虑对冲端的风险与成本,譬如基差风险等。

国内CTA策略和市场中性策略在风险敞口和收益来源方面各有侧重,都具备独特优势与适用场景。投资者可依据自身风险偏好和市场状况,灵活选择并配置相应策略。此外,通过有机结合对冲基金策略与传统资产配置,不仅能在牛市中捕捉成长性收益,还能在市场波动或下行阶段有效降低回撤风险,从而构建出多元化的绝对收益资产组合。

相较于海外,中国私募对冲基金策略的业绩历史较短,因此在调研中国对冲基金管理人时,不应过分依赖历史业绩,而应从投资策略、投研团队、风险控制和运营合规等多个维度进行综合评估。一方面,需要考察其策略在不同市场环境下的表现,分析未来持续性的关键因素,如团队稳定性、风控系统的完善程度以及政策变化对策略的潜在影响;另一方面,则应重点考察管理人的公司治理、运营架构和合规风控水平,同时对其IT系统建设与后台交易运营等方面的成熟度进行充分的尽职调查。

动态管理组合与严格风险控制

构建绝对收益策略不仅依赖于资产配置和底层策略选择,动态管理组合和严格的风险控制同样至关重要。科学的动态组合管理离不开前瞻性的市场观点。大类资产投资观点的更新要求对各类资产未来回报潜力有清晰且全面的预估,这既包括长期回报预期,也涵盖短期市场判断。为避免市场情绪和短期波动的干扰,观点的形成必须通过系统化的分析方法独立得出。例如,罗素投资采用长期资本市场假设模型对资产长期表现形成预期,并利用CVS(周期/估值/情绪)系统生成短期观点(图4展示了罗素投资A股CVS指标与沪深300指数的历史走势图)。

然而,单纯依靠前瞻性观点不足以应对所有风险,因为市场不可避免地会出现观点失效或遭遇黑天鹅事件。只有通过构建有效的风控模型,动态调控组合波动和回撤风险,才能在捕捉市场机会的同时有效防范意外冲击,从而实现投资目标。为此,必须采用基础风险指标、压力测试、市场敏感度分析和回测等多种手段,从多个维度检测、衡量并掌握组合风险,以避免“无意识”风险对组合造成损害。

图4 罗素投资中国A股CVS分数vs沪深300指数

数据来源:WIND,罗素投资;数据区间:2013.4.1-2024.4.1。

注:CVS的分项指标(周期/估值/市场情绪)和综合分数都介于0%-100%,分数越高,越看多该资产

结论与展望

综上所述,构建既稳健又能适应多变市场环境的绝对收益产品,不仅需要在大类资产配置上实现多元分散,还应引入对冲基金策略,以拓宽收益来源、获取传统资产难以提供的非传统Beta与Alpha收益。在实际投资过程中,组合经理必须依托系统化的投资观点(例如长期资本市场假设和CVS市场观点)形成独立判断,从而灵活调整组合、抓住各周期中的市场机遇。最后,只有建立起严格的风险控制体系,才能有效控制组合在遭遇黑天鹅事件和剧烈波动时的回撤,从而充分彰显策略的韧性。