境外投资者视角 | 中国债券市场投资系列专题第二期 – 更广泛的机遇与风险 | Russell Investments

自从中国债券市场被纳入更广泛的国际债券指数以来,外国投资者对该市场的投资兴趣有了明显的提升。而随着兴趣的增加,外国投资者也提出了一系列问题,这些问题不仅涉及该市场的特征,还涉及如何构建固定收益投资组合以适应期望的风险/回报结果。在本系列文章中,罗素投资讨论了外国投资者提出的一些较常见的话题。尽管文章中可能会列出特定的“头寸偏好”,但对于其中的一些投资观点,不一定有所谓正确或错误的答案,而是应该取决于投资者具体的风险/回报目标。在这些文章中,我们旨在分享我们关于主要议题的观点,试图帮助期待接纳海外资金流入的国内资管同业了解离岸投资者考虑的问题,提供思路,以便更好的作出相应准备。

在本系列的第二篇文章中,罗素投资 (Russell Investments) 探讨了希望将中国境内债券的可投资范围扩大到传统基准通常不覆盖的领域时,所面临的挑战与思考。

什么是基准

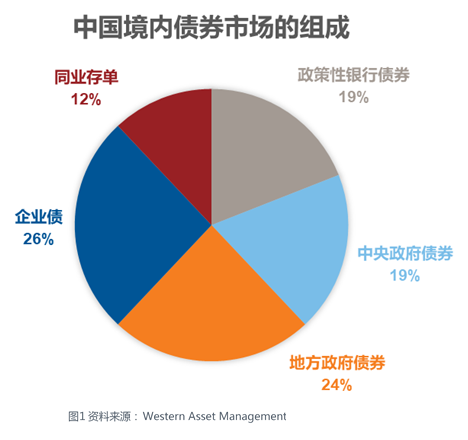

对于想要投资中国债券市场的投资者,认识到并非所有中国在岸债券市场都已被纳入全球指数这一点非常重要。以最常见的全球债券指数 – 彭博巴克莱全球指数 (Bloomberg Global Indices) 为例,其包含的敞口是由中央政府债券和政策性银行债券组成的。这些流动性更强的债券构成了政府明确担保的债券市场部分。

这两个类别的债券分配相当,加起来共占已发行债券的约 40%(图 1)。这意味着,近 60% 的在岸债券市场尚未纳入更广泛的全球指数中。对于希望投资这两个基准未包含的债券敞口的投资者(地方政府债券和企业债),有一些需要注意的事项。

地方政府债券 – 银行主导的市场

首先要考虑的是占中国在岸债券市场很大一部分的地方政府债券市场,该市场约占中国在岸债券市场的四分之一。

尽管占有较大份额,地方政府债券市场的近期发展却为投资者带来了一些问题。重要的是,并非市场的快速增长为投资者带来了问题,而是这种快速增长的实现方式。

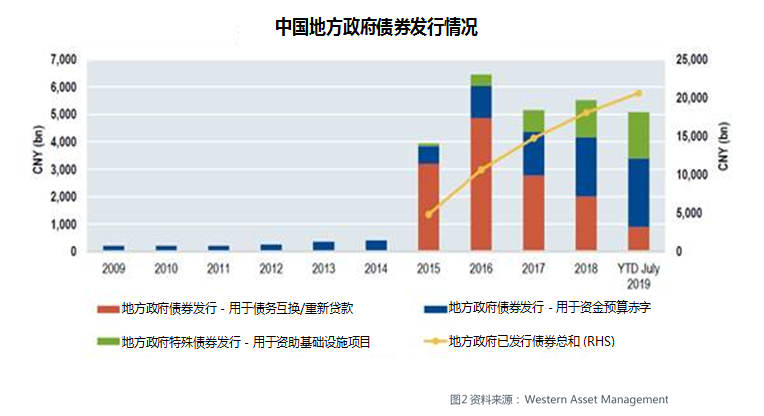

自 2014 年以来,在鼓励地方政府通过债券市场直接融资的政策推动下,地方政府债券市场得以快速增长。在此项政策推出之前,大型中资银行是地方政府的主要资金提供者。初看上去,地方政府债券市场的增长似乎表示中央政府的金融脱媒政策是成功的。然而现实情况是,通过银行提供资金的机制改变了,而地方政府对银行资金的依赖性并没有降低。这是由于大型银行是地方政府债券的主要购买者。之后,这些债券会在这些大型银行的资产负债表中持有至到期,这大约占地方政府发行债券的 80%。由此造成的结果是,该市场的很大一部分被锁定在银行的资产负债表中而没有进行交易。对于想要进入这部分市场的投资者而言,其结果是流动性相对较差,且交易成本非常高。这使得在岸债券市场这一部分中的非银行参与者受到相当大的限制,并且在很大程度上仅能投资于新券(on-the-run)。

本地信用评级 – 风险差异不大

值得强调的第二个考虑因素是公司债券市场,该市场也约占已发行中国在岸债券总额的四分之一。促成这一市场中的细微差别的关键因素与本地评级机构在对公司债评级这一领域占据绝对市场地位有关(目前中国正在对全球信用评级机构开放市场,标普已于2019年1月获得备案)。尽管公司债券发行人种类繁多,大到大型准政府实体,小到小型私营公司,但本地评级机构使用的评级范围实际上都是从 AAA 到 AA。使这套评级含义更为复杂的是,本地评级在中国以外不被认可,并且没有直接与使用更为广泛的全球评级标准相对应。一般的“经验法则”是,AAA 到 AA+ 评级通常表示发行人为“投资级”,而 AA+ 以下则表示发行人为“非投资级”。

尽管投资级别和非投资级别债券之间存在一定程度的利差,但在同一个大的评级范围内却往往缺乏收益差异。当 80%-90% 的发行人(不包括政策性银行和地方政府)评级均为 AAA 至 AA+ 时,发行人之间缺乏风险差异的影响就显得不言自明了。评级差异的缺乏导致了绝部分本地投资者(主要是散户投资者)在对债券定价时通常不会关注官方评级。而在没有评级差异的情况下,对公司债券定价时,发行人的名声就变得尤为重要。

那么,一个相较而言不那么有效的市场,不是正可以为那些有经验的专业投资者创造机会么?答案既是肯定的也是否定的。

- 能 - 愿意投入时间和精力的投资者可以根据基本面识别定价不合理的公司债券。

- 不能 - 在确定了此类机会之后,并不能保证随后的价格变动会反映基本面的情况。

由于市场的很大一部分是由当地散户投资者组成的,因此,相对价格的关键决定因素是针对发行人的市场情绪变化和由此产生的变动,而不是发行人的基本面。这种仍在发展的区分信用风险的方法带来的结果是,在中国境内的公司债券市场中,风险定价不一定充分有效。这并不是说基本面信用分析不能帮助投资者识别违约风险,而是承担更多信用风险的投资者最终会面对,其所承担的风险无法被有效补偿的问题。从积极的方面来看,有迹象表明,公司信贷市场中的风险差异有更明显的趋势 – 而如果要达到更发达的债券市场的水平,还有很长的路要走。

中国在岸债券市场是一个非常巨大的市场,并且很多方面都还在发展之中。尽管其规模比起许多发达债券市场要大得多,但仍然具有发展中市场的某些特征。这些特征可能使得境外投资者难以有效地参与其中。而对于希望投资中国境内债券的投资者,最好始终专注于市场中流动性更高/质量更高的债券。这意味着任何中国在岸债券基金的很大一部分应包括中央政府债券和政策性银行债券。这一点对于考虑将投资范围扩大到公司债券时同样重要,通常而言选择质量更高的发行人能提供较好的风险/回报特性。而如果投资者希望大幅下沉公司的信用评级,那么最重要的是要确保自身有能力进行详细的基本面分析以尽量避免违约事件,因为市场当前的定价机制可能尚无法对较高的风险提供足够的风险补偿。