A股资产性价比再次凸显

最近一段时间A股迎来反弹,虽然部分市场参与者仍然对于A股行情的可持续性存有疑惑,但对于长期投资者而言,当前A股极具吸引力,安全边际非常高。而随着未来防疫政策的进一步边际放松、以及更加积极房地产政策的出台,市场对A股的信心也会进一步增强。虽然美联储升息对全球经济的影响将继续发酵,海外风险值得关注,但我们认为中国A股投资者无需过度紧张。即使美国经济明年进入衰退,其衰退程度也可能较为温和。而且面对通胀见顶回落、以及稳定的长期通胀预期,一旦美国出现经济失速,失业率上升的情况,美联储将有充裕的货币政策空间,可以及时降息。

A股估值极具吸引力

今年11月以来A股迎来反弹,截至11月18日,沪深300本月上涨8.35%,上证50上涨10.92%,中证500上涨6.62%,上证综指上涨7.04%。 1虽然部分市场参与者仍然对于A股行情的可持续性存有疑惑,但从各种估值维度来看,当前A股都极具吸引力,对于长期投资者而言,投资A股资产的安全边际非常高。

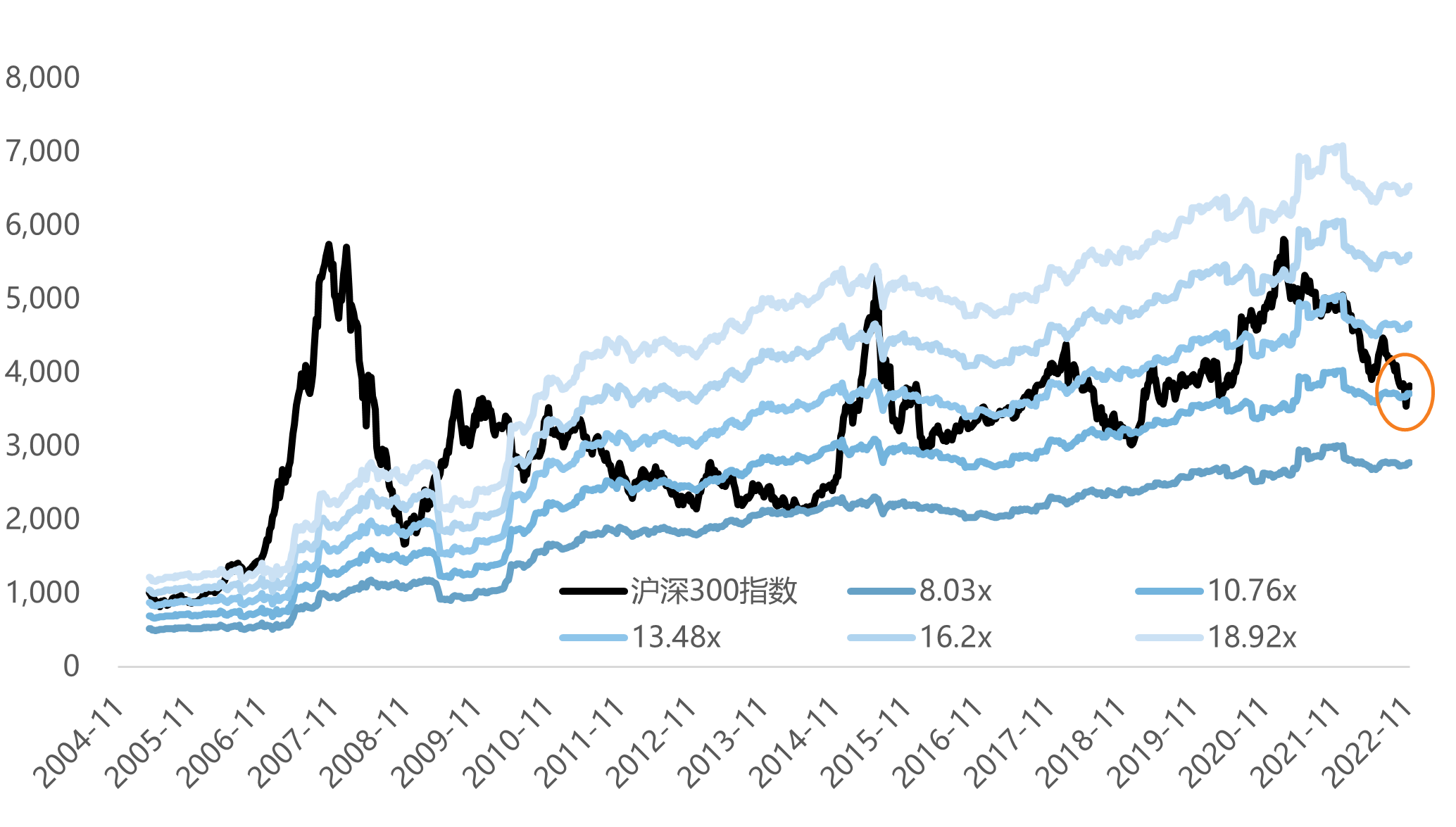

首先,我们对A股的历史估值进行纵向比较。以沪深300宽基指数为例,截至11月17日,A股的最新市盈率(PE)为11倍,这个估值水平基本处于2018年12月底和2016年2月底的历史底部位置。2005年以来,只有2012年-2014年的PE估值水平比当前更低,但那个时候的低估值和高利率环境有关2 。对于考虑到利率因素的罗素投资股票风险溢价3 估值指标,当前沪深300的风险溢价水平已经高于2018年12月底和2016年2月底,而且也已经接近2014年6月的高点。所以当前A股的估值水平已经回到历史上非常底部的位置,仅次于2012年-2014年那段估值更加极端的时期。从图1中,大家可以更加直观理解当前股市的低估程度。图1比较了沪深300指数以及不同市盈率假设情况下股价所应该达到的水平。我们可以看到,如果沪深300估值水平回归到历史中位数(即市盈率回归至13.48倍),即使指数底层的上市公司盈利增速为0%,沪深300指数水平仍将比现在高近20%。

注:图表数据截止日期2022年11月17日

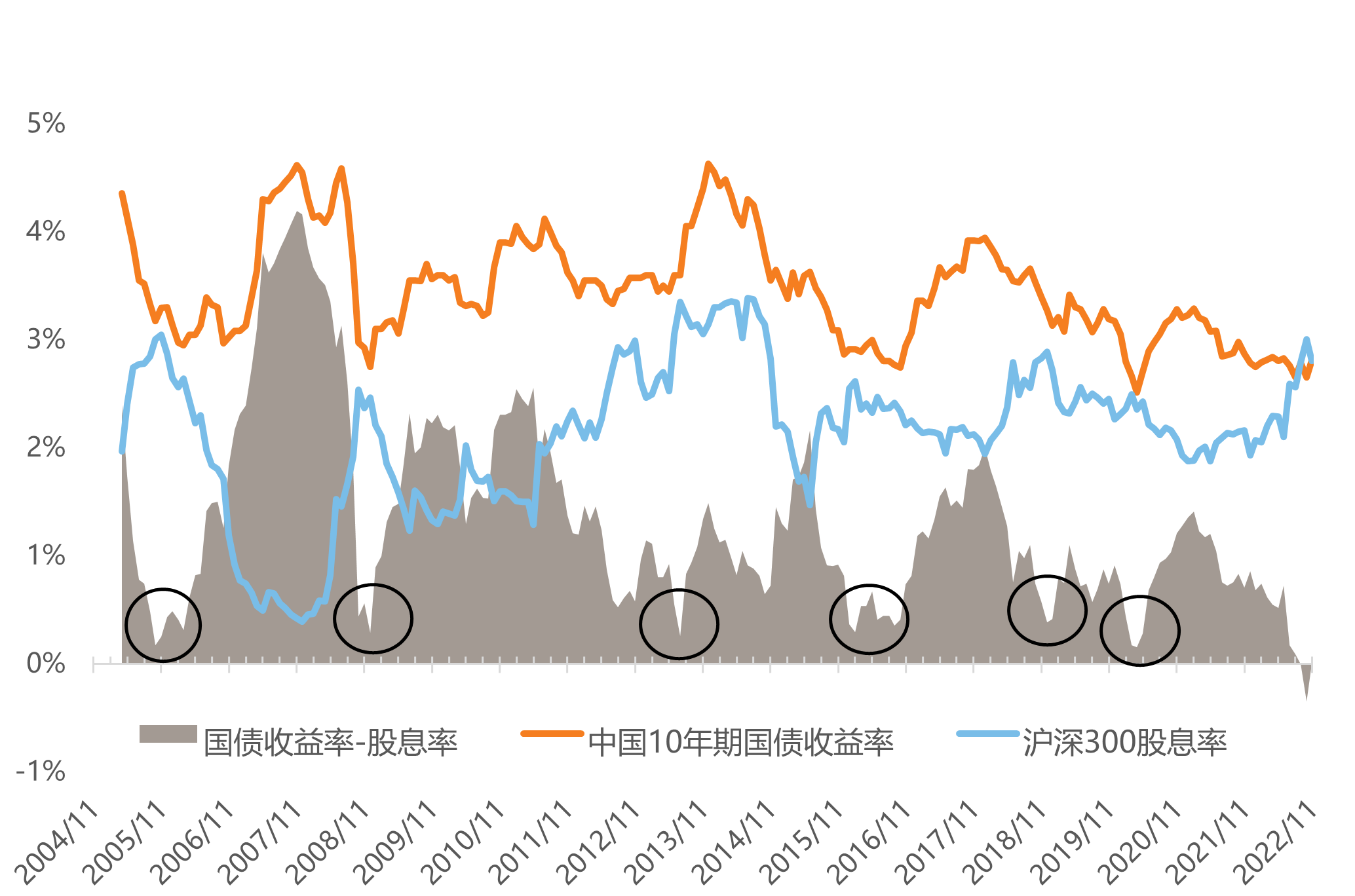

其次,与债券资产进行横向比较,A股当前的性价比也非常高。图2展示了最常见的股债性价比指标,即债券收益率减股票股息率(见图2灰色阴影部分),其中债券收益率我们用国内10年期国债收益率,股票股息率采用沪深300股息率。一般来说,股息率应该是要小于债券到期收益率的,因为股票投资人除了股票分红,还能分享公司盈利提升后的股价上涨(即资本利得),而反观债券投资人,他们买入并持有债券到期的投资回报率就是债券收益率,虽然确定性高,但回报的天花板很低。因此当A股股息率接近或高于债券利率时,股市的吸引力提升。我们认为最新债券收益率减股息率已经处于“零值”附近,这是沪深300指数创建以来从未出现过的低点位置,意味着股票相对于债券的性价比已处于历史极端高位。历史上但凡股票相对于债券处于高性价比区间(即国债收益率-股息率处于底部区间),譬如2006年初、2009年初、2013年底、2016年中、2018年底、2020年初,A股在未来1-2年都有大行情。尽管历史不会简单的重复,但总是压着相近的韵脚。

注:图表数据截止日期2022年11月

国内宏观风险回落有利于A股

当前金融市场对于国内宏观方面的担心主要是两个方面:一是疫情防控;二是房地产市场。

新冠疫情方面,自今年9月底以来,新一轮扩散较快,蔓延到全部省份。本土新增感染者从9月的几百例大幅上升至11月10日的万例以上。由于各地防疫政策跟随大幅收紧,经济活动承压,投资人对于经济预期也更加悲观。但是我们认为疫情管控对经济影响最为负面的阶段已经逐步过去。政府相关部门于11月11日发布了进一步优化防疫工作的二十条措施。新出台的二十条措施放松了现行的部分防疫政策,并合理优化调整了一些防疫措施,同时强调加大整治地方层层加码问题。这对市场情绪带来了明显提振作用。 房地产方面,最新发布的今年10月房地产数据显示房地产市场仍然处于低迷状态,投资同比下跌16%,销售面积同比下跌23.2%。房地产市场疲弱的原因既包括供给方面(譬如房企融资环境较为恶劣,出险房企数量进一步增加等),也包括需求端因素(譬如居民购房能力和购买意愿不强、新冠疫情反复也限制了销售的恢复等)。对于供给方面,积极政策不断出台,譬如最近央行、银保监联合发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,涉及保持房地产融资平稳有序、积极做好“保交楼”金融服务等16项政策措施。对于需求方面,考虑到未来疫情管控或将逐渐放松、以及低基数效应,我们也不宜过分悲观。

因此从中期维度来看,我们对新冠疫情和房地产的看法都更加积极。当前A股市场也已经充分反映了新冠疫情和房地产对当前经济的不利影响,而未来防疫政策的进一步边际放松、以及更加积极房地产政策的出台,都将迅速修复预期,并提升A股的市场信心,“疫后消费”、“稳增长”概念股也将重获资金青睐。

海外风险值得关注,但无需过度紧张

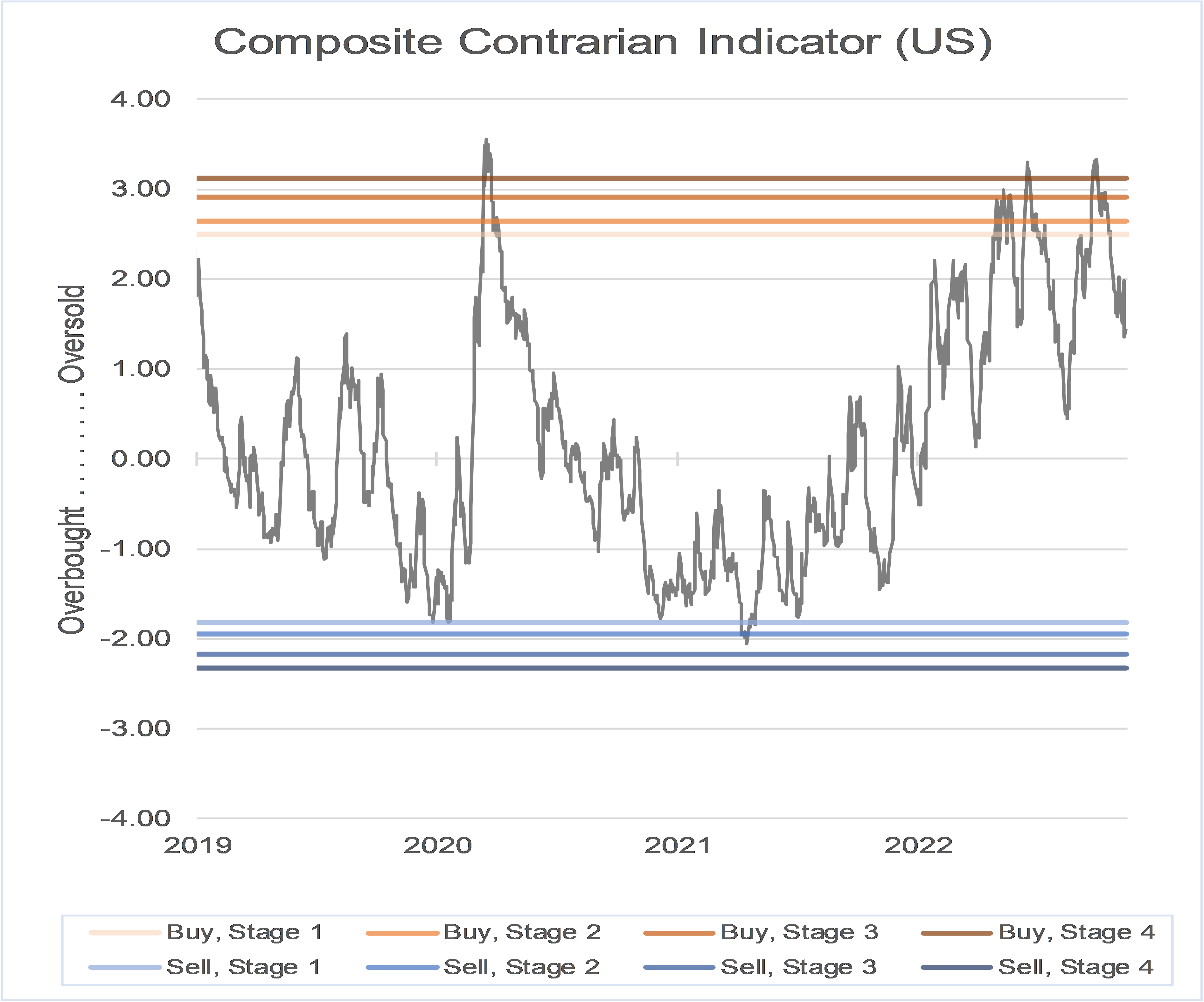

今年以来,美联储面临“高通胀、强就业”的宏观环境加速升息,全球流动性收紧叠加避险情绪升温引发海外股市剧烈回调。不过10月以来,海外金融条件有所缓和,美股反弹,美元小幅回落,罗素投资编制的美国股票综合情绪指标(见图3)也从超卖恐慌区间回落到正常区域。

展望未来,美联储升息对实体经济的影响将继续发酵,美国宏观环境也将从当前高通胀、稳增长逐步过渡到稳通胀,低增长。而且在此过程中,美股上市公司的盈利预测被下修也是高概率事件。虽然这些海外风险都值得关注,但我们认为中国A股投资者无需过度紧张。

首先,虽然美国经济明年进入衰退的概率偏高,但其衰退程度可能较为温和。目前来看,不论是美国企业还是居民,资产负债结构都比较健康,没有出现过度加杠杆的现象。美联储最新金融稳定报告也指出,美国企业和家庭部门的负债率(即债务相对GDP的比率)自2022年初以来没有显著变化,仍然处于较为适度的水平。企业和居民相对健康的资产负债表将大大增加经济实体抵御经济衰退风险的能力,从而避免类似2008年那样的经济大衰退。在温和衰退的情景下,美股上市公司盈利下修的空间相对有限,美国对海外经济体的溢出效应也相对有限。

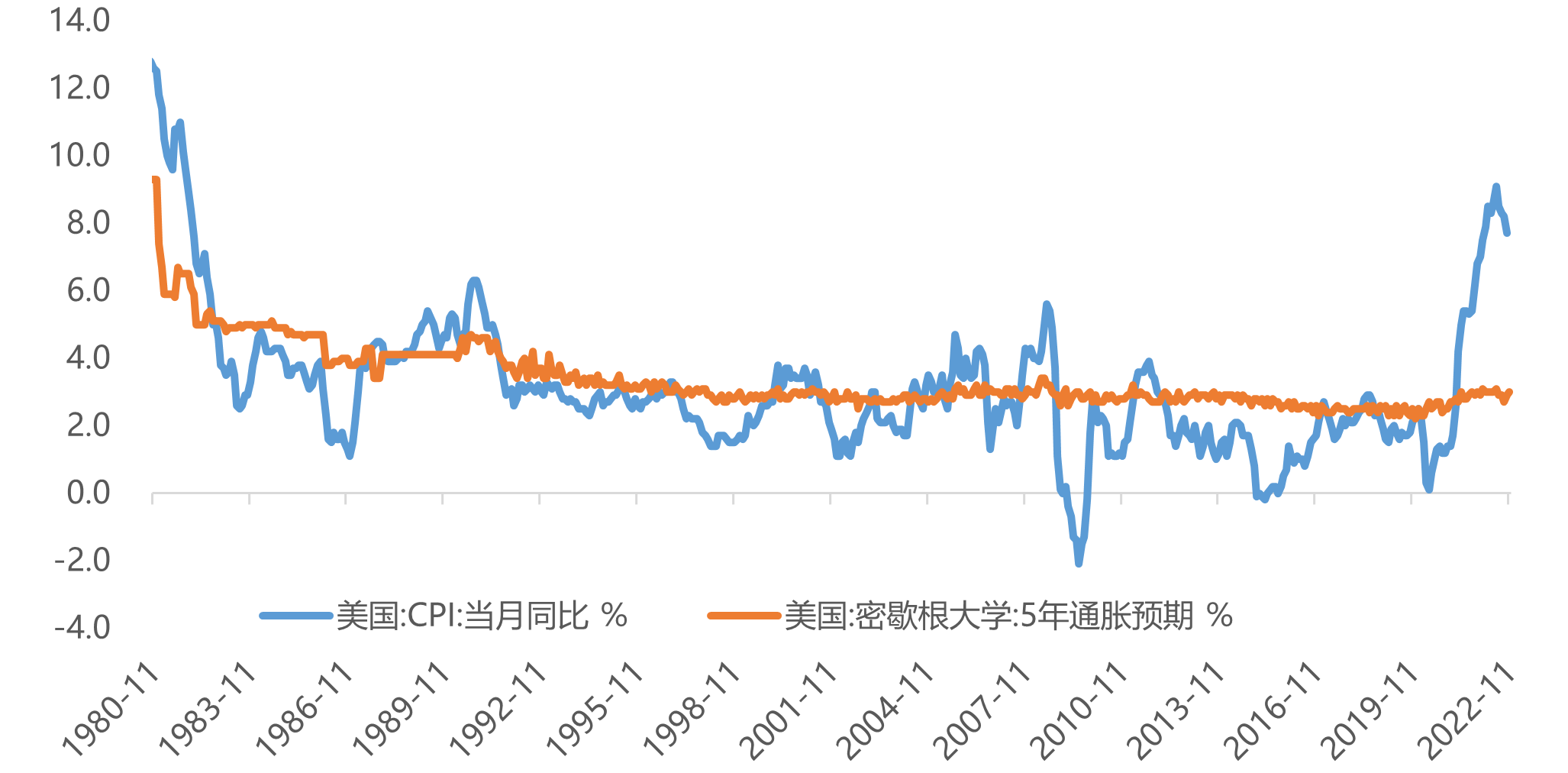

其次,尽管当前美国CPI通胀率处于近40年以来的高位,但已出现见顶回落迹象,而且中长期通货膨胀预期依然较为稳定(见图4)。今年11月密歇根大学发布的5年美国通胀率预期初值只有3%;截至11月14日,美债10年期平衡通膨率也仅为2.37%,显示债券市场对未来10年通货膨胀的预期依然稳定在美联储长期通胀目标附近。面对通胀见顶回落、以及稳定的长期通胀预期,美联储明年继续大幅激进加息必要性较小,而且一旦美国出现经济失速,失业率上升的情况,美联储也有充裕的货币政策空间,可以及时降息。如果美联储在经济下行周期中能及时放松货币政策,防止极端通缩预期形成,那么美国股市出现极端下跌行情的概率非常低。这是因为股市极端暴跌行情常常和通缩预期导致的风险溢价大幅提升相关。在美股温和回落的情景下,A股受到的海外波及就会小很多。

注:图表数据截止日期2022年11月

小结

我们认为对于长期投资者而言,当前A股极具吸引力,安全边际非常高。纵向比较来看,A股的估值水平已经回到历史上非常底部的位置,仅次于2012年-2014年那段估值更加极端的时期。横向比较来看,最新10年期国债收益率减沪深300股息率已经处于“零值”附近,意味着股票相对于债券的性价比已处于历史极端高位。而且国内宏观风险有所回落,随着未来防疫政策的进一步边际放松、以及更加积极房地产政策的出台,市场对A股的信心也会进一步增强。虽然美联储升息对全球经济的影响将继续发酵,海外风险值得关注,但我们认为中国A股投资者无需过度紧张。即使美国经济明年进入衰退,其衰退程度也可能较为温和。而且面对通胀见顶回落、以及稳定的长期通胀预期,一旦美国出现经济失速,失业率上升的情况,美联储将有充裕的货币政策空间,可以及时降息,从而降低美国股市出现极端下跌行情的概率。在美股温和回落的情景下,A股受到的海外波及就会小很多。

1数据来源:Wind.

2一般而言,同样股票基本面条件下,利率水平越高,股票估值越低,反之亦然。

3罗素投资根据股票长期预期收益率和长期无风险利率水平的差值来计算股票风险溢价。该指标反映了股票投资者对于风险补偿所要求的溢价。股票风险溢价越高,股票相对于无风险利率的超额收益越高,股票估值越便宜。