通往危险区的高速公路? 重新审视我们在经济周期中所处的位置

新冠疫情导致的经济衰退及之后的复苏出现极端情形。我们可以观察到2020 至 2022 年间,美国市场的一些主要特点:

- 有史以来最严重的经济衰退1

- 有史以来最短暂的经济衰退2

- 有史以来最迅速的经济复苏3

- 有史以来企业年度盈利的最大惊喜4

在过去两年里,我们的策略组合获益于对在商业周期复苏阶段表现良好资产的关注,即增持风险资产(如股票、企业信贷和房地产),并倾向于那些提供廉价周期性风险敞口的投资风格(如价值风格股票)。

美国是否已从复苏阶段转向扩张阶段?

然而,商业周期总会趋于成熟,这个周期似乎成熟得尤其快。显著高于趋势的 GDP(国内生产总值)增长已经耗尽了美国劳动力市场的闲置产能。失业率已降至 4% 以下。在美国,几乎每个失业工人都有两个工作机会(另一项记录)。随着人才竞争的加剧,工资膨胀率已飙升至 6% 以上。这些观察结果表明,我们已经从复苏阶段过渡到了周期中更成熟的扩张(或繁荣)阶段。重申一下这一阶段的突出特点:

繁荣: 在复苏阶段,多年来高于趋势的增长逐渐耗尽闲置产能,导致经济过热(例如,过度投资、过度雇佣、过度杠杆)。通货膨胀压力开始上升。股票和实物资产通常表现良好。政府债券可能会重新定价,回报低于当前的收益率。鉴于经济衰退极难预测,因此在经济周期的这个阶段,确定明确的战术资产配置可能颇具挑战性,因为上行和下行风险都很大。

20 个月后,这段话出乎意料地站得住脚。毫无疑问,随着我们观点的演变,我们已经降低了在战术决策上承担的风险。我们的投资组合以及对客户的建议现在都集中在维护战略资产配置的规范上。

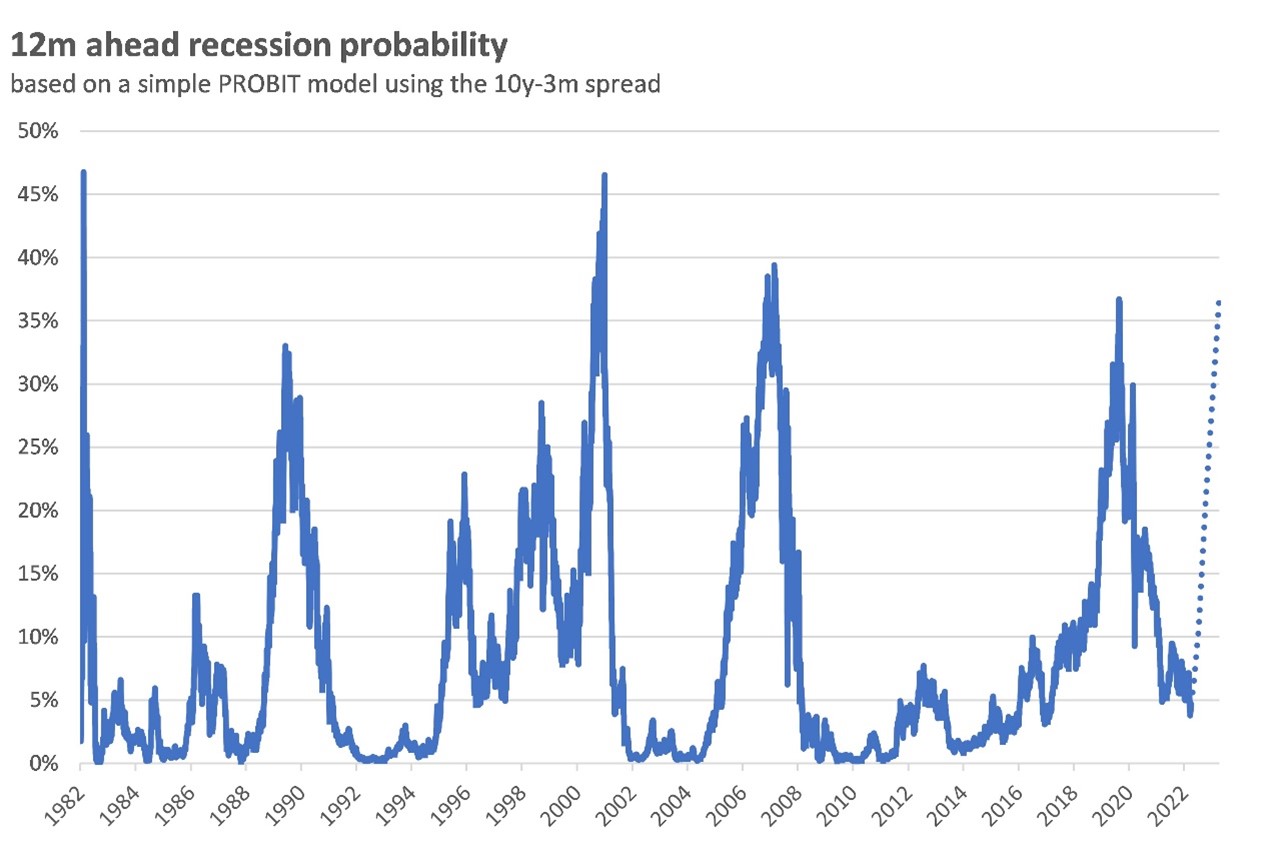

2023 年的衰退风险是否在上升?

下一步怎么做? 衰退风险(仍然)非常难以预测,但经济下行的风险在 2023 年下半年及以后确实明显增加。劳动力市场过热,以及美联储迅速改变宽松的货币政策的立场是令人担忧的关键因素。在这些事态发展的推动下,美国国债收益率曲线已大幅趋平,重要的 10 年期/2 年期利差上周出现短暂倒挂。30 年期固定抵押贷款利率攀升至 5% 以上,似乎对新需求起到了放缓作用。

资料来源:罗素投资

美联储能避免硬着陆吗?

一个悬而未决的大问题是,美联储能否在不破坏经济周期的情况下放缓经济增长。他们在实现所谓的软着陆方面的过往记录并不令人满意。但好消息是,宏观经济失衡(劳动力市场以外)并不危险。公司未过度投资。内部债务水平并不令人担忧。而且公司债务的还本付息也非常可控。尽管如此,如果美联储真的按照固定收益市场的定价实施加息,“撤走盛满酒的大酒杯”,衰退风险将增加。

结论

随着下行风险的加剧,我们已逐渐将我们的定位从周期早期的风险导向仓位转变为今天的中性仓位。这并不是号召人们将目光转向现金。持续对您的战略资产配置投入精力并保持规范,这对实现和改善财务安全至关重要。1 2020 年第二季度,美国实际 GDP 增长年降幅为 37%,创下自 1947 年开始公布官方季度数据以来的最大降幅。排在第二位的是较为久远的 1958 年第一季度的 10% 降幅。

2 美国国家经济研究局 (NBER) 商业周期测算委员会称,2020 年的经济衰退只持续了两个月,这是该委员会自 1857 年以来记录中最短的波峰-波谷收缩。

3 从 2020 年 4 月到 2022 年 3 月,美国失业率下降了 11 个百分点,远超自 1948 年以来月度数据中的任何其他的劳动力市场复苏。

4 2021 年初,股票分析师经过自上而下地分析,预计标普 500 指数收益增长 21%。2021 年,标普 500 指数的实际盈利增长接近 50%,这是自 1986 年以来一致预期数据中的最大惊喜。