因子投资(Factor Investing)与美国经济衰退:关键股票因子在美国历史上的表现如何

摘要:

- 衰退前 - 追溯至20世纪20年代美国经济衰退的前五个月,美国股票的动量因子表现最佳,年化累计超额市场回报率平均为+6.7%。

- 衰退中 - 美国股票的投资、质量和盈利能力因子在美国经济衰退期间的表现为历史上最佳。

- 衰退后 - 20世纪20年代美国经济衰退后的12个月内,美国股票的规模和价值因子表现最佳。

在1927年至2022年的96年里,美国共发生过16次经济衰退,累计持续时间为199个月(16.6年),市场平均年化损失为-2.4%。股票市场通常能够提前预测经济衰退——但能提前多久预测呢?我们的分析显示,美国市场表现平均在经济衰退前五个月达到峰值。接下来,我们将考察不同股票因子在美国历史上经济衰退期间的表现,以及这些事件前后的情况。请注意,因子回报是以多空差额计算的。

因子在美国经济衰退前的表现:

动量因子表现最佳

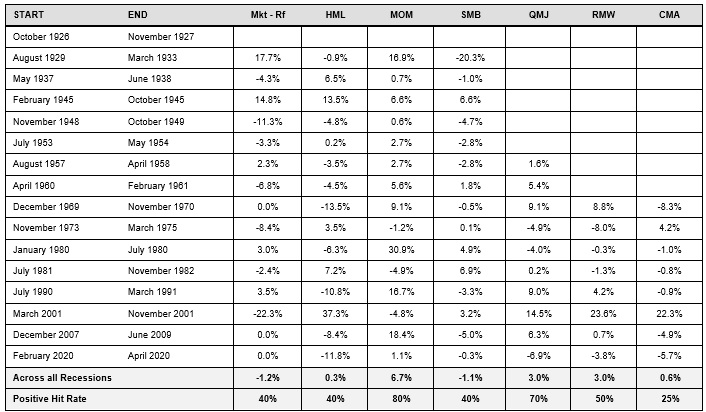

在美国经济衰退前五个月内(图表1),与无风险利率相比,因子投资年化累计超额市场回报率平均为-1.2%。其中动量因子(MOM)是表现最佳的因子(平均为+6.7%,命中率为80%),而规模因子(SMB,小市值减去大市值)、价值因子(HML,高价值减去低价值)和投资因子(CMA,保守投资减去激进投资)在同一期间内表现最弱(平均分别为-1.1%、0.3%和0.6%)。

图表1:经济衰退前的累计表现(衰退前五个月)

图例

HML:价值因子(高减低)

MOM:动量因子

SMB:规模因子(小减大)

QMJ:质量因子(优质减劣质)

RMW:盈利能力因子(强减弱)

CMA:投资因子(保守减激进)

来源:Kenneth French website, AQR

因子在美国经济衰退期间的表现:

投资、质量和盈利能力领跑

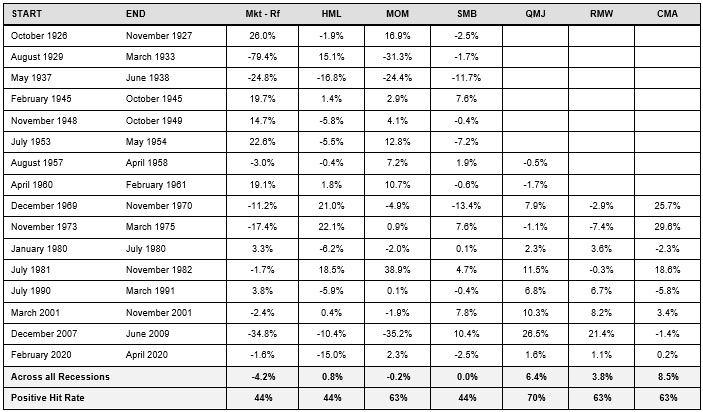

在美国经济衰退期间(图表2),与无风险利率相比,因子投资年化累计超额市场回报率平均为-4.2%。其中投资因子(CMA,保守投资减激进投资)、质量因子(QMJ,优质减劣质)和盈利能力因子(RMW,强减弱)表现最佳(平均分别为+8.5%、+6.4%和+3.8%)。在经济衰退期间,价值因子(HML,高价值减低价值)、动量因子(MOM)和规模因子(SMB,小市值减大市值)表现平稳。

图表2:经济衰退期间的累计表现

来源:Kenneth French website, AQR

因子在美国经济衰退后的表现:

平均为27%

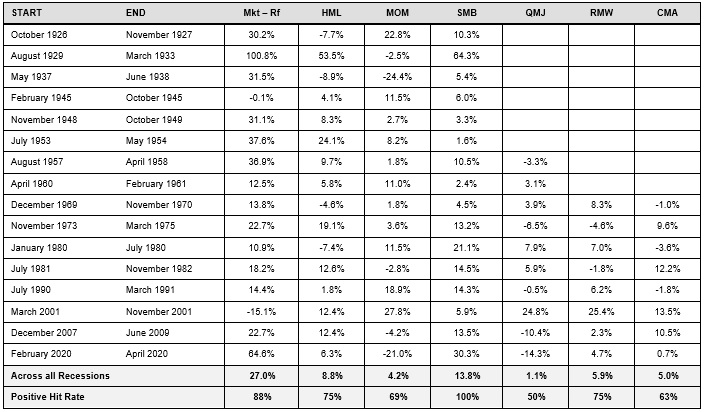

在每次美国经济衰退之后的12个月(图表3)中,因子投资年化累计市场风险溢价平均为27%。其中规模因子表现最佳(平均为+13.8%,命中率为100%),其次是价值因子(平均为+8.8%,命中率为75%),质量因子在经济衰退后一年内表现最差(平均仅为+1.1%,命中率为50%)。

图表3:经济衰退后的累计表现(经济衰退后12个月

来源:Kenneth French website, AQR

在美国股票回报率为负的经济衰退期间,不同的因子表现如何?在回报率为正的情况下又如何?

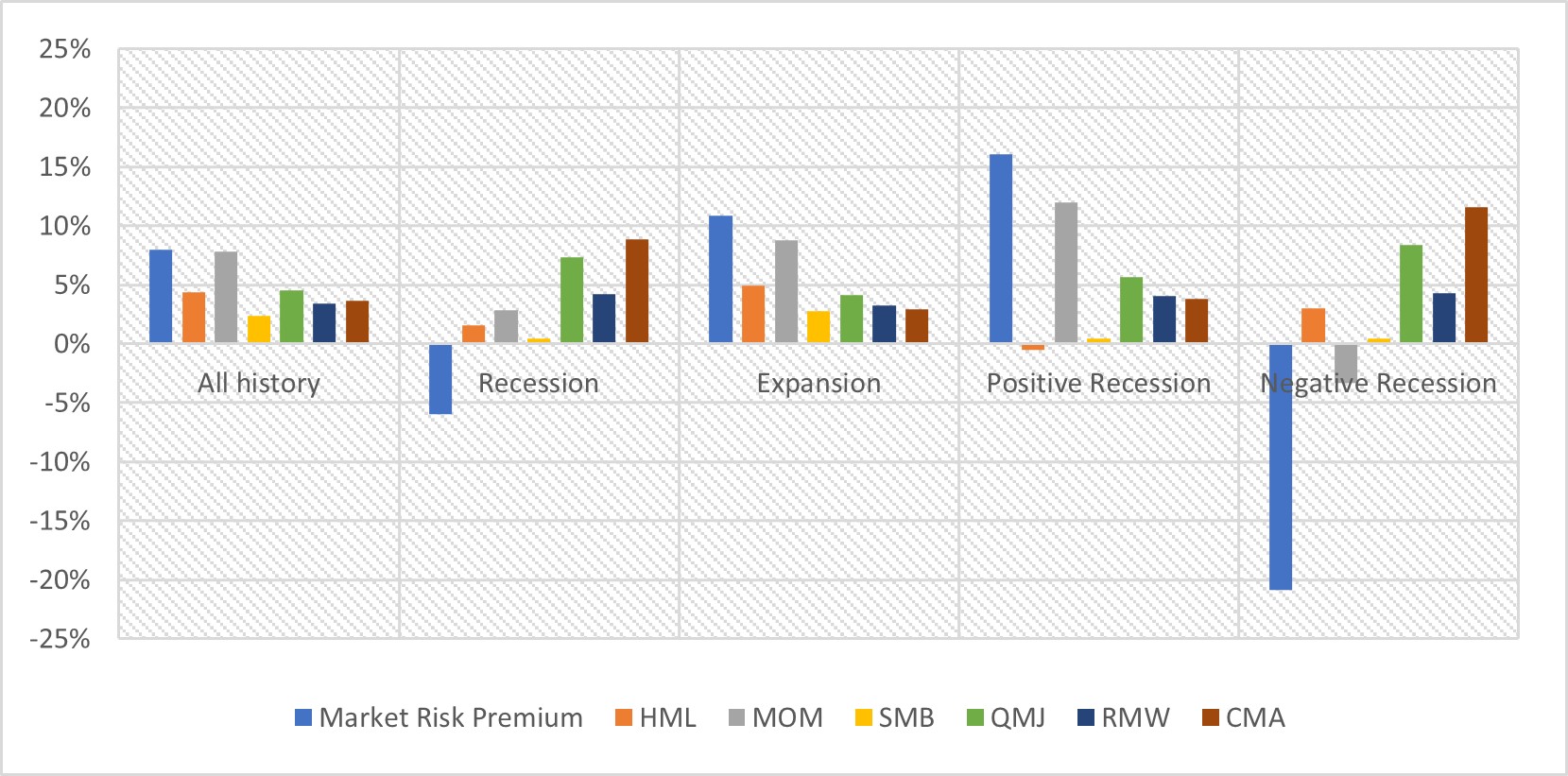

自1927年以来,在美国16次经济衰退中的8次(图表4)中,美国股票回报率为负,平均年化回报率为-18.1%,持续时间为119个月(9.9年)。在另外的8次经济衰退中,美国股票回报率为正,平均年化回报率为20.8%,持续时间为80个月(6.7年)。美国经济扩张阶段平均持续了953个月(79.4年),期间美国市场平均回报率为14%。

在以上两种,/strong>市场表现情形的衰退期间,投资、质量和盈利能力因子均表现良好,但在市场下跌的经济衰退中的表现更好。规模因子在经济衰退中均表现不佳。价值因子在市场下跌的经济衰退中表现较好;动量在市场上涨的经济衰退中表现非常强劲,而在市场下跌的经济衰退中表现不佳。在经济扩张阶段,动量因子表现最佳,而规模因子表现最差。

图表4:算术平均回报(1927-2022年)

来源:Kenneth French website, AQR

美国不同市场情形下的因子表现

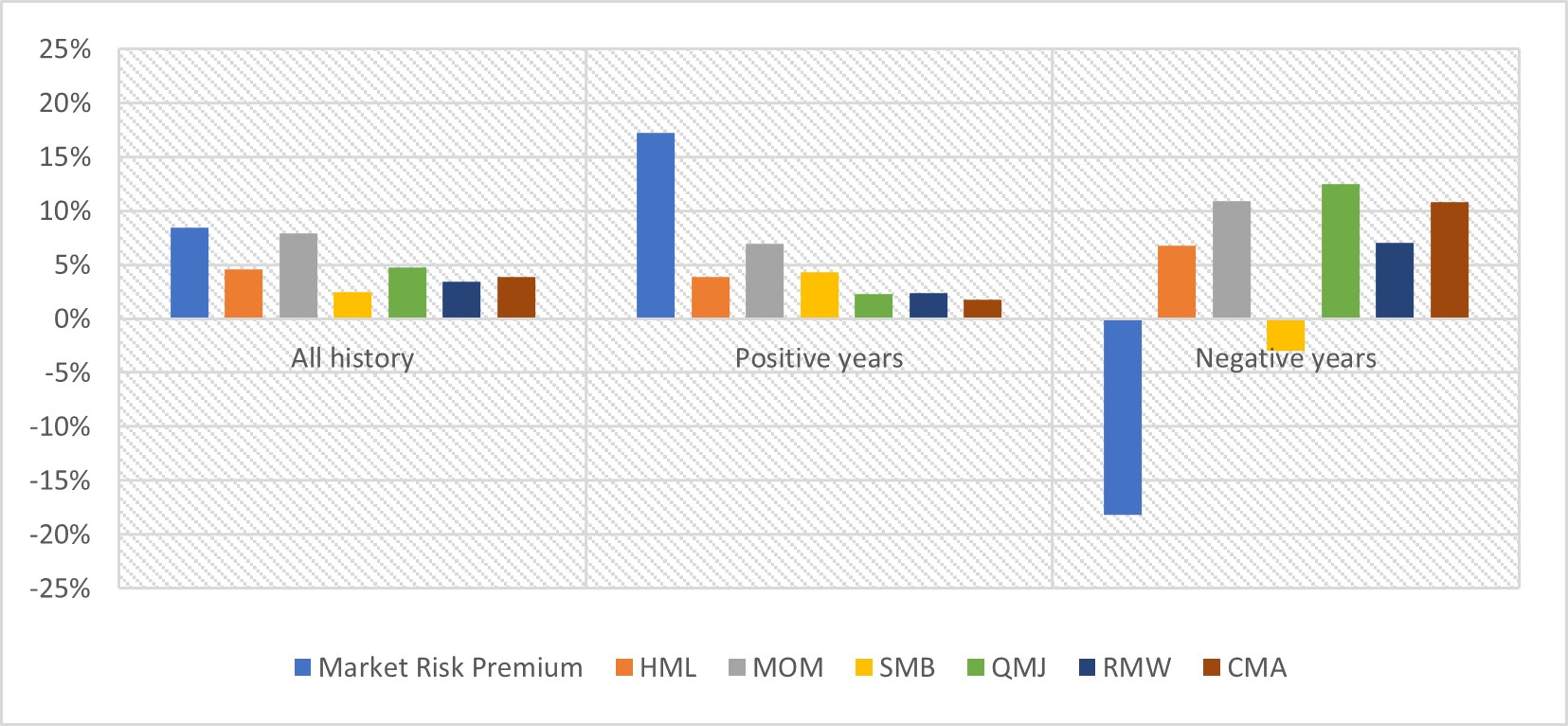

最后,我们分析了积极与消极这两种不同市场下因子表现的年份,不管其是否处于美国经济衰退期间(图表5)。自1927年以来,美国股票回报率在72年中为正,平均市场风险溢价回报率为17.3%;美国股票回报率在24年中为负,市场风险溢价回报率平均为-18.2%。在市场表现为负的年份中,规模因子表现最差(-3.0%),而质量因子表现最佳(+10.7%)。在市场表现为正的年份中,投资因子表现最差(+1.7%),而动量因子表现最佳(+7.0%)。

图表5:算术平均回报(1927-2022年)

来源:Kenneth French website, AQR

总结

这项分析展示了不同股票因子的周期性,并强调了多样化的重要性。我们的因子完全投资组合(Factor Completion Portfolio)可以确保整体投资组合中的因子风险敞口较为平衡,并与目标保持一致。这些因子完全投资组合旨在精确符合客户的投资信念,并在动荡、快速变化的市场周期中,包括经济衰退期间,动态保持这种精确性和实现风险控制,。