市场速读 | 美联储加息0.75%

美联储加息0.75%以对抗通胀

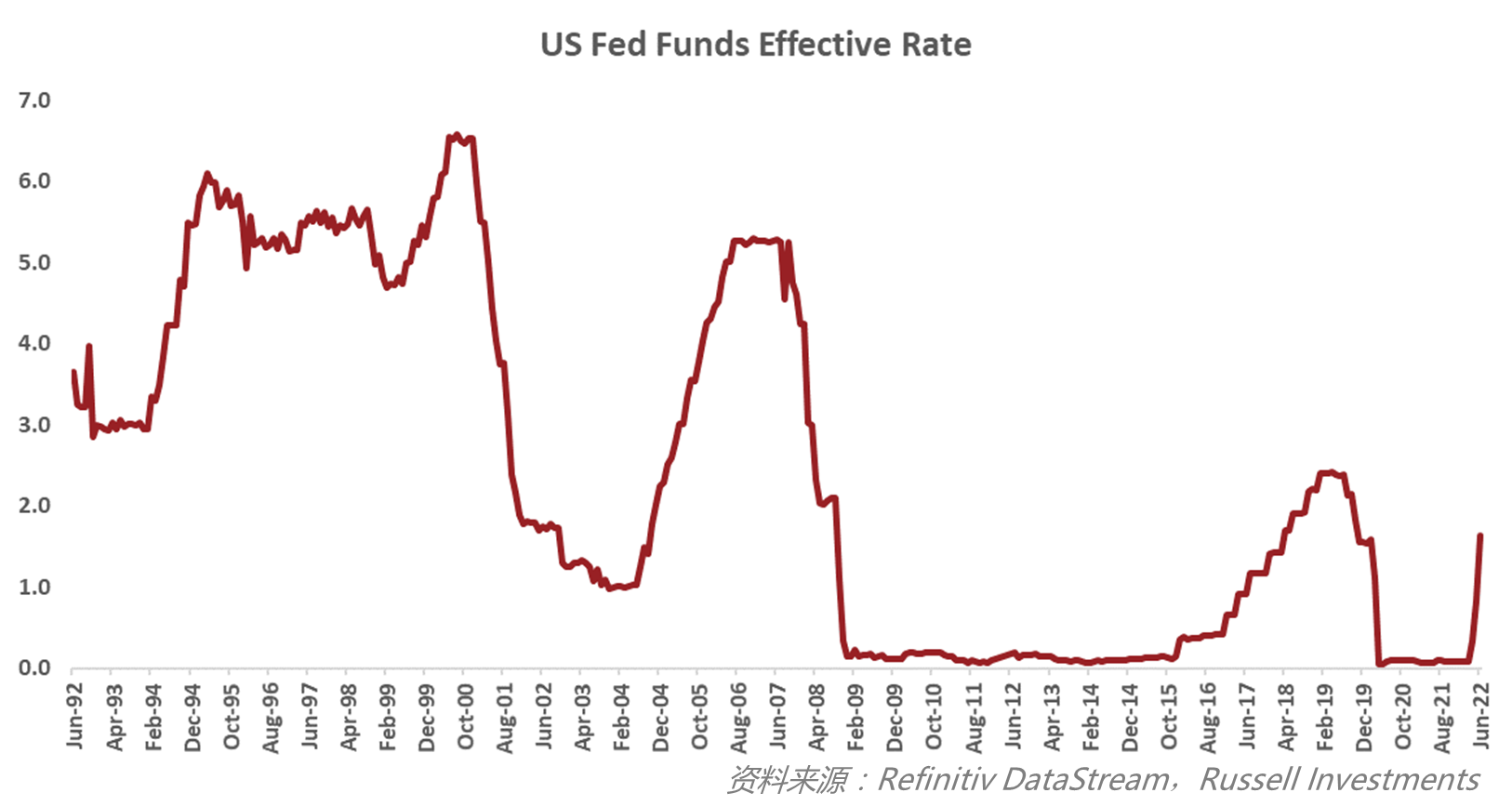

自1994年以来,美联储首次将联邦基金利率上调了0.75个百分点,达到1.50%至1.75%的有效区间,传达了其对抗通胀和通胀预期的决心与态度。美联储的举动并不完全令人惊讶,此前市场周一晚些时候已经从Wall Street Journal的一则报道中获悉会加息75个基点(bps)的可能性。这或许可以解释今天美股的反弹,市场在鲍威尔主席的新闻发布会开始后获得了支撑。那么,与今年早些时候的预测相比,美联储的最新展望发生了哪些变化?让我们从通货膨胀开始讲起。

美联储上调通胀预测,预计年底现金利率为3.375%

与 3 月份相比,美联储将其 2022 年总体和核心 PCE(个人消费支出)通胀预期,分别从 4.3% 上修至 5.2%,以及 4.1% 上修至 4.3%,并预计通胀在预测期内将保持在 2% 的目标通胀之上 (持续整个 2023 年)。 最终,通胀走强和消费者对通胀的预期上升迫使美联储出手。

在新闻发布会上,鲍威尔主席评论说,到 2022 年底,美联储打算将其政策利率提高到适度的限制性水平,并认为该水平在 3.0% 至 3.5% 之间 – 正如点阵图所揭示的。美联储预计联邦基金利率将在 2022 年和 2023 年分别达到 3.375% 和 3.75%,这意味着今年剩余的四次会议将进一步收紧 175 个基点 – 而这表明进一步的超大规模加息即将到来。当然,鲍威尔也评论说,加息 75 个基点的幅度是非常大的,但对7月的议息会议暗示仍会加息 50 个基点或 75 个基点。

经济增长预期下调

随着政策利率从宽松转向限制,美联储预计与 3 月份的预测相比,经济增长将放缓,失业率将上升。2022 年和 2023 年美国的GDP 增长率分别下调至1.7%,低于此前预测的 2.8% 和 2.2%,同时预计2022 年和 2023年失业率将上升0.2% 和 0.4%,至 3.7 % 和 3.9%。

至关重要的是,美联储最新的经济预测表明经济将软着陆。虽然预计增长将放缓,失业率将略微上升,但若在其预测范围内不会出现衰退。而这与市场定价的演变方式和领先指标的预测存在冲突。

例如,收益率曲线中广受关注的部分 – 10年期和2年期美国国债收益率之间的利差 – 本周短暂出现倒挂。而在今年四月也曾短暂出现过这一情况。从历史上看,收益率曲线一直是较为领先的衰退预测指标。此外,掉期市场定价目标利率将在 2023 年 5 月左右达到 4% 附近的峰值,此后逐渐下降。而这高于美联储预计其政策利率将达到峰值的水平,并且比美联储估计的中性利率高出约 150 个基点。换句话说,市场已经为未来 12 个月出现比美联储目前公布更激进的升息路径,以及此后美联储利率向下倾斜的情景定价。因此,尽管当前的经济状况相对健康并受到劳动力市场紧张的支撑,但金融状况正在收紧,而对 2023 年下半年出现经济衰退的担忧也正在加剧。

2023年经济衰退风险正在上升。其中有多少已经按市场定价?

虽然关于经济衰退的讨论令人担忧,但通过控制通货膨胀和过热的经济来重置系统或许可以说是“必要的恶”。而如果市场认为美国经济确实正走向衰退,那么这种前景的很大一部分可能已经被市场定价消化了。

例如,考虑到经济衰退的平均下降幅度约为 35%,而标普 500指数自 1 月 3 日的高点以来已下跌超过 20%,正式进入熊市区间。换句话说,当前的股票回调是提前的。话虽如此,股市转熊永远不会是投资人希望看到的,而且波动可能会持续存在,直到美联储确信通胀正在持续下降,并因此调整其政策立场。

对于今天的投资者来说,过去一两年的行情非常值得回顾 – 看看新冠疫情引发的回调和随后的反弹,以提醒投资者们,试图预测买入和卖出时点的危险性。展望未来,我们相信保持投资纪律 – 即保持投资并坚持您的投资计划将至关重要。