美联储以降息50个基点开启宽松周期

摘要

- 万众瞩目中,美联储今天并没有选择更为传统的降息25个基点,而是选择了幅度更大的降息50个基点。

- 今天的降息决议标志着美联储将注意力从抑制通胀转向了保护美国的劳动力市场以及经济扩张。

- 我们预期美联储会在今年余下的会议中每次降息25个基点,并在2025年保持相同的降息速度。这一降息轨迹预示着美联储会将正常或均衡利率降至我们估计的3%-3.25%水平。

美联储今天所做出的决定比一般决定影响更加深远 ,原因有以下两个:

首先,这个决定标志着期待已久的宽松周期正式开启,美国央行的注意力也从控制通胀风险转向保护美国劳动力市场以及经济扩张。虽然美联储在试图实现经济软着陆这一方面记录不佳,但相比于以往的金融市场情况,这是一个重要的改变并且现在拥有更加友好的货币政策空间。举个例子来说,在2022年初,鲍威尔(Powell)明确表示彼时可以为了重新控制通胀不惜对经济造成损害。

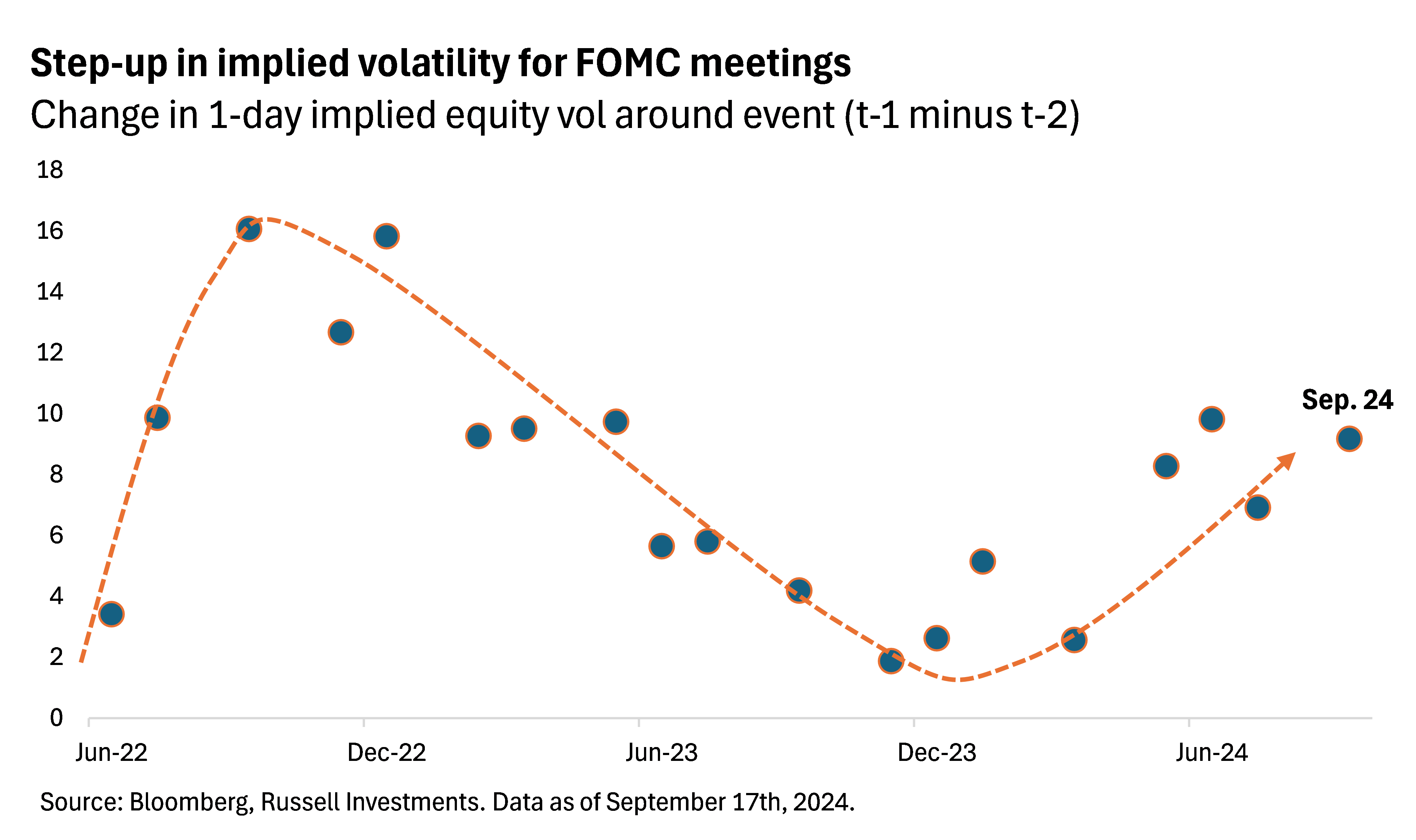

其次,是利率决策本身带来的影响。相比于一般情况来说,到底是降息25个基点亦或是降息50个基点这个问题会更加棘手。从格林斯潘(Greenspan)到伯南克(Bernanke)再到后来的耶伦(Yellen)和鲍威尔(Powell),美联储的决策透明度都在不断提升,并且希望不让金融市场或者公众对其决策感到意外。换句话来说,美联储总是告诉我们他们打算做什么,所以我们几乎总能知道美联储下一步的行动是怎样的。但由于一系列的原因,今天的这个利息决策却让金融市场以及公众感到了一定程度上的意外,就在决策公布前的几个小时,金融市场预计降息25个基点及50个基点的概率分别是45%及55%。

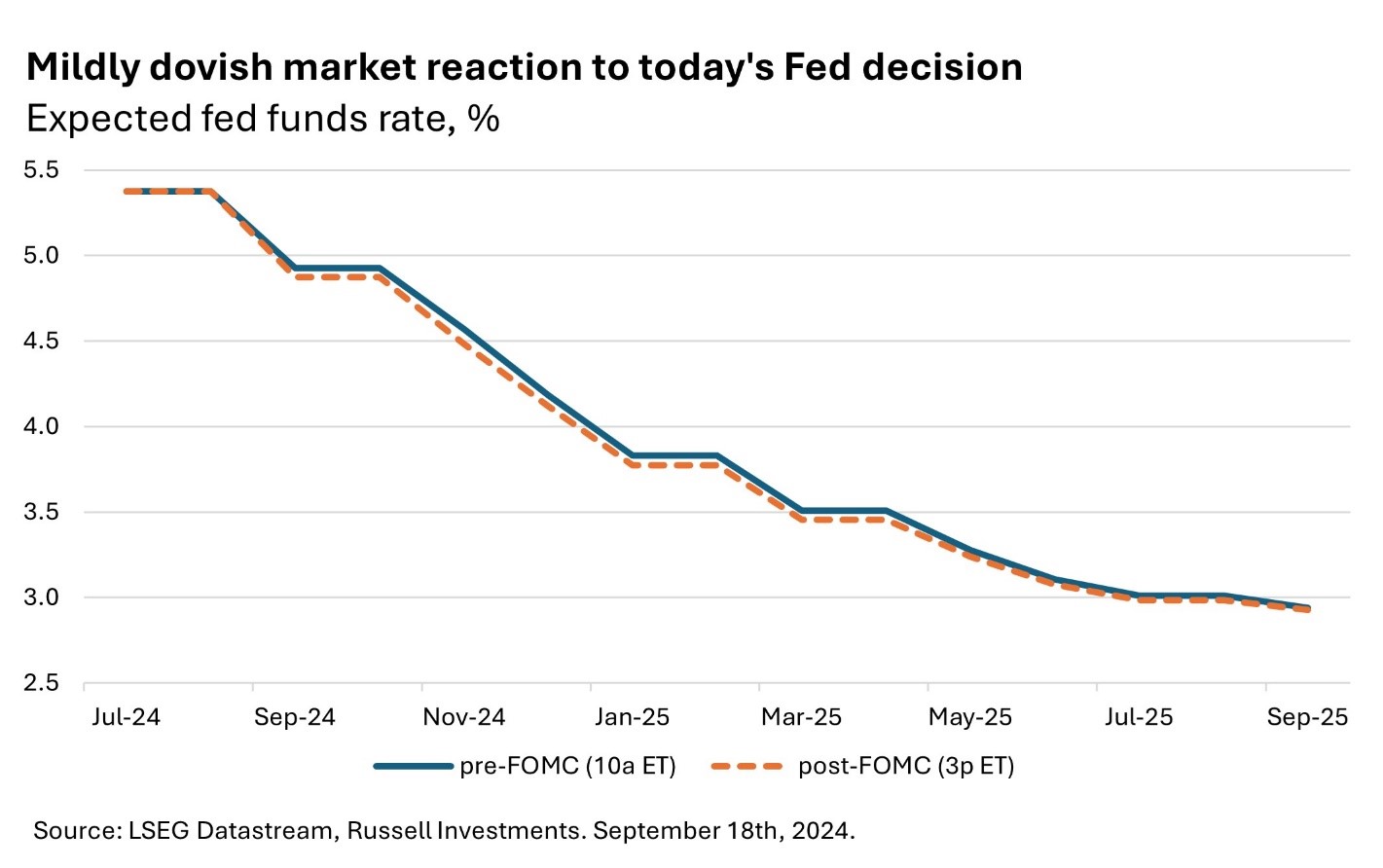

最终,美联储今天决定进行更大幅度的降息50个基点。这一决策应该能够帮助到美联储以更快的速度将利率实现正常化并在劳动力市场出现缓和前做好充分准备。值得一提的是,美联储的预测并没有表明在9月份后仍会保持降息50个基点的速度。几乎所有联邦公开市场委员会(FOMC)的参与者都表示到今年年底仍会有一到两次的降息,而今年还有两场美联储会议仍未召开。美国的股市及国债收益率几乎没有发生变化,这很有可能是市场中和了在初期超预期降息和预期未来降息速度变缓后的反映。

对美国经济前景的影响

我们认为美国通胀很有可能在2025年初放缓至美联储设定的2%目标。在此基础上,美联储是时候摆脱持续扩张的货币政策了。今天超大幅度的降息是朝着这个方向努力迈出的重要一步。但就目前的情况来看,美国经济是会实现软着陆还是硬着陆目前还不能盖棺定论。

目前的一个关键风险因素是招聘的放缓。虽然目前的非农就业人口增长数仍然为正,但近几个月来,市场上现有的劳动岗位不足以满足新增的劳动力就业需求(如应届毕业生和移民),导致失业率显着上升,触发了所谓的萨姆规则(译者注:萨姆规则,即Sahm Rule,指的是当失业率的三个月移动平均值较过去十二个月的最低值上升0.5个百分点或更多时,可能是经济衰退的警告)。

但也有些重要的领域具有一定的韧性。服务业继续发展,裁员率保持在较低的水平,企业盈利正在改善并扩张。这种基本的韧性与未来几个月即将出现的裁员周期相抵触,而裁员周期通常是催化劳动力市场和消费者支出非线性断裂的原因。我们对美国经济前景的预测仍然是“半满”的——乐观的同时却又存在着高度的不确定性。

我们预期美联储会在今年余下的会议中每次降息25个基点,并在2025年保持相同的降息速度。

这一降息轨迹预示着美联储会将正常或均衡利率降至我们估计的3%-3.25%水平。更重要的是,今天的大幅降息与主席鲍威尔(Powell)在杰克逊霍尔会议(Jackson Hole)上作出的评论能够相呼应,即如果劳动力市场在未来产生任何的额外疲软,美联储将会继续做出有力的反应。

对市场的影响

今天的利率决策对全球固定收益市场很重要,因为它有助于降低美联储近期的路径的不确定性。从实证经验上来看,我们发现相比较于持有现金,持有美国长久期国债的大部分超额回报来自美联储实际开始降息前的几个月。与这一实证结果相一致的是,最近几个月以来,我们在多数多元资产和固定收益投资组合策略中都倾向于增持全球长久期国债,但最近我们转向在这一头寸上获利了结。这是因为最近几周债券市场的定价达到了我们对美联储政策鸽派预期情境下的较高区间,。在美联储开始降息后的几个月里,长年久期国债回报率通常趋于接近长期历史平均水平。这在一定程度上是因为随着美国央行建立了宽松周期的节奏,市场感到意外的可能性会降低。同样,我们不再认为美国国债是一个值得关注的超配机会,因为不同期限的国债的收益率均接近我们对公允价值的估计。

美联储降息对股市的影响主要取决于基本面情况,即企业盈利以及经济是朝着软着陆还是硬着陆发展。虽然我们目前的基线是预测未来的经济将能够软着陆,但我们认为这些情景假设仍然具有高度的不确定性,应当维持适度的投资板块、投资风格和地区敞口。如果美国经济能够实现软着陆,我们认为较低的利率和有具有韧性的基本面相结合能够让房地产和小盘股等领域受益。特别是对于小盘股来说,我们看到了一个能够让优秀的主动型基金经理能够识别估值更具有吸引力的优质企业的成熟环境