首席战术观察 | 2021 年第 1 季度固收管理人报告:通胀猛兽已苏醒 | Russell Investments

在这份最新报告中,50 位全球领先的债券基金和货币基金管理人对市场未来几个月的估值、预期和前景进行了展望与分享。

2020 年第四季度的调研提到,第二波新冠疫情一直持续到了年底,许多国家被迫重新封禁。英国退欧的不确定性及美国大选前的市场波动,降低了投资者的风险偏好。四国集团的央行依然保持宽松政策,但对进一步的财政支持犹豫不决,特别是美国,而这引发了对经济复苏速度的担忧。事实上,经济复苏的速度仍然是管理人最担心的问题。但就利率、美国通胀预期及发达市场与新兴市场货币方向的共识也更为一致。

之后,英国脱欧协议达成(尽管暂时还存在一些问题)、新冠疫苗持续推出(提升了结束疫情的希望)以及拜登带着 1.9 万亿美元的财政刺激计划赢得美国大选,这些都提振了全球经济增长的前景。投资者消化了所有这些变化,市场从今年开始就不断上涨。同时,对经济增长的乐观情绪也引发了对通货膨胀预期的担忧。通胀加剧将导致利率上调,这引发了 2 月份主权利率债的大幅抛售。

因此,在最新的调研中,考虑到 2 月底的大幅波动,我们让管理人着重探讨了对经济复苏速度的观点是否发生变化,通胀预期如何,以及发达国家市场上调利率是否会削弱此前对新兴市场债的乐观情绪。

通胀终于来了吗?

利率债管理人的观点

-

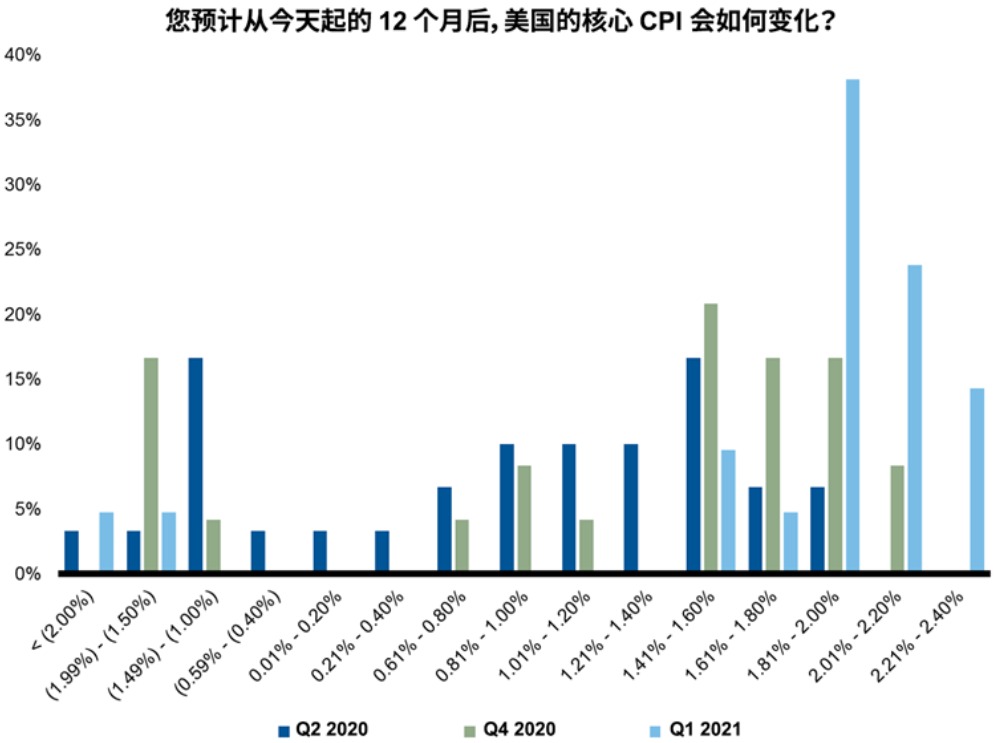

相比之前的调查,大家对美国通胀的共识正在形成。76% 的管理人预计未来 12 个月的美国通胀将在美联储的目标利率附近徘徊,也就是介于 1.80% - 2.40% 之间。仅有 10% 的受访者预计未来 12 个月会出现通缩,而之前的调查中持这种观点的受访者有 21%。

- 60% 的管理人预测美联储将兑现其通胀承诺。但 30% 的管理人仍对美联储达成该目标的能力持怀疑态度。

-

62% 的受访者预计,未来 12 个月的美国 10 年期国债收益率将维持在 1.20-1.60%。管理人预计,未来 12 个月美国国债收益率的陡峭趋势仍将持续。

-

管理人们认为,美联储将认为 1.90% 的美国 10 年期国债收益率水平具有潜在的破坏性。

-

当被问及在利率提升令风险资产收到影响前,美联储是否将采取措施控制收益率曲线,仅有 20% 的受访者给出了肯定的答复,而 37% 的受访者认为不会出现这种情况。

- 低利率持续期更长:36% 的管理人预计美联储不会在 2023 年前进行下一次加息,40% 则预计 2024 年以后才会加息。

点击放大

投资级 (IG) 信用债管理人的观点 – 看涨者有所减少

-

近 60% 的受访者预计利差区间在 +/- 10 bps,而 38% 的受访者预计未来 12 个月利差会略微紧缩 (10-30 bps) 。在 2020 年第四季度的调查中,67% 的受访者预计未来 12 个月利差会收紧。

-

恐慌信号消散:预计投资级企业杠杆增加的管理人下降至约 10%,而前一季度时这一数字为 50%。多数管理人预计投资级企业的杠杆率将在今后 6-18 个月下滑或至少企稳。在问及当前利差是否足以补偿当前风险时,约 35% 的管理人持谨慎态度,比上一次调研时的水平提升了 14%。

-

多数管理人仍青睐美国市场,因该地区回报最具吸引力;紧随其后的是新兴市场。就行业来看,未来 12 个月金融业仍是预计回报最佳的行业,而与 2020 年第四季度的调研相比,对周期性行业的预期表现有了实质性改善。

全球杠杆信用债(Global leveraged credit)– 观点更加保守

-

50% 的管理人预计未来 12 个月利差会区间波动,而在此前的调研中这一数字为 33%。39% 的管理人仍预计利差将略有缩窄,比 2020 年第四季度调研时低 15%。

-

基本面的乐观情绪:近 80% 的管理人预计企业基本面有所改善,上次调研时的数据仅为 40% 。

-

管理人对美国高收益债的兴趣自 2020 年第二季度以来稳定下滑,并认为美国杠杆贷款(US leveraged loans)的投资机会最有吸引力,其次是新兴市场高收益债。

-

回报预期保持下滑:61% 的管理人预计美国高收益债券市场的总体回报率为 4%-5%,而 2020 年第四季度调研时该预期回报率为 5-6%。

-

60% 的管理人认为疫苗推出缓慢是高收益债市场的最大风险,而 30% 则提到利率上涨是其最大隐患。

-

对违约率的观点更加均衡:去年第四季度调研时, 67% 的管理人预计未来 12 个月内的违约率将在 5%-8% 之间。 现在,38% 的受访者认为未来 12 个月的违约率将保持低位,在 3%-5% 之间。

全球风险

新兴市场

-

新兴市场本币债 (LC EMD), 相比去年第四季度的调查,出于对发展中国家货币表现更具建设性的观点,近 89%的管理人预计新兴市场货币未来 12 个月将会上涨。近 40% 的管理人预计发展中国家货币将在未来 12 个月带来强劲的正回报。仅有 4% 的管理人预计未来 12 月发展中国家货币表现不佳。

-

管理人看好巴西雷亚尔,认为其在未来 12 个月最有吸引力,其次是土耳其里拉。而在前一次调研中,土耳其里拉被认为将是未来 12 个月表现最差的货币。对土耳其里拉观点改变的最大可能性是该国货币政策被认为变得更加积极。

-

68% 的受访者认为新兴市场货币将贡献正回报,而仅有 4% 认为利率在未来 12 个月最具增长潜力。约 30% 的受访者预计货币与利率结合将产生正回报,这低于四季度调查时的 61%。

-

管理人仍看涨新兴市场美元债 (HC EMD),但上涨动能有所减弱。约 74% 的管理人预计,未来12个月内,新兴市场美元债 指数的利差将收窄。未来 12 个月加权平均预计回报率约为 4.7%,比四季度调查时下滑 1%。

-

就新兴市场与发达市场经济增长差别的观点更加均衡:42% 的管理人预计增长差别为 2-3%,而上一次调查时有 60% 的管理人持类似观点。38% 的管理人预计未来 12 个月两者的增长差别为 1-2%。

-

管理人仍倾向于墨西哥、乌克兰和巴西是未来 12 个月新兴市场美元债预期回报最高的国家。中国和菲律宾仍是前两大低配国家。

-

管理人认为,未来 12 个月,美国国债水平的变化是影响新兴市场美元债表现的最重要风险因素。同时,有 36% 的管理人表示其新兴市场美元企业债的敞口高于 15%,这也是自我们开始调研至今第二高的比例。

欧洲和英国

-

对欧元的预测区间收窄:61% 的管理人预计欧元将维持在 1.21-1.25 的区间内。在上一次调研中,73% 的管理人预计欧元将处于 1.21-1.30 的区间。

-

对于英镑升值的预期更为一致:约 77% 的管理人预计未来 12 个月英镑区间将位于 1.36-1.50。

证券化板块

-

对证券化板块的观点更加均衡:有 31% 的管理人表示未来 12 个月会增加回报型证券化资产组合(return-oriented securitised portfolios)的风险敞口,低于去年四季度调研时的 38%。63% 仍将维持现有风险敞口。

-

当被问及是否持有重大beta头寸时,64% 的管理人表示已经在投资组合里持有多头头寸,比去年四季度调查时降低了 20%。21% 的管理人预计会增加空头仓位,而去年四季度调研时无人持这种观点。

-

管理人对新冠疫情对 商业房地产抵押贷款支持证券CMBS 的影响是否不那么担忧了?50% 的管理人认为新冠疫情对CMBS2.0证券结构中,造成亏损的影响最高可到 BBB-评级的证券。而在去年第四季度的调查中,管理人认为即便是 A 级证券也会经历大幅亏损。

结论:

市场情绪与一年前新冠疫情引发风险资产被广泛抛售时大为不同。本次调查的受访者显示,管理人普遍认同疫苗的推出、财政支持与宽松货币供应的合力支撑起了资产价格。

管理人对经济复苏的速度也变得更为乐观。57%的受访者认为经济增长可以在2022年下半年恢复到疫情以前的水平。同时,42% 的受访者预计这将发生在 2022 年上半年。

此外,被问及最具有吸引力的风险调整后回报板块时,经理人对投资级资产的青睐继续降低,倾向于高收益资产,最近则进一步倾向于新型市场本币/美元债券。

关于通胀上涨,管理人看起来对在美联储目标利率附近徘徊的预测水平感到安心。管理人的一致预期看似符合近期美联储公开市场委员会的会议记录:通胀受到抑制的威胁大于通胀上涨。

但美国国债收益率已经很快测试了这些预期,因美国国会在货币政策非常宽松加之低利率及货币供应持续增加之时批准了 1.9 万亿美元的刺激举措。这些关键性的财政支出与货币供应扩大举措能共同唤醒市场对通胀的恐惧吗?

调查受访者并不这样认为。目前的市场水平仅仅暗示向正常的经济活动回归而已。但这将是未来的一个关键性问题,宽松的市场状况对目前的市场估值至关重要。

罗素投资表达的任何观点,都并非事实陈述,可做出改动,不构成投资建议。