私募市场投资之FOF基金的力量

我们深信FoF基金(基金中基金,Fund of Funds)是在私募市场实现稳健强劲表现的法宝。本文将为读者阐述个中理由。

摘要:

- 精选管理人 - 配置置私募市场投资组合时,对管理人的挑选蔚为关键。因为头部基金和尾部基金的收益离散程度非常之高,且这种差距在私募市场中要比在公开市场中体现得更为明显。这就要求投资者必须要能发现并有渠道接触到那些精于投资、且其管理的基金有望实现超额收益的普通合伙人。

- 稀缺额度 - 有经验又有口碑的私募市场基金投资者(有限合伙人)都有渠道接触到头部的私募基金普通合伙人并投资于其管理的基金。FoF基金能让投资者直接受益于这种关系,能够投资于那些通过其他渠道无法参与投资的热门基金。

- 多元分散 - 虽然然每位客户的情况和目标可能各不相同,但我们认为,在建立对私募市场的基本敞口时,首先要做到策略、地域和投资年份的多样化。我们认为,对于投资者——尤其是那些尚处于投资计划早期的投资者来说,建立一定规模的S基金(Secondaries)和共同投资(Co-investments)敞口,是一种稳妥的做法。

当涉及进入私募市场时,问题不在于是否要进入,而在于该如何进入。

虽然大部分投资者都同意,投资于私募市场的策略十分正确,而且应在他们的战略资产配置组合中占据一席之地,但是恐怕却没有太多投资者在开展私募市场投资的最佳方法上达成共识。这是一个尤其关键的问题,因为私募市场投资所具备的复杂性需要被认识到并予以充分考量。我们坚信,构建私募市场投资组合的最佳方法是采用组合型基金策略。为了理解其中的原因,让我们来比较一下这种方法与另一种方法(即通过企业内部投资团队建立投资计划)的不同。但在深入探讨之前,先让我们回顾一下过去几十年来私募市场的发展历程,以及这一进程对投资者产生的重大影响。

私募资产:管理复杂度

投资活动

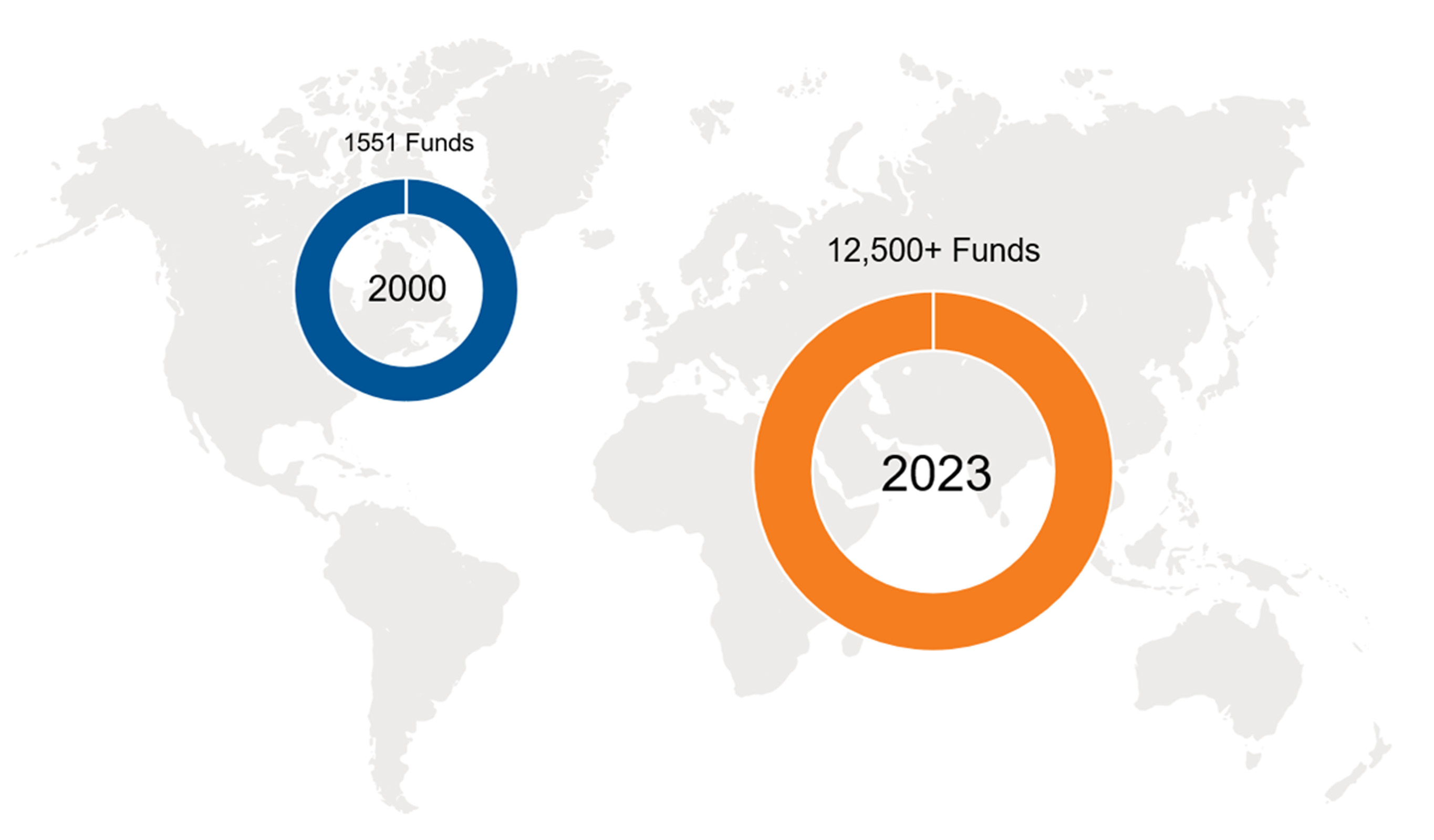

在如今,全球的私募资产管理规模总计达到11.7万亿美元1。随着整个行业在过去逾20年里的增长,私募市场机构所募集的基金数量同样出现了指数级的增长。据私募资管机构Hamilton Lane2数据,私募市场基金数量在过去逾20年里增长超过700%,增长率极为惊人。 从图1中可以清楚看到,已募集私募市场基金的数量从2000年的1,551只,已增至如今的12,500只 3。

图1:已募集基金数量增长情况

(Click image to enlarge)

(见脚注3)

这种私募基金数量上的庞大增长,使得投资者需要有一定的规模、专长和全球性的资源,才能有效地找出、评估和筛选全球私募市场中居于头部的投资机会。

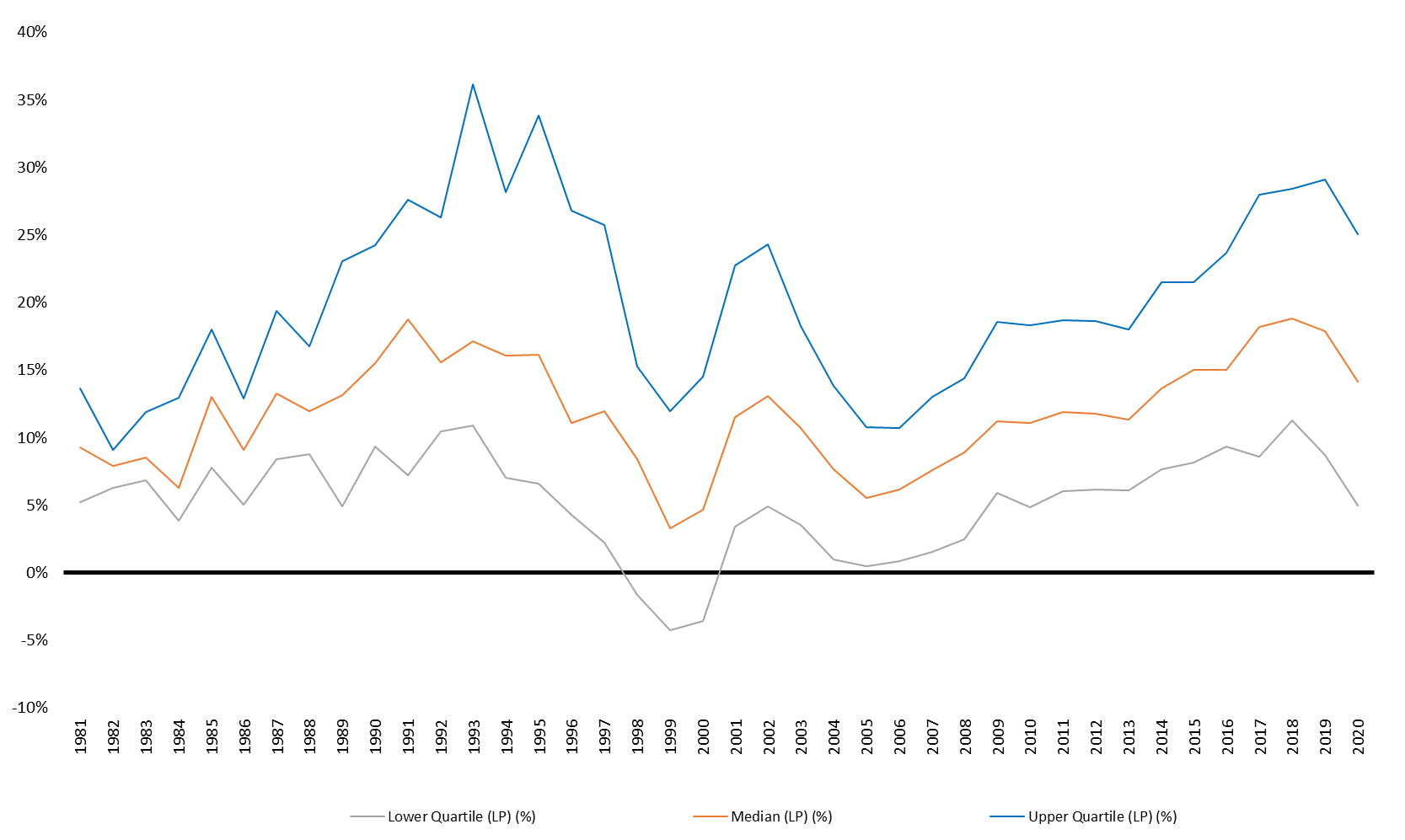

此外,对管理人的挑选也是决定业绩表现的关键。不像传统的权益类和固收类管理人所实现的收益分布相对比较趋同,私募资产管理人的业绩表现差异可以大得惊人。如图24所示,头部基金和尾部基金的收益离散度非常之高。事实上,不同基金的年度内部收益率(IRR)之差甚至高达25.24%。这就使得能否选对管理人变得无比重要,因为哪怕再完美的市场观点,再周全的投资组合构建,都会因为选错管理人而无法达成投资目标。因此,投资者必须要能找出并接触到那些表现出色、有望实现超额回报并据此构建投资组合的管理人。

图2:内部收益率,按投资年份统计4

(Click image to enlarge)

(见脚注4)

如何做出投资

自行或委托构建FoF基金

私募市场投资组合的构建可通过以下两种方式中的任意一种完成。第一种是聘请投资专业人士组成内部团队,负责执行投资计划所需要的投资流程。对于有些投资者来说,这是一种不错的办法,但是需要考虑到聘请专业人士、管理人挑选流程中的尽职调查、内部监控及报告制度、法务费用等方面的相关成本。

另一种办法则是利用组合型基金建立敞口,这也是我们认为的最优方案。所谓FoF基金,指的是一种由专业人士统一或单独管理的投资工具,其中所有的投资职能(即管理人挑选、投资组合构建、持续监控)和非投资职能(即业务尽调、法律审查、报告)均委托交给第三方机构管理。这种方式能将投资者从构筑和维护私募资产投资计划的重任中解放出来,让投资者能以相对较低的承诺资本实现足够多样化的投资组合。

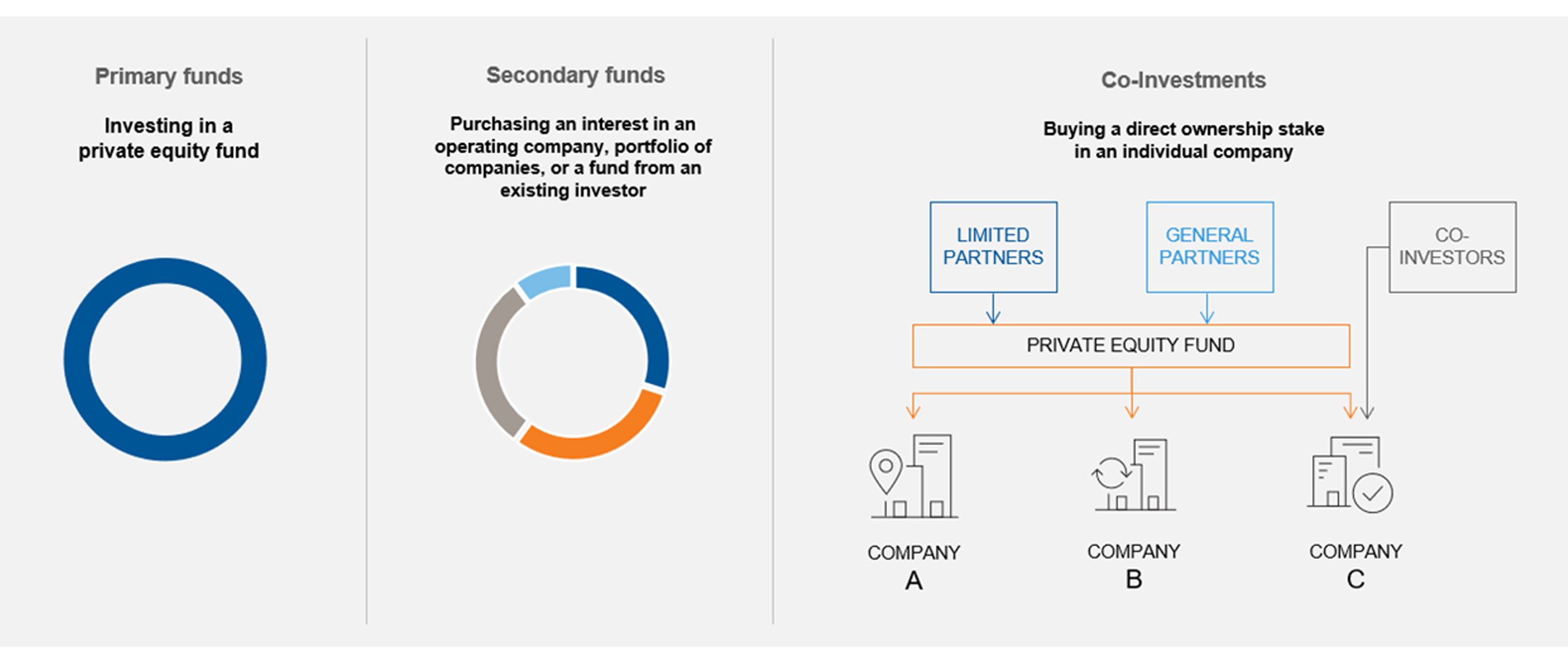

切入途径

投资私募市场主要有以下三种途径:

(Click image to enlarge)

随着私募市场可投资标的集在过去20年里的发展演变,二级市场基金(注:Secondaries,国内一般称为S基金)和共同投资(Co-Investing)的重要性也有所增长。但是,为S基金和共同投资机会成功发掘资源、承销和设计结构所需要的专业能力及资源水平,是除了最大型且经验最丰富的投资者以外的其他投资者所不可企及的。因此,巧妙利用FoF基金,能够让投资者自由选择以上三种途径建立敞口。

投资组合构建

私募市场解决方案在设计时会考虑到投资者自上而下的战略目标和现有的投资组合敞口的总体情况。投资组合的构建流程所依据的信息包括风险回报目标、流动性考量以及对特定的投资题材、板块和/或地理区域建立敞口的意愿。

虽然每位客户的情况和目标可能各不相同,但我们认为,在建立对私募资产的基本敞口时,首先要做到策略、地域和投资年份的多元化。我们认为,对于投资者——尤其是那些尚处于投资计划早期的投资者来说,建立一定规模的二级市场和共同投资敞口,是一种稳妥的做法。

FoF基金用于私募市场的优势

我们认为组合型基金具有六个关键优势,这些优势使得其对投资者来说更具吸引力。这六个优势包括:

![]()

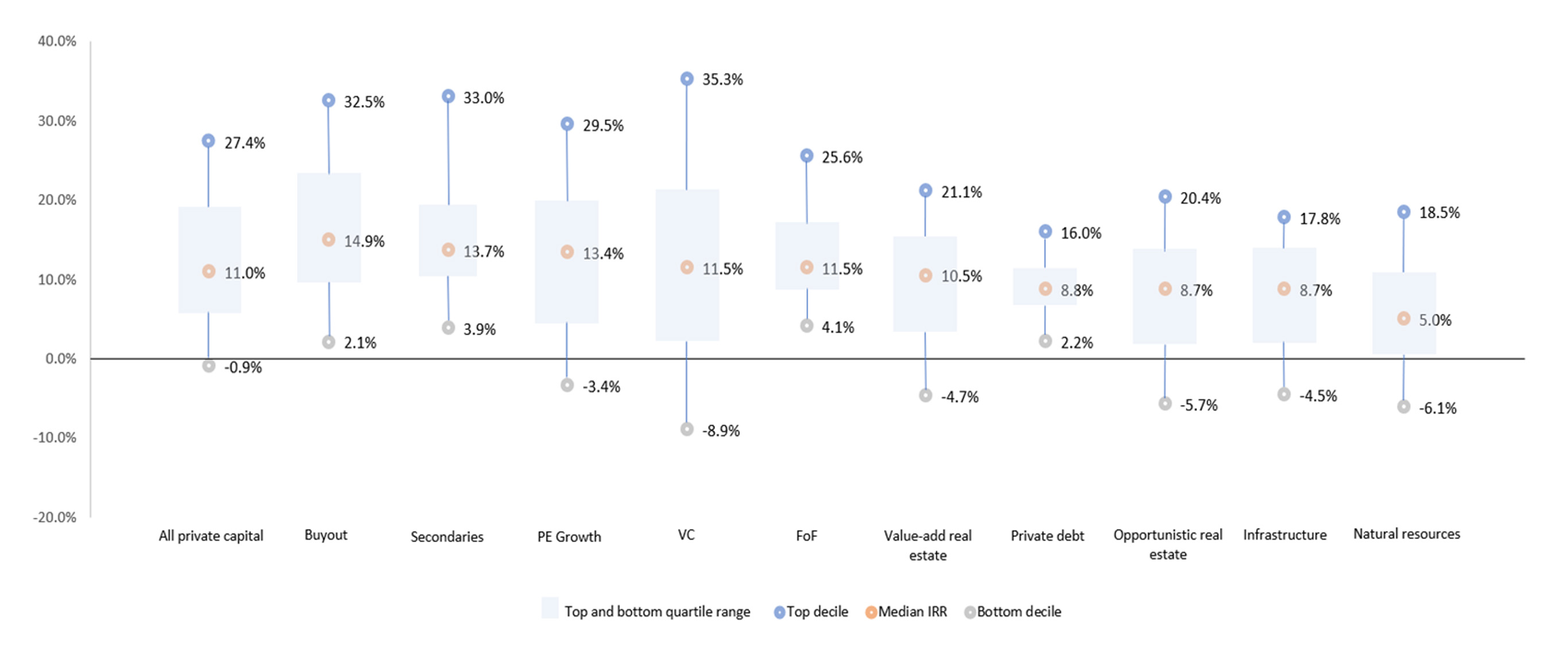

如图3所示,无论基金的投资年份是在哪一年,私募市场策略的回报率都存在着相当高的离散度。2007年至2020年间,表现最佳策略与表现处于尾部策略的平均离散度达到27.7%。利用整合了不同策略的FoF基金,能为投资者提供更加稳健的回报。

图3:私募市场策略总体内部收益率对比,按投资年份统计

(见脚注5)

![]()

利用FoF基金策略,通过合乎规定的投资组合构建流程,可以有效地应对投资的下行风险。如图46所示,哪怕是表现最差的FoF基金,其收益更是远高于其他策略类型中表现最差的管理人。

图4:封闭式私募基金的内部净收益率,按策略统计(投资年份为2002年至2016年)

(见脚注6)

![]()

![]()

![]()

![]()

总结

鉴于私募市场相比公共市场能够提供更高的回报和更丰富的可投资机会,投资者开始越来越多地转向私募市场以寻求更好的投资结果。不过,搭建和维护高绩效的私募市场投资组合需要对专门领域的相关研究、对投资组合的管理、对业务的尽职调查和相应的法律资源,而这些并非所有投资者的内部投资团队都能做到。归根结底,我们认为,对于大部分投资者而言,FoF基金是能够帮助他们吃到私募市场红利的最优方案。

Read our complete white paper on this topic

脚注:

1 麦肯锡,《麦肯锡2023年环球私募市场回顾:私募市场转入低调》,2023年3月

2 Hamilton Lane,《2023年市场回顾》,2023年3月

3 截至2020年11月在20年前之前的10年里募得资金的基金的管理人,对比截至2023年3月在过去10年里募得资金的基金的管理人

4 康桥汇世(Cambridge Associates),所有私募股权,风投资本,成长股和并购基金,夹层资本和不良资产,1981年至2020年。所示收益已扣除各项基金费用。所示2020年收益是因为基金在早期阶段仍处于投资期,内部收益率可能并不显著,因此内部收益率并不能真实反映基金表现。近期开始投资的基金的收益可能低于上示收益,内部收益率有更大可能录得负数。仅为示意。上示收益对应的是第三方管理人管理的另类投资产品。并不代表本基金、罗素投资或其任何其他客户的实际投资内容。过往表现无法预示未来业绩。

5 Pitchbook,《量化视角下的美国市场洞察》,2023年第一季度

6 Pitchbook,《量化视角下的美国市场洞察》,2023年第一季度