从“春季行情”到“景气度行情” - 罗素投资国内市场月度展望

摘要:

- 我们关注的一个重要方向是基本面修复空间大,且政策继续支持的领域

- 另一个重要方向是高景气度且业绩有望再超预期的行业

- 重视港股的中长期配置价值

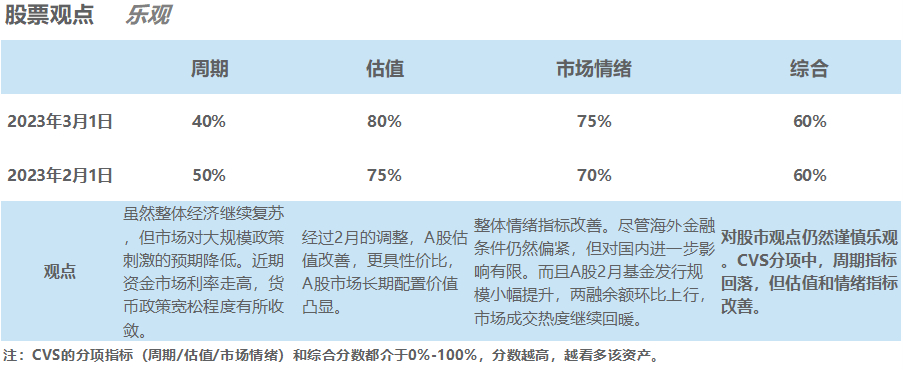

- 对股市观点仍然谨慎乐观。CVS分项中,周期指标回落,但估值和情绪指标改善。

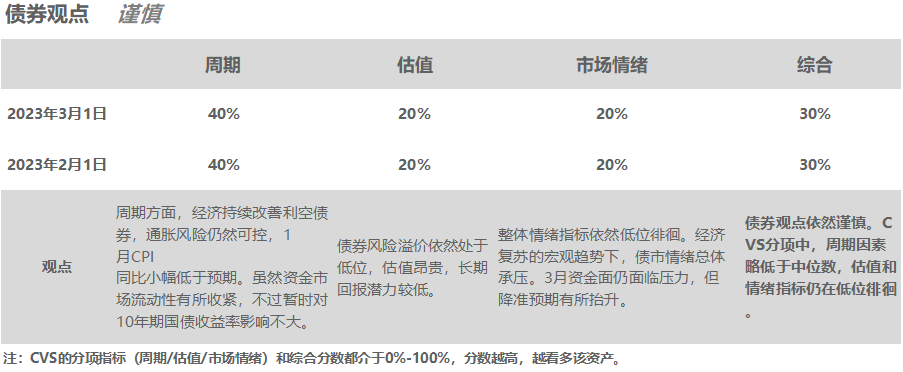

- 债券观点依然谨慎。CVS分项中,周期因素略低于中位数,估值和情绪指标仍在低位徘徊。

2月市场回顾

我们在之前的市场沟通中提示了“春季行情”后半程的市场不确定性,并指出价值和小盘风格在此环境下的相对机会,上述判断也得到市场的检验。2月A股市场震荡分化,表现疲弱;风格方面,小盘表现优于大盘,价值风格优于成长;行业方面,TMT (譬如通信、媒体和计算机等)和周期下游制造业(譬如轻工制造、纺织服饰)表现最好,不过金融(包括银行、和非银金融)、新能源(电力设备、有色金属)表现疲弱。

从“春季行情”到“景气度行情”

今年第一季度还有不到一个月就要结束了,而市场的关注也逐渐从基于预期改善和估值修复的春季行情转移到基本面驱动的景气度行情。

我们关注的一个重要方向是基本面修复空间大,且政策继续支持的领域,譬如消费和地产链等。随着第一季度经济修复,前期受到宏观基本面压制的行业(例如消费、出行旅游、地产链条等)的业绩改善确定性较强,而且弹性也较大,一旦企业基本面实质性改善将得到数据验证,市场有望重拾升势,中期市场机会仍大于风险。

我们关注的另一个重要方向是高景气度且业绩有望再超预期的行业,譬如新能源板块。2月份新能源板块整体表现疲弱,一方面受到海外经济回落引发出口不及预期的担心;另一方面也和短期资金撤离新能源赛道去追逐最新热点主题(譬如TMT板块)有关。但我们认为新能源整体行业的中期盈利前景依然乐观,而且近期市场对该板块盈利预期的下修反而增加了其业绩超预期的概率。

重视港股的中长期配置价值。近期港股市场走势疲弱,主要是受不利的外部环境所影响,尤其是美联储“鹰派”政策预期下海外金融条件收紧的冲击。但港股市场的长期性价比吸引力正在逐步显现。恒生指数动态市盈率也回到10年均值下方一倍标准差以下,港股低估值将为市场提供下行保护。虽然来自海外的挑战可能还会持续一段时间,但我们积极看好港股中长期上升趋势,并认为香港上市企业盈利整体还会持续修复,近期市场的调整其实为长期投资者提供了更好的入场机会。

国内股票和债券大类资产CVS量化打分

CVS指的是罗素投资运用的周期(Cycle)、价值(Value)和市场情绪(Sentiment)的大类资产判断模型。该模型通过经济、货币、资产价格等量化指标综合判断大类资产的未来表现。CVS分数每月发布一次,罗素投资上海办公室的投研团队,根据全球CVS模型指引,通过本土化量化指标形成对于国内股票和债券的CVS分数。

数据来源:罗素投资。以上数据仅作参考,不预示市场未来业绩表现,且没有证据表明这些模型结果一定会实现。