地缘政治风险与长期资金的投资机会

本次俄乌冲突可以说是2003年3月伊拉克战争以来风险最高的地缘政治事件。而且由于此次地缘政治危机超乎市场预期,投资人难以做到精准的提前避险。虽然本次突发性地缘政治事件引发股市下跌,但A股市场长期回报预期反而由此得到提升,为长期资金带来难得的投资机会

地缘政治风险带来的投资挑战

Click image to enlarge

图1:地缘政治风险指数,数据来源:www.matteoiacoviello.com,罗素投资

今年2月俄罗斯乌克兰军事冲突爆发充分体现了地缘政治事件的复杂性,难预测性,以及突发性。本次俄乌冲突可以说是2003年3月伊拉克战争以来风险最高的地缘政治事件。根据GPR地缘政治风险指数1 (图1),在过去30年中只有4次地缘政治事件(分别是伊拉克入侵科威特,海湾战争,911恐怖袭击,和伊拉克战争)的风险可与本次俄乌冲突相比。

高风险地缘政治事件对市场的影响既取决于其风险水平,也取决于其突发性。譬如对于突发程度高的伊拉克入侵科威特,以及911恐怖袭击,股市的反映都非常负面。1990年8月伊拉克突然入侵科威特后,标普500迅速回落,随后的三周累计下跌13.6%;而2001年9月11日的911恐怖袭击之后,标普500更是在随后10日大跌11.6%。今年2月中下旬俄乌冲突突然升级,成为继伊拉克入侵科威特,911恐怖袭击之后又一例超乎市场预期的重大地缘政治事件,之后全球主要股市都出现了较大回撤(见图2)。但是对于市场有一定预期的地缘政治事件(比如1991年1月的海湾战争和2003年3月伊拉克战争),即使这些地缘政治事件的风险也很高,股市受到的影响却并不显著。标普500在海湾战争和伊拉克战争爆发后表现平稳,一个月后反而分别上涨12.6%和1.9%。 由此可见,真正对市场有重大负面影响的地缘政治事件常常是超乎市场预期的突发事件,而但凡可以提前预期的高风险事件对股市影响又没有那么显著。所以尽管地缘政治风险的防范很重要,但投资人往往难以做到精准的提前避险。

长期资金的机遇

Click image to enlarge

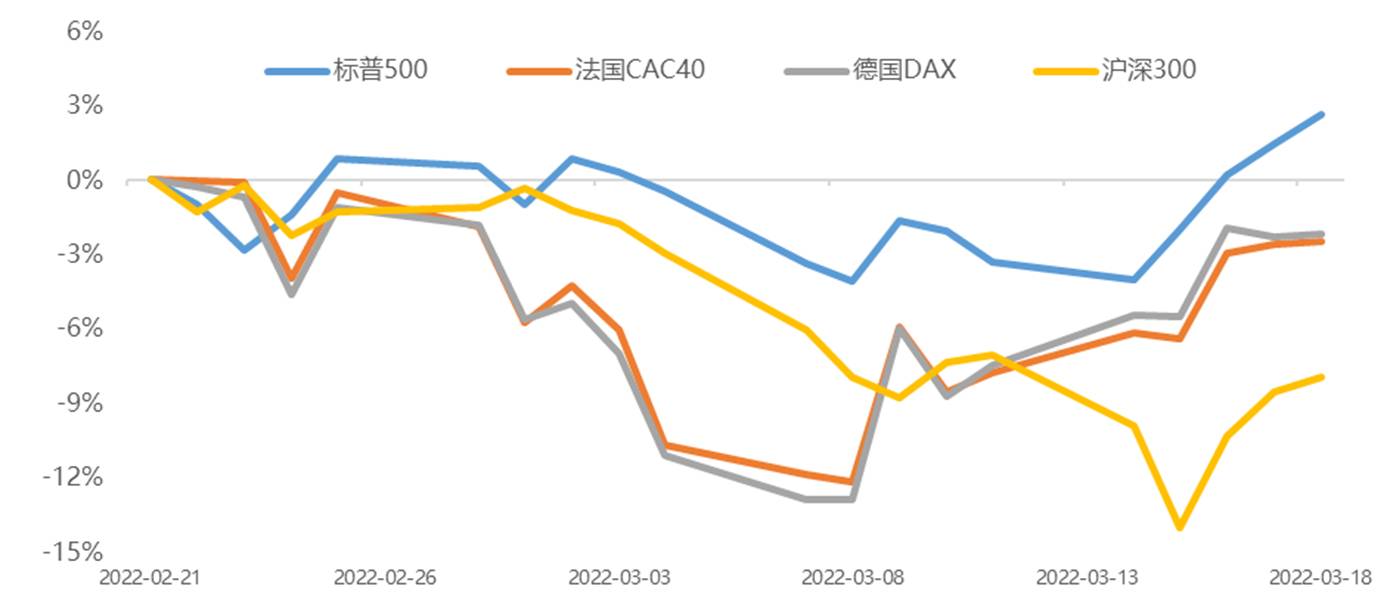

图2:俄乌冲突升级后美国、法国、德国、中国主要股指的累计回报,数据来源:Wind,罗素投资

虽然突发性地缘政治事件通常会引发股市下跌,而且加剧市场波动,但股市长期回报预期反而可能由此得到提升,为长期资金带来难得的投资机会。毕竟对于长期资金而言,资产的长期回报是更重要的投资考量,而短期市场波动则是次要考量因素。 那么为何地缘政治危机突发升级后股票的长期回报预期反而得到提升?这是因为超乎市场预期的地缘政治危机总是引发股市的恐慌性抛售,这其中既有部分不成熟投资者在巨大不确定性中倾向大幅高估地缘政治事件对基本面的长期负面影响,从而主动抛售股票;也包括市场上一些机构投资者出于风控或赎回原因而形成的被动抛售。被抛售的股票价值下跌虽然一定程度上反映了经济基本面的恶化,但更多反映的是短期股票风险溢价2 的提升。由于股票风险溢价总是在长期回归均衡水平,因此投资者在高风险溢价时买入股票会享受到风险溢价回归的红利,从而获得更高的长期回报。

对于A股而言,在俄乌冲突危机升级后,风险溢价也出现迅速提升。图3显示了罗素投资计算的沪深300的风险溢价指标大幅提升,已经接近2020年第二季度的高位,这意味着当前A股的长期投资回报高于历史平均水平的概率非常高。

另外值得注意的一点是,A股沪深300在俄乌冲突加剧后的三周累计下跌幅度不仅高于美国标普500,更甚于德国DAX和法国CAC40(图2)。然而俄罗斯乌克兰冲突对于欧洲经济基本面的影响显然是比中国更加负面,这不仅是因为欧洲对于俄罗斯能源的依赖性大幅高于中国,还因为俄乌地缘冲突对欧洲消费和投资信心的打击更大。我们认为A股在俄乌冲突爆发后的下跌相对于欧洲的股市从经济基本面的角度而言是超调的,所以调整后A股的国际横向比较的性价比也更具吸引力。所以尽管此次俄乌冲突给投资者带来巨大挑战和不确定性,但是对于长期资金而言,地缘政治冲击造成的恐慌抛售却可能是难得的进场机会。

Click image to enlarge

图3:沪深300指数风险溢价,数据来源:Wind,罗素投资

1 GPR地缘政治风险指数(即Geopolitical Risk Index)由Dario Caldara和Matteo Iacoviello编制。其具体编制方法论见Caldara和Iacoviello于2021年11月发表的美联储工作论文 “Measuring Geopolitical Risk”。

2 股票风险溢价指的是股票长期预期收益率和长期无风险利率水平的差值,反映了股票投资者对于风险补偿的溢价。股票风险溢价越高,股票相对于无风险利率的超额收益越高,股票估值越便宜。