市场速读 | 美国股市滑入熊市阶段,因通胀担忧令投资者感到不安

经过几个月的挣扎,美国指数现在正式进入熊市阶段:即从最近的高点下跌了20%。本轮下跌由大型科技股引领 – 该板块已从近期高点暴跌33%。标准普尔500指数的市值集中在这些大型科技股中,这也导致美国股票基准进入熊市阶段。截至撰写本文时,其比1月3日创下的52周高点下跌了22%。

通胀引发的恐慌

市场持续疲软的主要驱动因素仍然是通货膨胀,这在过去几个月里一直困扰着投资者。今年年初,对极高通胀的初步观察已经吓坏了市场,引发了市场的的下跌并持续到了3月初。2月下旬俄乌冲突的爆发加剧了这一疲软行情,但最终市场逐渐消化了其带来的影响。到目前为止,今年美国市场的下跌大部分仍发生在1月初至3月初之间,截至3月8日收盘,标准普尔500指数今年以来共计下跌13.5%。 从那时起,股市基本上在区间震荡,偶尔会在熊市状态的边缘摇摇欲坠,然后反弹到更高的位置。

5月份的通货膨胀数据则改变了这一切。包括我们在内的大多数市场观察人士都认为, 3月份美国8.5%的通胀率或已见顶。在之后一段时间内,情况似乎如市场预期,4月份CPI同比涨幅放缓至8.3%——虽然仍然高企,但与通胀正在缓慢回落的说法一致。然而,上周五发布的5月CPI数据为8.6%,导致市场重新评估预期。

美联储降低通胀的决心

从统计数据来看,美国市场5月份与3月的通胀水平相比,没有显着差异 – 毕竟,它仅比大多数人认为是通货膨胀高峰的8.5%高出0.1%。但是这反映出的通胀连续维持高位的状况引起了市场的担忧。

这些观察结果将会把我们引向何方?坦率地说,这只是再次确认了市场的两大共识:

- 通货膨胀率处于市场无法接受的高位。

- 美联储致力于降低通胀的决心。

周五的5月通胀报告告诉我们已经知道的事实:将通胀率降至可容忍的水平(2%左右)并非易事。 降温过热的劳动力市场以控制通胀,很有可能引发经济衰退。我们认为美联储已经明确表示,其会将对抗通胀,而不是防止衰退作为首要任务。因为衰退对经济的影响虽大,但往往持续的时间较短,而通胀造成的影响则往往更为深远。

平衡通胀与衰退

从我们的角度来看,最近的抛售是因为市场现在更深刻的理解了美联储面前任务的难度。换句话说,美联储进入加息周期并已经加息了75个基点(很快将是125-150),而通货膨胀率仍在上升。

投资者还需要对美联储试图降低通胀这一措施本身造成的影响做好准备。美联储正试图通过降温经济来降低持续的通胀,尤其是对劳动力的需求。美联储当前最为担忧的通货膨胀成分是工资的膨胀率 – 目前也处于6%这一令市场很难承受的高位。这可能意味着,如果美联储成功地减缓了需求,我们可能会看到一连串与收入增长放缓、盈利增长放缓、GDP疲软、招聘冻结等相关的负面头条新闻。然后,市场的担忧可能会转向经济衰退 – 如果央行放慢经济的速度过快,利润和盈利都会直线下降,招聘冻结会变成裁员,经济就会陷入危机。

虽然所有这些都可能发生,但现在的经济基本面尚还不支持这些悲观的情况。失业率处于3.6%的低位;采购经理人指数(PMI)仍处于扩张区域;美国上个月增加了390,000个工作岗位 – 而去年为650万。此外,第一季度企业收入增长,而标准普尔500指数的盈利亦同比增长9%。

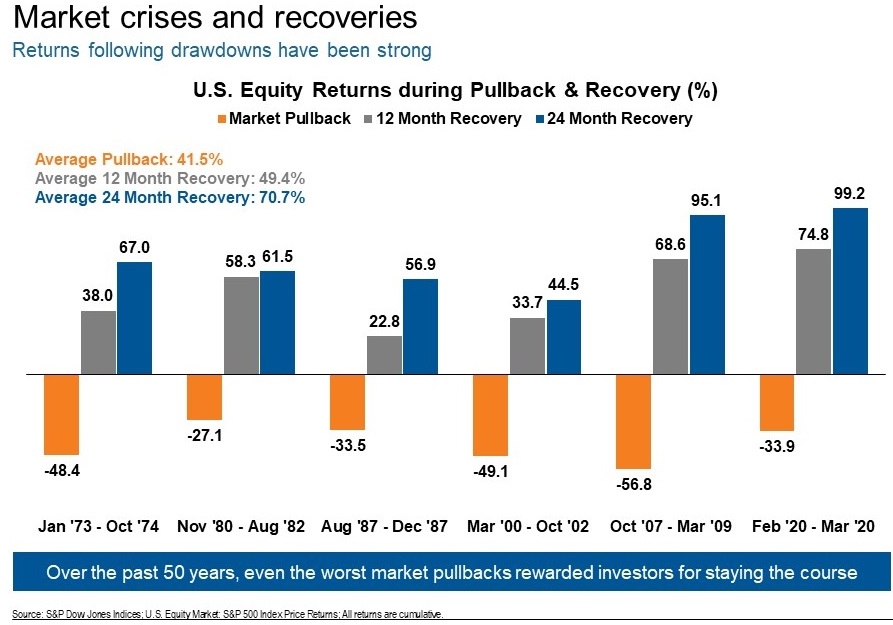

美国股市下跌之后的反弹情况,资料来源:JPMorgan Asset Management (pullbacks), S&P500 Index(recovery)

目前,市场陷入了一场拉锯战 – 由美联储为控制通胀采取的措施所导致未来可能发生的情况 – 与当前基础经济数据所描绘的情况。现在,随着市场暴跌,未来可能发生的情况似乎正在胜出 – 但在当前充满不确定性的市场环境下,明天可能就会出现逆转。所有这些预测可能需要一年多的时间才能在现实中真正体现。

同样需要谨记的是,股价反映的是市场对未来的折现。目前,投资者似乎认为未来的坏消息比当前的经济好消息更重要,这就是推动市场进入熊市区域的原因。坦率地说,对于一个市场来说,在相对较短的时间内保持熊市区域水平而没有实际发生经济衰退是非常罕见的。我们的观点是,经济衰退最有可能发生的时点是在2023年中期。这意味着如果我们是正确的,那么市场就有机会在经济衰退不会马上发生这样的利好消息影响下取得下反弹。

最后需要考虑的一点是,市场已经对出现温和的经济衰退进行了定价。换句话说,如果之后真的出现经济衰退,股市比起现在的水平还有多少下跌的空间?同样值得思考的是,经济衰退会有多严重。现在,如果经济衰退真的发生,短期市场回报显然可能会变得更。但如果经济衰退相对温和,这样的情况将持续多久?可能只有几个月吗?而如果市场认为下一次经济衰退将是一场浅层 衰退,那么这些短期损失会有多大呢?

显然,我们无法100%肯定地回答这些亟待解决的问题,但我们确实有一些关于经济衰退可能严重程度的想法 – 如果其在明年爆发的前提下。我们可以和一些历史上最严重的长期衰退相对比 – 例如2008年的全球金融危机,其严重程度是由于美国消费者(其支出占全国经济的70%)携带过多的债务进入经济衰退引起的 – 显然,今天的情况并非如此。事实上,我们现在正在经历的经济过热恰巧是消费者的资产负债表,在疫情引发的经济衰退期间实际改善的结果。回想一下,在疫情期间,美国的消费者得到了大量的补助,但无法离开家去花钱。而当消费者开始消费时,巨大的需求冲击引发了通货膨胀的压力。结果是今天,美国消费者实际上整体正处于相对良好的财务状况。这在我们看来,对评估下一次可能到来的经济衰退的严重性而言是个好兆头,并且可能会对股市提供一定的底部支撑。

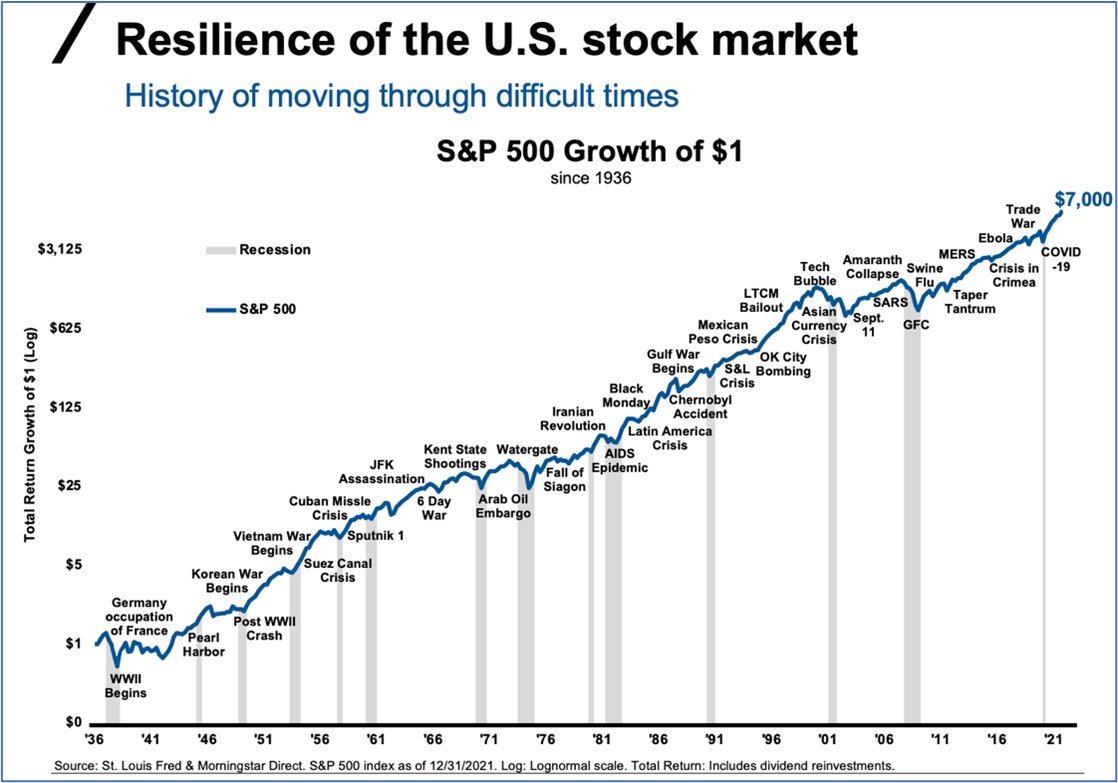

历史上标普500经历衰退危机冲击下的表现。资料来源,St. Louis Fred & Morningstar Direct

结论

作为投资人,除非你坚信哪一方会赢,什么时候会赢,以及如何赢,否则在特定结果上下大赌注似乎是危险的。请记住,您的长期投资计划,正是帮助您度过当前这类极具不确定性时期的依靠。 我们知道,在市场动荡时期,遵守投资纪律是非常困难的,但为了更好的采取行动,投资者应该有信心其能注意并考虑到当前市场并不关注的方面 – 当然,这对投资人本身也提出了很高的要求。放眼当下,市场可能已经对本文中提到的许多令人不安的因素进行了定价,所以现在最好的做法,或许就是保持冷静,并坚持您的投资计划。