经济指标揭示出的关键主题

许多投资者亲眼目睹了2022年的艰难,但深入探究具体的经济与市场指标或许有助于更好地理解当下正在发生的事情。

- 劳动力市场的韧性意味着美国很可能并未陷入真正的衰退

- 但是宏观经济阻力着实使得未来12个月内出现温和衰退的可能性加大

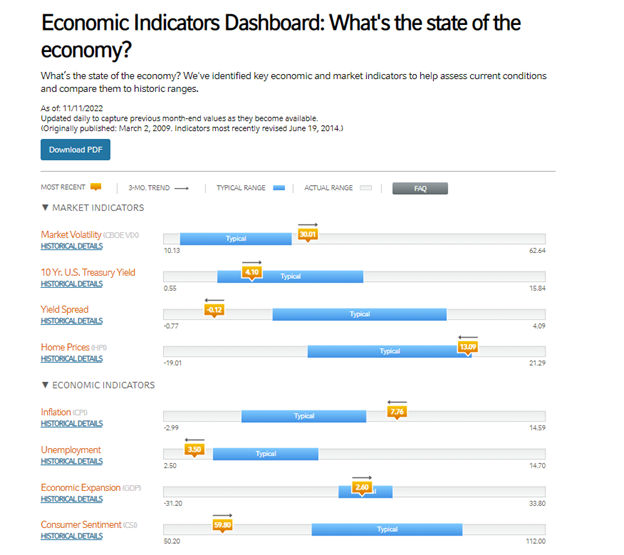

2022年对投资者而言是充满挑战的一年,今年迄今为止美债美股已双双下挫两位数。在艰难的市场环境中,紧跟宏观经济发展态势比以往任何时候都更加重要。我们罗素投资团队监控着广泛的宏观经济和市场指标,我们相信我们的经济指标仪表盘提供了投资者可能在新闻中听到的正被讨论的一些关键指标的精辟摘要。我们将在本报告中详细解读经济指标仪表盘揭示出的三个关键主题。

Click image to enlarge

资料来源:罗素投资

主题1:美国很可能但尚未陷入衰退

尽管政治家和权威人士可能试图将美国当前的经济时期描述为衰退,但我们认为衰退尚未到来。虽然2022年上半年美国GDP(国内生产总值)连续两个季度出现负增长,但这本身并不足以宣告真正的衰退到来。在美国,一个名为国家经济研究局(NBER)的咨询小组负责确认衰退是否到来。

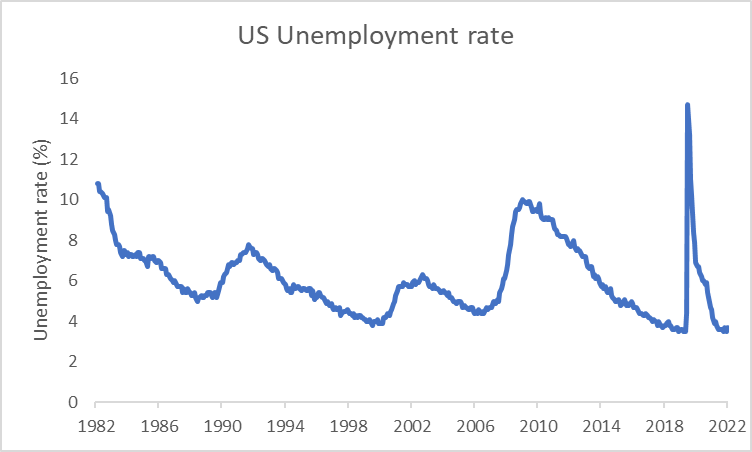

而国家经济研究局可能在犹豫是否将当前的经济环境称作衰退,如果你想知道个中原因,只需详细查看一下劳动力市场。近来,美国失业率一直徘徊在3.5%至3.7%之间,处于历史最低水平。

Click image to enlarge

Source: Refinitiv Datastream

即便经济健康强劲,失业率通常仍会在零之上。因为结构性原因,失业率会有一个基线水平。我们将该失业率水平称为自然失业率(Natural Rate of Unemployment)。虽然自然失业率的确切水平并不是确定的,并且必须加以估算,但美联储(Fed)对自然失业率的中值估计为4%——高于当前的失业率水平。由于自然失业率高于当前失业率,意味着美国经济仍处于充分就业水平之上。这表明尽管2022年存在种种不利因素,但劳动力市场依然颇具弹性。有弹性的劳动力市场并非衰退的典型标志。

另外,GDP负增长似乎只是昙花一现。美国经济分析局(Bureau of Economic Analysis)对GDP的预估显示,2022年第三季度GDP增长回归正值,经济年化增长率达到2.6%。

主题2:未来12个月美国可能会出现温和衰退

既然已经分享了好消息,也是时候分享一些令人失望的消息了。尽管美国经济衰退仍然并非不可避免,但我们现在认为美国在未来12个月内出现温和衰退的情形发生概率最高。

消费者今年一直感到手头拮据。尽管10月份的CPI数据低于预期,但通货膨胀仍然是一项重大挑战。因为总体CPI(消费者物价指数)通胀率同比涨幅仍徘徊在7.8%左右,消费者已经看到他们的实际(通胀调整后)工资涨幅滑入了负值区域。鉴于实际工资疲软,消费者可能会尝试借钱来支付他们的支出。的确,目前消费者的资产负债表仍然比较健康,给了他们一定的灵活性借更多的钱。但我们知道,消费者可以借到的钱是有限制的,最终,消费者实际工资的疲软可能会迫使他们减少支出,从而损害经济增长的引擎。

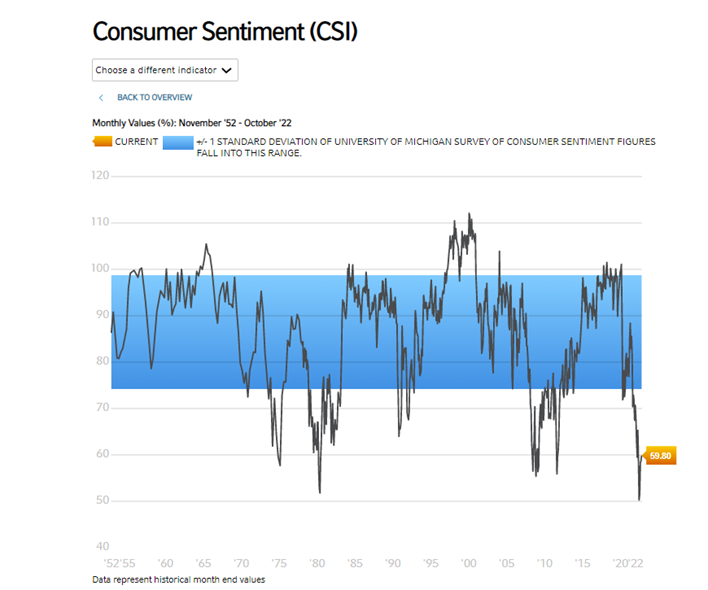

除了工资增长乏力的阻力外,低迷的消费者信心也会拖累消费。10月份密歇根大学消费者信心指数接近60(初值59.8,终值59.9)。尽管消费者信心较今年早些时候有所回升,但仍维持在相对较低的水平。对潜在经济放缓的担忧以及通货膨胀的影响导致消费者信心持续低迷。

Click image to enlarge

Source: Russell Investments’ Economic Indicators Dashboard using underlying data from University of Michigan

如果消费者信心继续低迷下去,可能会导致消费者在未来缩减支出,这将不利于经济增长。

在有些方面,我们已经看到消费者支出受到了影响。根据经济分析局的数据,2022年三季度个人消费支出对年化GDP增长的贡献略低于1个百分点。这远远低于2019年三季度(新冠疫情席卷全球之前)个人消费支出对年化GDP增长2.27个百分点的贡献率。

此外,采购经理人指数(PMI)值已经跌入收缩区域。PMI数据是一个关键的先行指标,现在的读值表明经济可能会走软。随着时间推移,疲软的经济数据可能最终也会反映在失业率等滞后性指标上。

最后,金融市场已经开始在定价中体现一定的衰退风险。一些常用的收益率曲线指标(10年期减2年期利差、10年期减3个月利差)出现了倒挂,表明尽管美联储目前较为鹰派,但市场预期利率可能会在某个时点下调。利率下行通常与衰退期相伴随,因为美联储可能需要在衰退期下调利率以支撑经济。

出于以上原因,我们认为随着美联储继续收紧货币政策立场,未来12个月内衰退的可能性加大。但相对较低的消费者偿债比率,加上严格的信贷审批标准,应该有助于限制潜在衰退的深度。

主题3:充满波动和不确定性的一年

考虑到种种的宏观经济挑战,2022年市场反复波动也就不足为奇了。例如,在11月初,我们看到在美联储声明发布后,标普500指数立即反弹了约1%。但当新闻发布会结束、市场收盘时,该指数当天却收于超2%的跌幅。

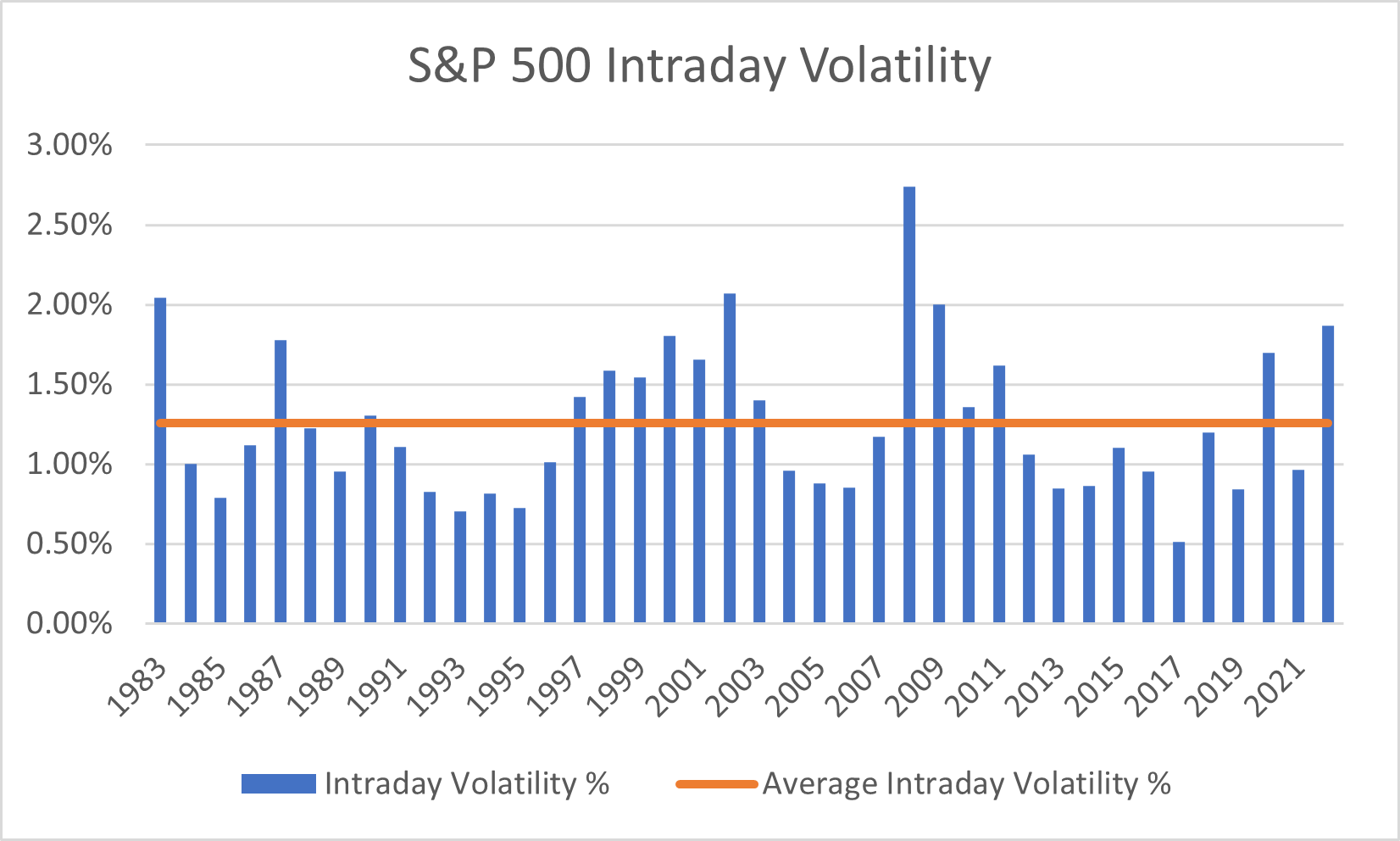

整个2022年,日内大幅波动一直很普遍。从年初到11月上旬,标普500指数的平均日内波动率约为1.9%,远高于自1983年以来所有年份的平均水平1.3%。

Click image to enlarge

Source: Refinitiv Datastream. 日内波动率%(Intraday Volatility %)是指标普500指数在任何给定交易日的最高价和最低价之差,除以前一个交易日的收盘价。给定年份的日内波动率%是该年每日日内波动率%观察值的平均值。平均日内波动率%(Average Intraday Volatility %,橙色线)计算的是从1983年到2022年11月上旬,每年的日内波动率%的平均值。

有了这个背景,投资者可能想知道为什么经济指标仪表盘上的波动率指数(VIX)仅略高于典型区间。VIX不是衡量实际市场波动率的指标,而是基于期权定价的隐含波动率(implied volatility)的数学推导公式。市场的隐含波动率和实际波动率并不总是一一对应的。

另一个因素是VIX本身可能会波动,其读数每天都有明显的起伏。事实上,截至到2022年11月14日,VIX仅略低于24,而我们在10月底看到的读数却为30.81。

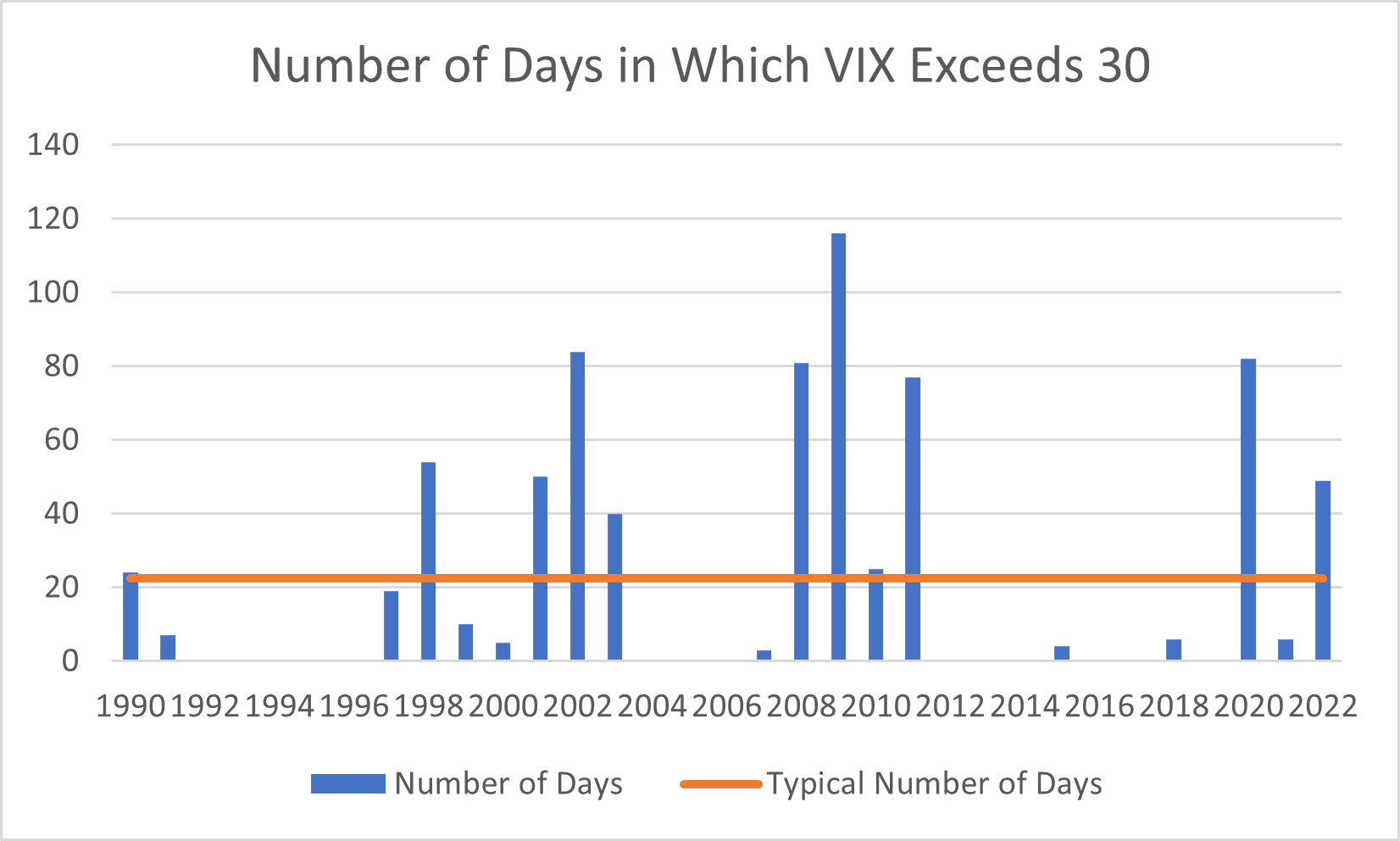

为了更好地理解这个问题,让我们检查一下VIX每年有多少天飙升至30以上。正如您从下图所看到的,VIX通常每年约有22-23个交易日读数高于30。在某些年份,VIX根本从来没升到过30以上。但今年,我们看到VIX已经有将近50天跨越了30的门槛,而今年还没有结束。因此可以公平地说,2022年是波动显著的一年。

Click image to enlarge

Source: Refinitiv Datastream

市场波动一直是导致投资者情绪悲观的因素之一。我们追踪投资者情绪的综合反转指标(Composite Contrarian Indicator)仍然显示投资者有些紧张,即使该指标已经较我们今年早些时候看到的极端恐慌水平回落。

Click image to enlarge

Source: Russell Investments’ proprietary indicator which considers a mix of technical, positioning, and survey-based measures of investor sentiment. Data as of Nov 14, 2022.

总体而言,2022年是充满挑战和具有新闻性的一年。随着这一年行将结束,投资者应该思考未来可能会发生什么。请继续关注我们的《全球市场展望》,其中会有我们对于2023年预期趋势的预告。