2023年第一季度固收管理人调查:银行业出现的问题会否导致管理人改变策略?

本期调查开展于2月中旬,恰巧是在美联储最近一次加息和数家美国地方银行及瑞士巨头瑞士信贷身陷困境引发的金融市场动荡之前。后者也导致未来货币政策方向的不确定性急剧上升。本期调查的受访者预计联邦基金利率将在2023年第二季度见顶,但也有部分受访者预计第一季度结束后不会出现进一步的紧缩。欧洲方面,受访者预计欧洲央行将在2023年进一步加息。

最新消息:

管理人对信贷息差将走扩的这一情绪有所减弱,约有40%的受访者预计息差将在未来12个月里发生区间盘整。管理人认为,在未来一年里,美元信用债息差均值将逐步逼近137基点,欧元信用债息差则将朝着155基点的方向前进。大部分管理人认为投资级公司债的基本面正在走弱。不过违约率预期依然保持在低位。

受访者预计,美元兑其他G10国家货币的汇率在年内将基本保持不变,可能略有走强。受访者认为日元是今年最强势的发达市场货币,其次是澳元。受访者还预计新兴市场货币兑美元汇率将会走强,其中墨西哥比索和巴西雷亚尔在年内均将跑赢大盘。相较之下,土耳其里拉和阿根廷比索的吸引力则居于末位。

通胀和衰退预期成为管理人的最大担忧因素。不过,滞涨的感知风险相比上期调查时已消退些许。管理人对于欧洲经济衰退风险的担忧情绪有所下降。

衰退风险仍在,滞涨恐惧消退

利率债管理人观点:预计收益率回归

全球经济衰退预期成为管理人的最大担忧因素,他们认为全球衰退将有40%的概率会在2023年至2025年之间到来。不过,相比2022年第四季度进行的上期调查,受访者认为未来五年发生滞涨风险的观点比例有所下降。受访者预计美国用作为通胀指标的核心个人消费支出(PCE)将在年内从4%降至3%,更有大量受访者认为PCE将会降至3%下方;仅有极个别的受访者认为该指标将在年内保持在4%上方。

截至2月15日本调查截止时,受访者预计联邦基金利率将在2023年第二季度美联储额外加息50基点后见顶,不过仍有很大比例的受访者维持美联储紧缩政策将在2023年第一季度见顶的预期不变。

收益率方面,大部分管理人认为十年期美国国债收益率已来到本轮周期的顶点,并且预计将在3.25%-3.75%的区间内徘徊,整体态势偏向下行,但底部将保持在3.00%。大部分受访者还预计,收益率的下行态势将有利于美国收益曲线在未来12个月内的再度变得陡峭。

欧洲方面,受访者预计欧洲央行将在2023年进一步加息100-125基点。不过,受访者认为德国的十年期国债收益率依然保持在2.25%-2.50%的区间内,尽管该数据表现出强劲的下行态势,部分受访者认为最低可能跌至1.50%。受访者预计欧元区核心外围国家的息差将在年内保持稳定或扩大,极少管理人认为息差将会收窄。

投资级信用债管理人观点:

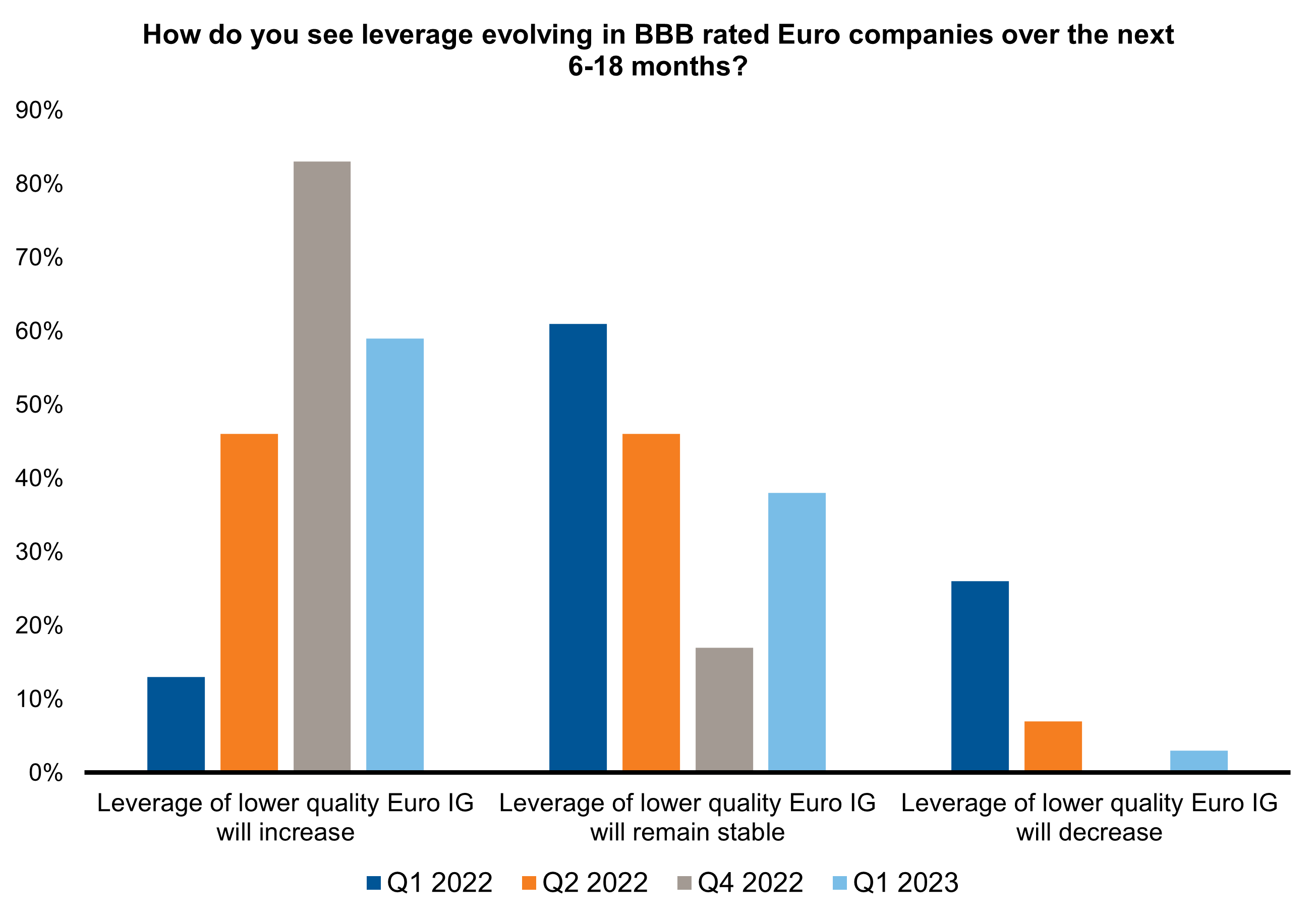

受访者对信贷息差的走扩的情绪有所减弱,约有40%的受访者预计息差将在未来12个月里发生区间盘整。上季度接受调查的管理人中有62%预计息差将会扩大,而本季度有39%持此看法。受访者预测,未来一年里,美元信用债息差将朝着137基点(均值)的方向前进,欧元信用债息差则将朝着155基点的方向前进。68%的受访者认为BBB级企业的杠杆率将会上升,而上季度约有80%的受访者持此看法。不仅如此,29%的管理人认为未来12个月的杠杆率水平将会保持稳定,而上期调查中仅有20%的受访者持此看法。

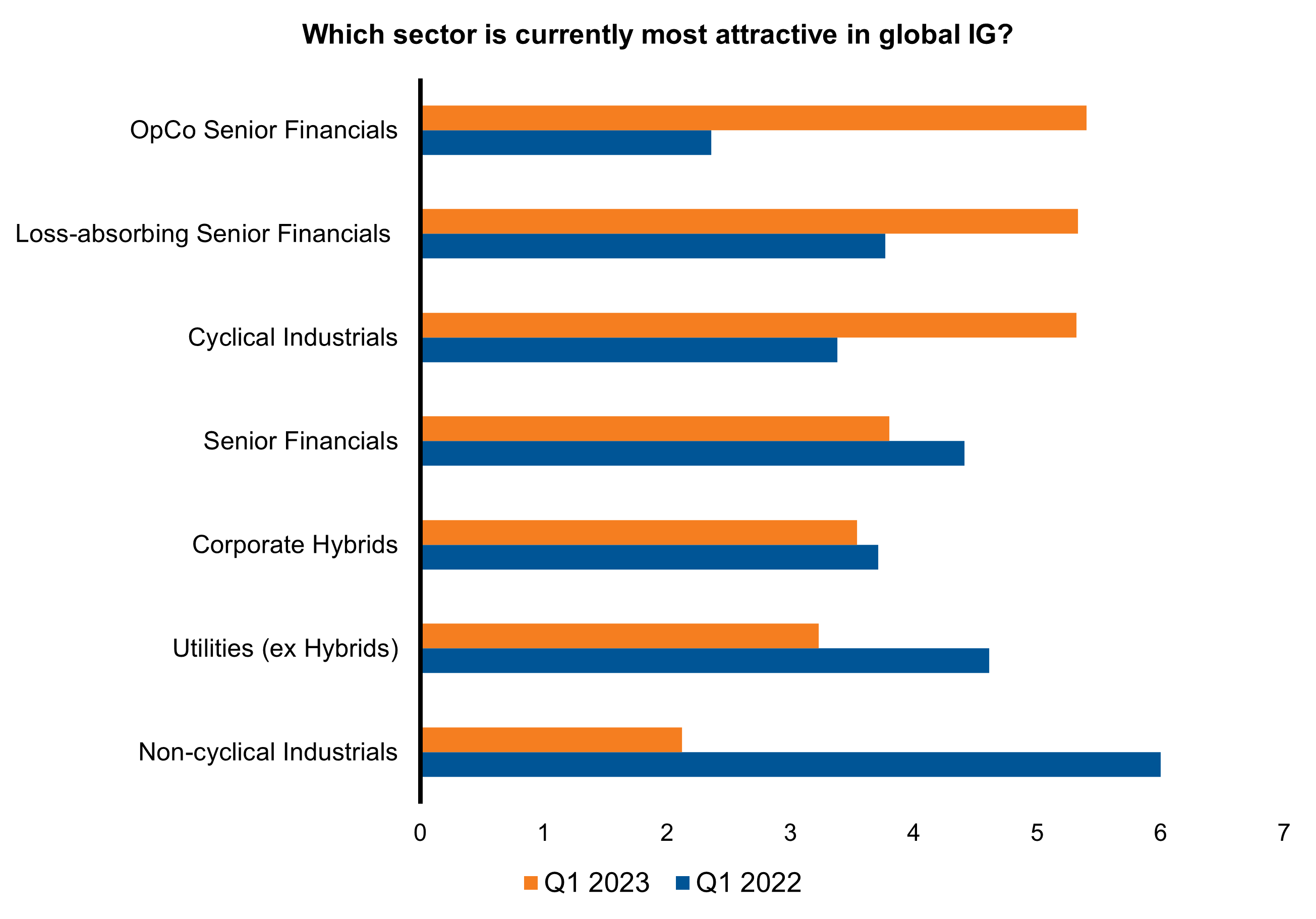

管理人对于投资级公司债的基本面仍持谨慎态度。大部分管理人(55%)认为当前的息差水平是对潜在的风险的合理补偿,而完全接受和完全不接受当前息差水平的管理人相比上季度有所减少。 投资级信用债市场面临的最大风险在于通胀依然远高于美联储设定的目标水平,这将会拉长紧缩货币政策的实施时间,最终可能引发美国经济的深度衰退。不过,管理人相对而言不太担心欧洲发生衰退的风险。 在第一季度末发生的银行业动荡之前,调查显示管理人认为次级金融债和能够吸收风险的高等级金融债是未来12个月里最具吸引力的板块。不过,瑞信减记AT1债券后发生的市场价格调整,又会对此观点造成何种影响?我们将在下一期调查中询问这方面的问题。您如何看待BBB级欧洲企业在未来6-18个月的杠杆率走势?

数据来源:罗素投资分析,截至2023年第一季度

最具吸引力的全球投资级债券板块

数据来源:罗素投资分析,截至2023年第一季度

全球杠杆信用债

大部分受访者(80%)认为企业基本面将会温和恶化,息差将会扩大。 未来12个月的违约率预期依然保持在相对低位。64%的受访者认为未来一年的违约率水平将在3-5%,而在上期调查中有70%的受访者持此看法。 虽然美元信用债机会仍具吸引力,但部分受访者认为欧洲高收益信用债的吸引力正在日益扩大。全球风险

新兴市场

以未来12个月为限,看涨本币新兴市场债的受访者(77%)多于看涨新兴市场美元债的受访者(22%);而若以未来三年为限,分别看涨本币债、新兴市场美元债和公司债的受访者人数则分布得更加平均。度过挑战重重的2022年并迎来美元反弹后,大部分受访者对新兴市场货币抱持着积极态度。上期调查中,拉美货币成为受访者在未来12个月的地区首选,尤其是哥伦比亚比索、巴西雷亚尔和墨西哥比索。另一方面,土耳其里拉则依然是本期调查的受访者最不看好的货币。本期调查还表明,受访者认为美元走强是新兴市场本币债面临的最大风险。经过多家新兴市场央行持续两年的激进加息,受访者认为新兴市场的当前利率具吸引力,绝大多数的受访者均预测新兴市场各国的通胀水平将会下降。受访者还认为通胀和美国国债是本地债的巨大风险;不过,受访者认为本币新兴市场债指数的20个成分国家的违约率风险很低。违约率方面,受访者认为土耳其、埃及和巴基斯坦的债务重组风险更高,可能会同时影响到本币债指数和硬通货债指数。阿根廷作为一个历史上曾多次违约和进行债务重组的国家,也被认为存在此等风险,特别是这个负债累累的国家有大量借款的债权人是国际货币基金组织(IMF)和国际债券持有人。

受访者认为新兴市场货币兑美元汇率将会上涨,对其跑赢其他货币的可能性预期也高于上期调查结果;同时认为美元兑人民币汇率将保持稳定,虽然存在显著但均衡的上行和下行风险。新兴市场方面,受访者仍然认为墨西哥比索和巴西雷亚尔将在年内跑赢其他货币,同时认为土耳其里拉和阿根廷比索将成为吸引力居末位的货币。

发达市场货币

受访者预计,美元兑其他G10国家货币的汇率在年内将基本保持不变,最多略有走强,其中欧元对美元汇率预计将来到1.10-1.15。这表明欧元将会相比上季度走强,但也有更多受访者倾向于认为美元将会测试更高阻力位,并有可能打破与欧元的平价。受访者认为上行空间将止步于1.20-1.25。同样,受访者普遍认为英镑兑美元汇率将来到1.20-1.25,这意味着英镑走强,而主要的下行风险将集中在1.10-1.15这一水平附近,并且上行空间温和,仅及1.25-1.30。

本期调查的受访者认为日元将成为2023年最具前景的发达市场货币,其次则是澳元。相比上季度,受访者预计美元兑日元汇率将会跌至120-125,其中更有部分受访者认为最低将会跌至105,上行空间则被认为将止步于130-140。

受访者依然认为实际利率和经济增长差异是不同货币间相对走势的主要驱动因素,其他驱动因素还有购买力平价和相应的货币政策考虑因素,但影响程度较低。受访者预计,发达市场和新兴市场货币的隐含波动率均将迎来上升,而与股市的相关性仍将保持在极低水平,甚至近乎为零,低收益货币将依然主要作为利差交易的工具,而非避险工具。

证券化债券

总体风险偏好方面,面对商业房地产及住宅基本面持续存在的不确定性,以及消费者资产负债表潜在恶化的前景,尽管当前息差吸引力处于合理水平,且绝对收益处于高水平,大部分的专项基金管理人(69%)更倾向于继续维持目前的风险水平。同时,19%的受访者有意寻求扩大证券化信贷的风险敞口,13%的受访者则有意降低风险。

受访者目前看好的风险领域(42%的受访者)似乎是早期发行的非担保住房抵押贷款。该领域内的证券均为全球金融危机前发放的住房按揭贷款抵押。这意味着作为抵押标的的房产随着房屋净值增长而实现房价上涨的期限远在10年以上,为应对住房市场的短期疲软提供了缓冲空间。其他领域方面,投资管理人对于机构性按揭贷款抵押证券(MBS)在2022年历经挑战后的前景仍持积极态度,其中有63%的受访者已经或者有意在2023年建立以按揭贷款为标的资产的长仓。

随着商业房地产市场继续积极应对疫后的新现状,投资管理人看好的标的已从原本的渠道商业按揭贷款抵押证券(CMBS),转向单一资产单一借款人类商业按揭贷款抵押证券,他们对后者的抵押标的了解得更透彻,也更有能力核验抵押标的的信用度。本期调查还表明,81%的受访者倾向于在今后承担单一资产单一借款人类CMBS的特质风险。

结论:

对此次调查最大的问题是,银行业三月的危机将在多大程度上影响到固收管理人的投资策略方向?特别是他们此前看好金融次级债。会不会是一朝被蛇咬,十年怕井绳?我们很期待看到下期调查的结果。