机构 投资者的有效流动性管理

内容摘要:

- 私募资产和另类投资本质上通常流动性不佳,但可以帮助投资者以更有效的方式实现其长期目标。

- 配置非流动性投资,就必须管理投资组合中的流动性风险,以确保流动性来源足以满足流动性的各种用途。

- 有效的流动性管理需要一个整体框架,考虑自上而下的资产分配、自下而上的现金流模型和流动性情景分析之间的相互作用。

流动性是投资组合管理中的一个重要考虑因素。满足所有潜在流动性需求的能力对所有投资者都至关重要。对于机构投资者来说,由于需要定期履行财务义务,因此有必要进行谨慎的资产配置,以降低无法履行这些义务的风险。然而,某些投资者可能过于担心这种风险,以至于错失了另类投资带来的收益,尽管他们有能力容忍投资组合中流动性较差的情况。详细的流动性分析可以帮助过于保守的投资者树立信心,适当配置非流动性投资,同时也可以防止激进的投资者不当配置非流动性投资。在本文中,我们将回顾流动性的一些主要来源和用途,然后分享我们认为确定非流动性投资适当配置的“最佳实践"方法。

投资管理中流动性的来源和用途

流动性管理是确保投资组合有足够的现金和其他流动资产来满足当前和未来现金流需求的过程。投资者必须全面了解流动性的来源和用途。

流动资金的来源

流动性的有效管理依赖于对各种资金来源的了解,这些资金来源可用于履行财务承诺。流动性的一些主要来源包括

- 流动资产: 这些资产包括现金、现金等价物和高流动性证券(如公开交易的股票),可随时转换为现金,且每日定价透明。流动资产的流动性取决于流动资产的分配总额和流动资产的价格波动。

- 资金流入: 非营利组织在经营过程中可能会收到捐赠或馈赠以及附属机构的资产和流入的资金,养老金也可能会收到缴款。但是,在融资压力较大的市场环境中,不能依靠资金流入来维持流动性。

- 非流动性投资的分红: 如果投资者当前持有私募投资,此类投资所产生的收益通常将通过收益分配来支付,但是分配的时间是不确定的,投资者不能依靠分配来提供持续的流动性。

了解流动性的来源有助于投资者做出明智的决策,并有效分配资产,以履行各种财务义务和实现战略目标。详细的流动性分析可以帮助过于保守的投资者树立信心,适当配置非流动性投资,同时也可以防止激进的投资者不适当地配置非流动性投资。

流动性的用途

正如流动性的来源多种多样一样,投资组合中的可用流动性也可根据投资者的具体需求和目标,用于多种重要用途。这些用途包括一系列金融需求:

- 用于组织的现金流需求: 现金流需求因投资者类型而异。捐赠基金和基金会需要支付年度支出以及内部和外部费用,而其他投资池可能需要支持组织的现金流需求,如固定福利计划为福利支付和费用提供资金。所有投资者都需要评估预期总流出量和最大潜在流出量。

- 用于私募投资的缴款(capital calls): 在私募基金投资中,基金管理人会要求投资者缴款以履行投资承诺。流动资金可以用于投资者履行之前追加投资的承诺。

- 用于资产再平衡: 投资组合再平衡是指调整资产配置,以保持预期的风险和收益特征。这通常是人们所希望的,但并不是一项法律责任。然而,它在优化投资组合的表现和与投资者的目标保持一致方面发挥着至关重要的作用。

有效的流动性管理: 双重测试框架

高效的流动性管理是投资者的关键因素,影响着他们履行财务义务的能力。为应对这一挑战,我们提出了一种将自上而下的资产配置与自下而上的现金流建模相结合的方法。这种方法包含两个基本测试:最大流出覆盖测试和预期流出覆盖测试。

我们以大量配置非流动性资产的投资者为例,说明这些测试的应用。如图 1 所示,假设有两位投资者 A 和 B,他们最初根据资本市场的假设进行了自上而下的资产配置,以使投资组合符合他们的目标和限制。虽然这种自上而下的投资组合看似适合实现他们的两个目标,但却缺乏对现金流和流动性因素的考虑,可能会导致过度配置流动性差的资产。

图表 1:符合投资目标的自上而下的投资组合示例

| 资产类别 | 配置比例 |

|---|---|

| 公开交易股票及不动产 | 32% |

| 私募股权 | 31% |

| 私募不动产 | 4% |

| 私募债务 | 8% |

| 对冲基金 | 15% |

| 投资级流动性固定收益债券 | 10% |

数据来源:罗素投资,仅供说明之用。

在我们的例子中,假设有两个投资者,分别为投资者A和投资者B,两者目前都管理着1亿美元的资产。投资者 A 的年支出率为 5%,而投资者 B 的年支出率为 4%,并且在特殊的情况下可能需要1,000万美元的额外现金流支持。此外,其私募资产计划和非流动性基金的情况完全相同(如图表2 )。这些自下而上的假设在决定投资者必须管理的现金流和流动性风险方面起着关键作用。

图示 2:私募资产计划示例

- 非流动性投资基金的流动性状况:

- 私募股权投资:多年非流动性

- 私募债务:多年非流动性

- 私募实物资产和对冲基金:有条件流动开放式基金

- 未催缴资本占非流动性分配的百分比:

- 私募股权:50%

- 私募债务:20%

- 私募实物资产和对冲基金: 0%

值得注意的是,附表 2 中的假设会根据投资者的具体情况、所选择的私募资产投资计划以及投资者配置中私募/流动性基金的概况而有所不同。

在确定了自上而下的资产配置和自下而上的现金流建模假设后,我们开始在预定的冲击情景下进行流动性压力测试,包括全球金融危机(GFC)和滞胀(Stagflation)情景。我们精心选择了这些情景,以展示不同的市场条件会如何影响我们的示例投资组合的流动性覆盖范围。

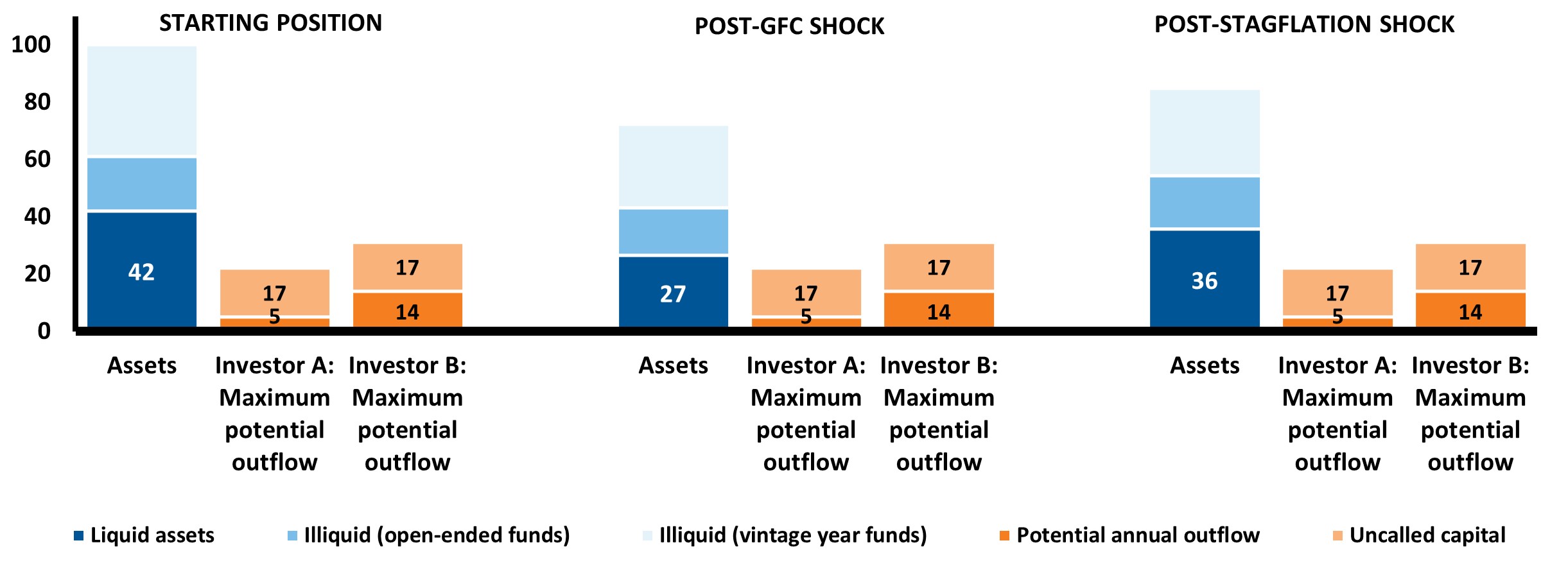

最大流出覆盖率测试

目标:我们的首次流动性压力测试严格评估了投资组合在最严峻的情况下履行所有潜在财务义务的能力,并保持最大潜在流出覆盖率大于 1。

计算方法:最大流出覆盖率 = 每日流动资产(扣除私募投资已投资金额 )/最大现金流出

图表 3 显示,在冲击事件发生之前,这两个投资者的流动资产总额为 4,200 万美元,而在全球金融危机冲击情景之后,这一数字减少到 2,700 万美元,在滞胀冲击情景之后减少到 3,600 万美元。

图表 3:最大资金流出覆盖率的压力测试

(Click image to enlarge)

数据来源:罗素投资,仅供说明之用。

在这些情况下,两个投资者的最大资金流出覆盖率计算如下。

全球金融危机情景冲击后

- 投资者 A 最大流出覆盖率 = 2,700 万美元 / (500 万美元 + 1,700 万美元) = 1.2x

- 投资者 B 最大流出覆盖率 = 2,700 万美元 / (400 万美元 + 1,000 万美元 + 1,700 万美元) = 0.9x

滞胀情景冲击后

- 投资者 A 最大流出覆盖率 = 3,600 万美元 / (500 万美元 + 1,700 万美元) = 1.6x

- 投资者 B 最大流出覆盖率 = 3,600 万美元 / (400 万美元 + 1,000 万美元 + 1,700 万美元) = 1.2x

我们看到,在全球金融风暴冲击的情况下,投资者 B 的最大资金流出覆盖率小于 1,因此,如果在类似全球金融风暴的冲击发生后,所有投资者的资金都被同时调用,那么投资者 B 将无法满足其流动性需求。虽然这种投资组合因其稳定的资金流出模式而可能适合投资者 A,但鉴于其流动性需求的不确定性,这种投资组合并不适合投资者 B。

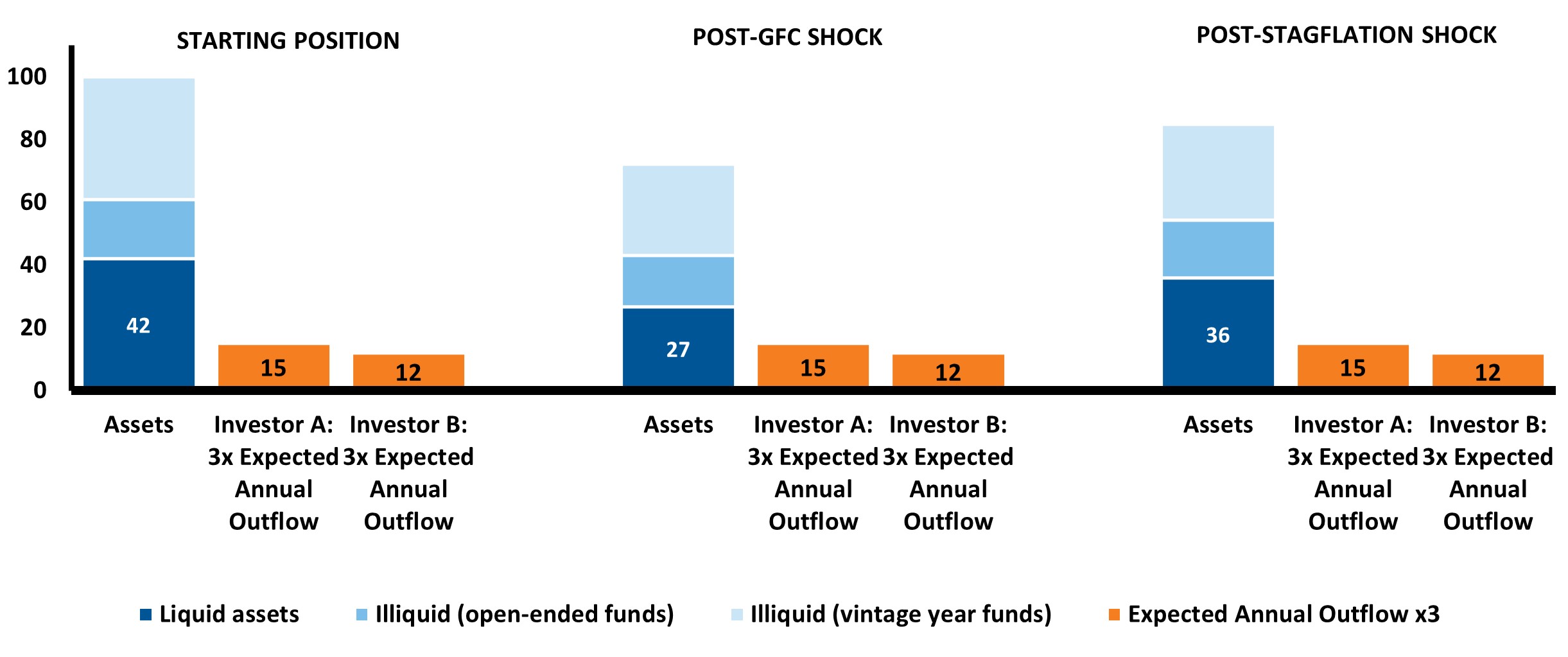

预期资金外流覆盖范围

目标:这项测试的重点是维持三年的预期流出量,保持预期流出量覆盖率大于 3。它假定流动性将在三年内逐步从相对流动性强投资和非流动性资产的分红中产生。

计算方法:预期流出覆盖率 = 每日流动资产(扣除私募投资已投资金额)/ 扣除分配后的预期年度支出、费用、其他流出和私募基金净投入(如为私募基金产生正现金流,则出于保守目的忽略不计)

在图表 4 中,我们可以看到,在全球金融危机和滞胀冲击的情况下,提款后的流动资产足以覆盖投资者 A 和 B 预期年度现金流的 3 倍。

图表 4: 对预期资金流出覆盖率进行压力测试

(Click image to enlarge)

数据来源:罗素投资,仅供说明之用。

这两个投资者的预期资金流出覆盖率计算如下,超过了我们要求的 3。

全球金融情景危机冲击后:

- 投资者 A 的预期流出覆盖率 = 2,700 万美元 / (500 万美元) = 5.3x

- 投资者 B 预期流出覆盖率 = 2,700 万美元 / (400 万美元) = 6.7x

滞胀情景冲击后:

- 投资者 A 的预期流出覆盖率 = 3,600 万美元 / (500 万美元) = 7.2x

- 投资者 B 预期流出覆盖率 = 3,600 万美元 / (400 万美元) = 9.0x

从本测试来看,这一投资组合的流动性既适合投资者A,也适合投资者B。在这些例子中,限制性较大的压力是最大流出覆盖。然而,情况并非总是如此,这将受到相对于最大潜在流出量的预期流出量的影响。如果投资者的最大潜在流出量少于预期流出量的 3 倍,则预期流出量覆盖率将是更大的限制性压力。我们预计,如果投资者的非流动性风险敞口完全或主要是开放式基金,并且每年有稳定的资金流出,就会出现这种情况。

投资者的考虑因素

虽然前面提到的测试已经是针对投资者的具体投资组合和流动性要求而开展的,投资者还必须考虑特有的其他因素。在确定非流动性投资的配置比例时,投资者通常需要考虑以下两方面:

对投资偏离战略分配权重的容忍度

非流动性投资会阻碍投资组合向战略目标调整,尤其是在非流动性资产配置和潜在资金流出增加的情况下。两个情况相同的投资者对长期偏离战略目标的舒适度可能不同,从而影响他们在策略中对非流动性投资的容忍度。

希望保持灵活性,根据市场环境调整投资组合

随着时间的推移,宏观经济条件不断变化,投资环境也随之发生重大变化。一些投资者希望根据市场环境动态调整投资组合配置,从而实现增值。流动性充足的投资组合可以有效地适应这种变化,符合投资者独特的风险承受能力和目标。过多的非流动性资产可能会限制根据宏观经济条件的变化对投资组合进行必要调整的能力,从而可能与投资目标不一致。

结论

有效的流动性管理需要一个整体框架,考虑自上而下的资产配置、自下而上的现金流建模和流动性情景分析之间的相互作用。通过结合客户的流动性偏好和具体的私募资产计划细节,投资者可以建立既能满足其流动性需求,又符合其风险偏好和绩效目标的投资组合。

本文的目标读者为管理着国内外股票、债券、对冲基金、私募市场资产等公开市场和私募市场组合,并且所在机构每年有一定支出要求的机构投资者。如主权基金、社保基金、保险公司、捐赠基金、教育基金和家族信托等。