上市与私募基础设施:并非不可兼得

摘要:

- 传统的基础设施投资组合分为上市和私募基础设施,投资者需要在二者中选其一。实际上,将上市和私募基础设施同时纳入投资组合中,有望成为在当前的经济环境下更有效的投资方式。

- 上市基础设施一般侧重于低风险资产(超级核心和核心资产),它们更加稳定、成熟,收入来源更可预测,更易于交易。

- 私募基础设施资产提供更直接的控制权,收益率更高,但风险较高。私募资产通常与金融市场的关联度较低,能提供稳定、长期、不受市场波动影响的回报率。

- 在构建投资组合时,我们建议投资者同时配置上述两种资产,以尽可能实现丰厚的回报率,并有效管理投资组合的波动性和流动性等风险。

在当前利率和地缘政治均存在不确定性的金融环境下,投资基础设施在财务和战略上都能带来获益机会。然而,传统的基础设施投资组合分为上市和私募基础设施,投资者需要二者选其一。实际上,将上市和私募基础设施同时纳入投资组合中,有望成为在当前的经济环境下更有效的投资方式。

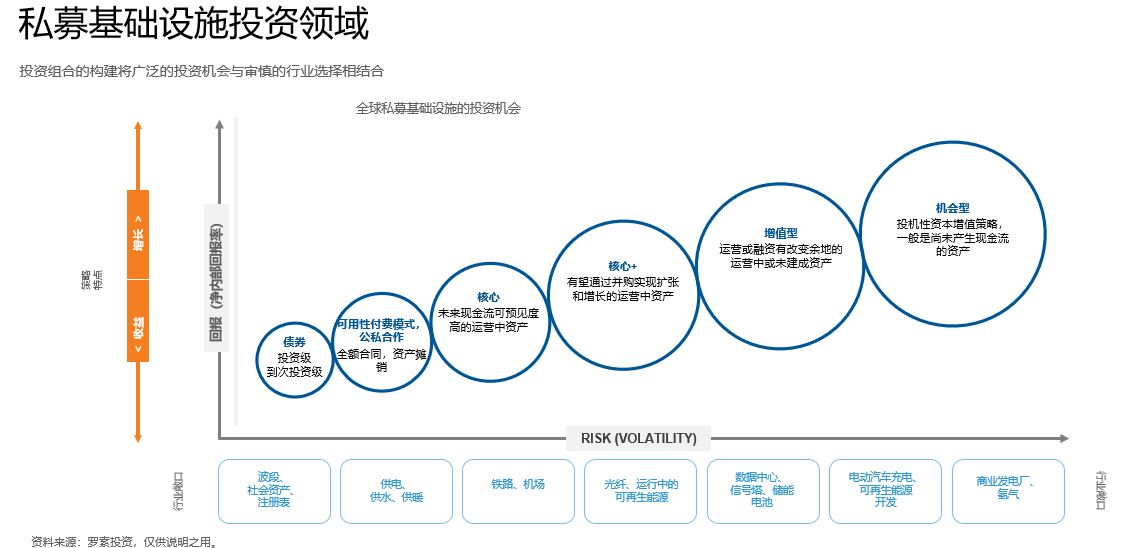

风险回报率

图A:上市基础设施一般侧重于低风险资产

为理解上市和私募基础设施资产之间的互补效应,需要了解二者各自的优势。如图A所示,上市基础设施一般侧重于低风险资产。NextEra Energy和Union Pacific等公司是稳定、成熟的资产,收入流可预测,易于交易。因此,它们受到追求稳定收益和低波动率的投资者青睐。然而,这些公司通常也会随市场变化而变化,因此容易受到市场波动的影响

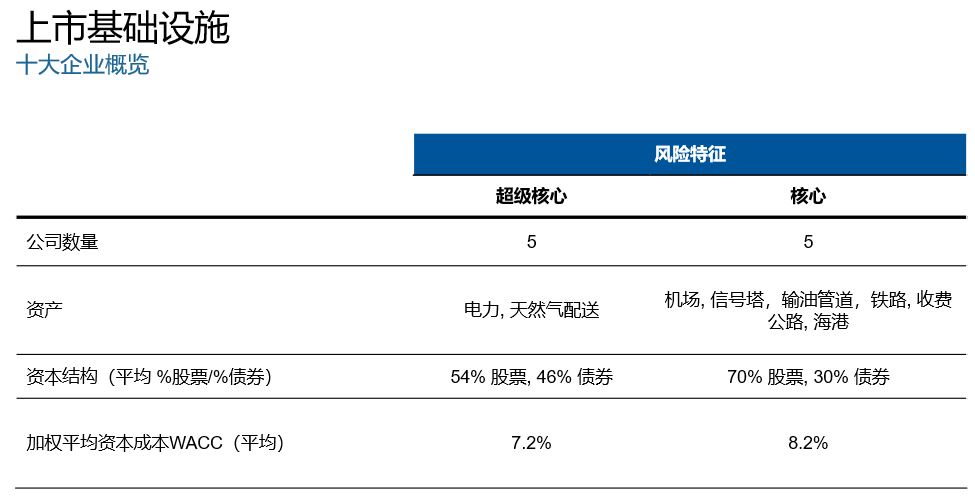

图B:上市基础设施

如图B所示,在规模最大的十个上市基础设施公司中,超级核心和核心资产各占一半。超级核心资产一般是风险极低、现金流高度可预测的资产,如受监管基础设施,而核心资产的风险也较低,但回报率略高一些,包括收费公路和机场等资产。

在规模最大的上市基础设施公司中,“超级核心”和“核心”资产各占一半,这体现了上市基础设施对各类投资者的吸引力,尤其是那些既希望减轻当下经济波动的影响、又希望把握未来增长机会的投资者。值得关注的是,超级核心资产的加权平均资本成本低于根据金融理论测算得出的数值(资料来源:彭博社,截至2024年4月16日)。

私募基础设施

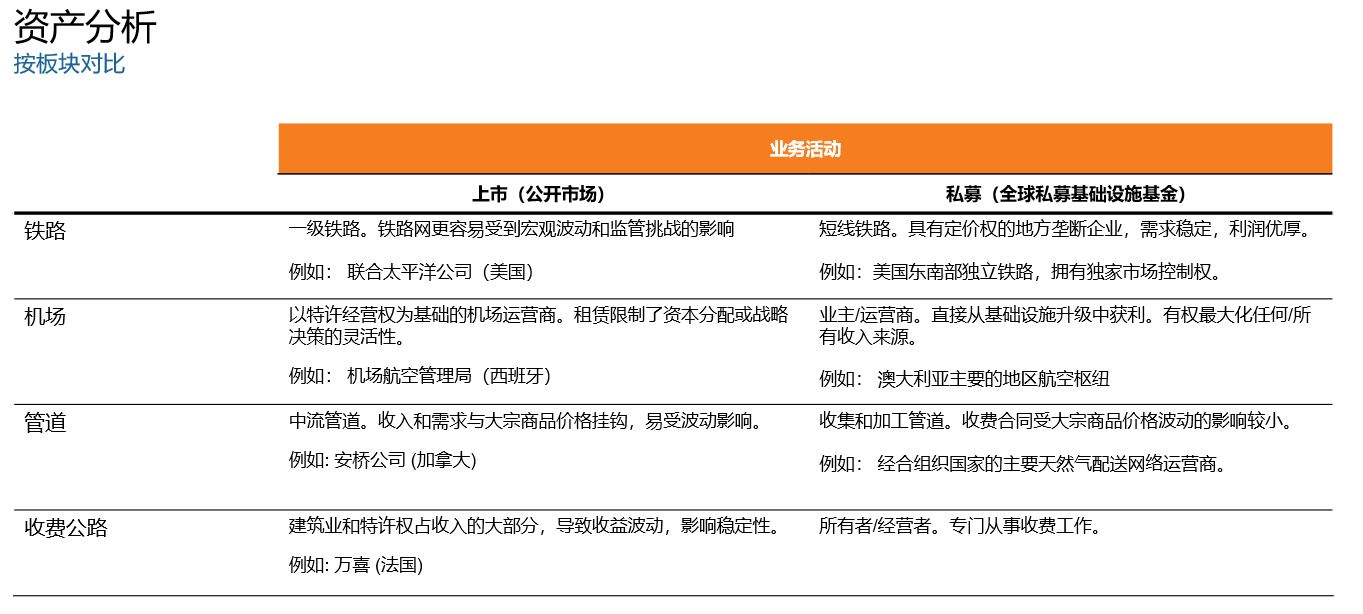

相比之下,私募基础设施适合希望获得直接控制权和更高收益率的投资者。投资于独占美国东南部市场的独立铁路或澳大利亚的主要枢纽机场(如图C所示),能够进行更有效的战略管理,通过改善运营效率实现更高收益。这些资产通常与金融市场的关联度较低,能提供稳定、长期、不受市场波动影响的回报率

图C:板块分析

上市和私募基础设施投资之间具有明显的协同效应。上市基础设施提供流动性和市场关联度,能在公开市场上灵活交易,适合希望配置此类资产的投资者。私募基础设施提供控制权、稳定性和更高的潜在回报率,适合专注于资本保值和稳定收益的长线投资者。

在构建投资组合时,我们建议投资者同时配置上述两种资产,以尽可能实现丰厚的回报率,同时在市场波动和其他金融市场冲击下保持韧性。.