管理人中的管理人还是基金中的基金?

成本

在罗素投资,我们经常遇到投资人有这种误解,即出于对多重收费的顾虑,往往会认为 MOM 费用也较高。FOF 可能确实如此,但 MOM 却不是这样。顾名思义,FOF 是一套母子架构,投资于其他标的基金的份额,有母基金层面的收费,同时还有标的子基金的费用,从托管费到交易费到管理费不等。而对于 MOM,只有一层费用(即一层管理费、托管费和审计交易等费用)。简而言之,若由罗素投资作为MOM管理人,则只在母基金层面收取费用,,而不是由底层管理人额外收取管理费用。鉴于我们的全球规模,我们拥有强大的购买力,这使我们能够以极具竞争力的价格与底层管理人合作,而所有这些都有助于将总体成本降低。例如,罗素投资日本股票基金的年费率(Ongoing Charges Figure, OCF) 仅为 0.82%。

管理人中的管理人与基金中的基金之间的投资策略差异:

资料来源:罗素投资。仅为示意。

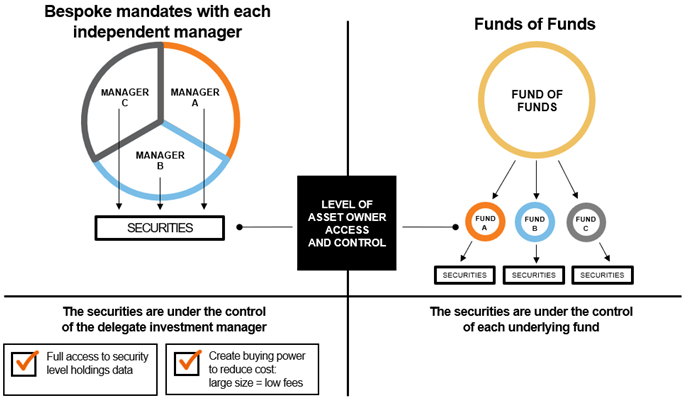

MOM 是单一投资组合

在比较两种策略时,其运营结构上还存在其他差异。最显而易见的是,MOM 策略采用单一基金结构,而不是多层基金和多重成本。MOM策略根据底层管理人在特定资产类别或领域的专业知识和能力进行选聘,并给予其明确的委托要求。从运作角度来看,这更加高效,并且降低了总体成本。

提高透明度

MOM 策略的透明度高于 FOF。其原因在于,所有选聘的管理人直接管理基金的一部分资金,从而能够让母管理人实现对每笔持仓和交易的实时监控与穿透,做到完全透明。而这也源于MOM的资产是统一独立的,而非分散于不同的底层基金。例如投资于不同底层基金的FOF,母基金经理依赖底层基金经理报告其持仓和发生的交易。这种报告通常是回顾性的、定期的,而且只涉及一部分基金。MOM 策略对持仓和交易的充分掌握,可以确保我们作为母管理人知道底层管理人遵守了委托要求,同时我们也可以准确及时地监控整体风险,并在必要时进行调整。

研究

支撑 MOM或FOF的都是研究。对于 FOF 投资,重点是基金研究,并最终投资于某只特定基金的份额。持仓之后,FOF 投资主要可能发生的调整即是减仓或加仓更多份额,具体取决于母基金的现金流变化与市场判断。

MOM 策略则有所不同,因为它不局限于市面上现有基金的范围与结构。例如,最好的日本权益类基金经理会不会刚好管理了一只 UCITS 基金? 甚至于,他们有在管理任何现成的基金产品吗? 通常而言,基金(主要是公募基金)更多是允许小型投资者(如零售客户)接触特定基金经理或投资策略的载体。并非每个基金经理或策略都可以通过基金获取。能够任命一名管理人,而不是购买基金,为我们提供了更广泛的投资机会——能够在全球市场中找到最优秀的主动管理人。

在罗素投资,我们需要经过仔细的研究和监控之后才会选择某个管理人授予委托,并制定该委托的投资指引。这些指引旨在发挥基金经理的优势(即罗素投资经过深入研究和分析判断的,管理人能表现出能够持续创造超额收益的领域)。因此,这些委托通常是为罗素投资定制的,可能会与选定基金经理的现成投资策略存在差异(通常受到风险控制或监管的约束)。这种定制方法可以实现更大的灵活性,并且罗素投资通常愿意作为不受管理资产规模或过往投资记录约束的基石投资者。最终目标是让整体组合产生优异的风险调整后回报。

主动管理

在罗素投资,每只基金都有专门的投资组合经理。他们会将拥有不同的技能和投资风格的底层管理人进行组合,以构建符合我们偏好仓位和敞口的投资组合。与 FOF不同,我们的MOM 策略不局限于仅仅改变每只标的基金的权重。创建定制化委托的能力和 MOM策略赋予的高透明度使我们能够实施动态和主动的投资管理。我们的投资组合经理拥有及时管理风险和回报来源的工具,以确保投资组合持续反映我们对市场和投资机会的思考。为此,我们使用专有的定位策略,根据需要精确地管理投资组合及调整敞口。

定位策略

定位策略是定制的投资组合,由罗素投资直接管理,以确保其始终反映我们对组合的思考与需求。虽然我们的投资组合经理拥有多种管理风险和回报来源的工具,但并非所有工具都可从外部获得,而且外部的主动管理人也无法缓解所有风险。因此,罗素投资的投资组合经理还会使用内部定制管理的定位策略,以使整体MOM组合维持特定的敞口,在获取超额回报的同时更好的管理投资组合风险。这些策略与第三方主动管理人的投资配置结合使用,以充分反映我们的战略和战术见解,以及对流动性和风险的综合管理。

资产配置和投资组合构建

投资组合的资产配置和仓位由我们的投资部门和策略团队决定。罗素投资采用周期、估值和市场情绪 (CVS) 的方法进行动态资产配置:观察可能影响资产类别的宏观经济环境的变化(周期),了解这些资产的回报潜力(估值),评估价格动量与显示超买或超卖状况的反转指标(情绪)。

我们将资产分配给在全球精心挑选的优秀的基金经理,以实现我们资产配置的观点,同时并未止步于此。我们会对投资组合的资产配置进行持续监控,并在必要时进行调整。我们认为,没有一个基金经理能拥有成为所有资产类别专家所需的技能或资源。

而这些就是罗素投资努力达成可重复的投资结果和卓越的风险调整后回报的理念与方法。

执行

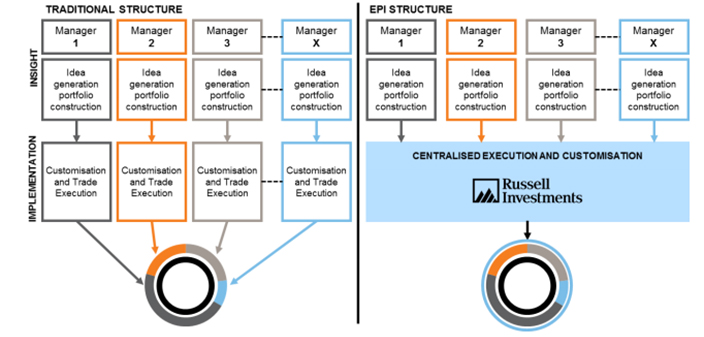

在 FOF策略中,底层基金需要同时完成投资的机会挖掘和交易执行。换句话说,每位底层基金经理完全独立于彼此进行运作,这带来了额外的复杂性、成本和投资运营挑战。

罗素投资拥有长期积累的交易能力和执行策略,以充分利用 MOM 投资组合结构的优势。其中一个例子就是集中投资交易 (EPI)。这使我们能够将不同底层管理人的所有投资观点整合到一个集中管理的投资组合中进行执行。

资料来源:罗素投资。仅为示意。

总结

FOF和 MOM 已经并存很多年了。过去一段时间以来,一些投资机构也开始采用与罗素投资类似的MOM 投资策略。作为机构投资者,如果您目前正在运作或正在考虑成立一个多管理人策略 ,我们认为您应该认真考虑 MOM的优势,并很乐意就此分享我们的见解和专业知识。