这次会不一样吗? 成长与价值之辩

摘要:过去四年,美国大盘成长股领涨股市,持续时间之长,前所未有。而当市场领涨板块不可避免地反转时,多元化的分散投资至关重要。

Click image to enlarge

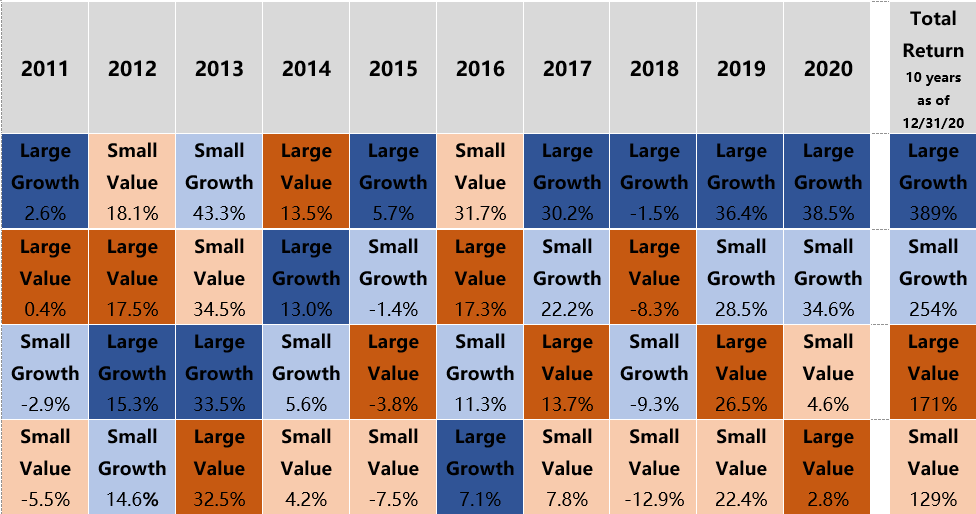

很多投资者都知道,在过去10年,投资美国股市总体上收益颇丰。但其中一个板块的回报率可谓鹤立鸡群。根据Morningstar的数据,美国大盘成长股(由罗素1000®成长指数代表)在过去10年的总回报率接近400%——是大盘价值股(由罗素1000®价值指数代表)的两倍有余,后者同期回报率为171%。如下表所示,过去4年的回报率尤其丰厚。2020年,大盘成长股跑赢大盘价值股35%以上,创二者差距的历史新高。

Source: Morningstar. Large Growth=Russell 1000® Growth Index, Large Value=Russell 1000 Value® Index, Small Growth=Russell 2000® Growth Index, Small Value=Russell 2000® Value Index. Indices are unmanaged and cannot be invested in directly. Returns represent past performance, are not a guarantee of future performance, and are not indicative of any specific investment.

虽然成长股是近期的大赢家,但在历史上,领涨板块会不时轮换,没有任何单一的投资方法能始终跑赢市场。考虑到近年来领涨市场的一直是成长股,这可能意味着如今多元化的分散投资比以往更加重要。

风格不断轮换

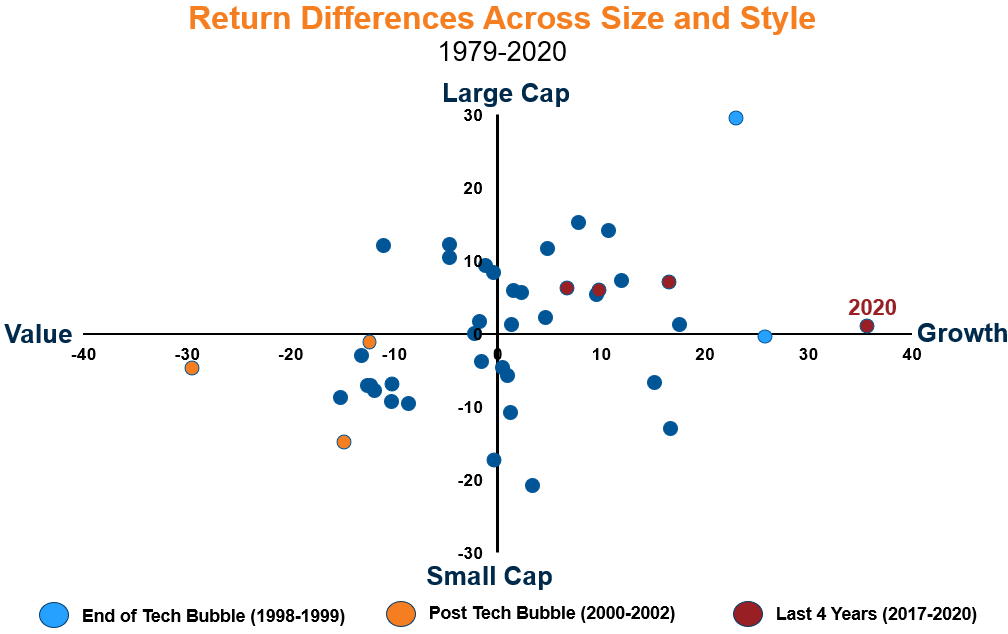

自2017年以来大盘成长股的领涨趋势令人惊叹,同时也是史无前例的。自1979年罗素风格指数成立以来,单一市值规模和投资风格的组合从未连续四年领涨市场。虽然很多投资者可能觉得这股趋势还能继续下去,但历史表明,当前的趋势或只是例外情况。

例如,2003-2016年,没有任何一个市值规模和风格的组合能够连续两年领涨市场。上一次市值规模和风格的组合连续多年跑赢大市是在2000-2002年,当时,在科技泡沫破裂后,小盘价值股连续三年跑赢大市。而科技泡沫期间正是上一次市场由大盘成长股主导之时。

如下图所示,很难预测哪种风格会流行起来,更重要的是,判断错误的代价可能非常大。市场领涨板块会随着时间推移而变化,任何单一的规模和风格组合都很难长期占据主导地位。与其试图预测未来会流行哪种风格,我们认为投资者应该考虑在投资组合中全面配置不同风格。当投资组合全面配置不同风格时,更有可能在不同行情下产生正回报,从而专注于市场的长期而非短期表现。这有助于降低在本能驱使下恐慌抛售而偏离长期投资计划的风险。

Click image to enlarge

Source: Morningstar

Source: Morningstar. Large Cap=Russell 1000® Index, Growth=Russell 1000® Growth Index, Value=Russell 1000® Value Index, Small Cap=Russell 2000® Index. The dark blue dots represent years not in the specific time periods noted. Indices are unmanaged and cannot be invested in directly. Returns represent past performance, are not a guarantee of future performance, and are not indicative of any specific investment.

风格如何影响投资业绩

很多投资者在选择基金时,首先会看同类风格和市值规模基金的业绩排名。例如,通过比较一个大盘成长股基金与其他大盘成长股基金,希望得到更直观的对比。虽然这可能是一个合适的着手点,但通过仔细分析,会发现这种做法很难了解全局。

在过去几年,基于近期同类基金的相对表现来选择美国股票基金,结果并不坏。例如,在2018年,在Morningstar同类基金中,业绩排名第一分位(前25%)的美国股票基金有1381个。一年之后,在2019年底,其中34%的基金排名仍然在同类基金的第一分位,而接近60%的基金排名为同类基金的前50%(前两分位)。更重要的是,2018年业绩排名第一分位的基金中,不足20%在2019年掉到了最后第四分位。

Click image to enlarge

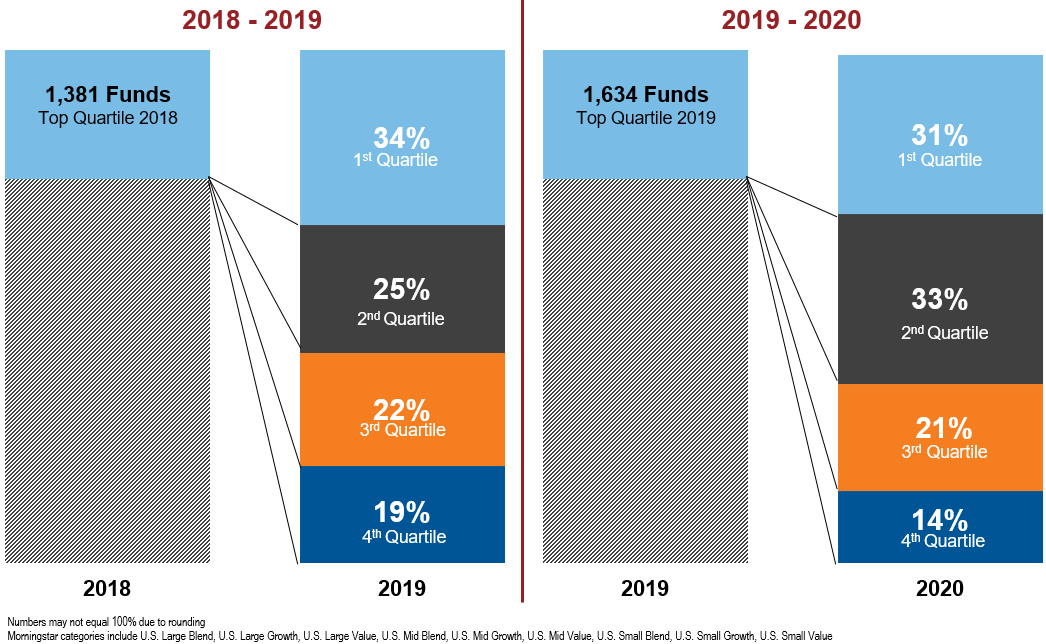

2019-2020年的情况极为相似。在2019年同类业绩排名第一分位的1634个基金中,31%在2020年仍然留在第一分位,而接近65%的基金排名为同类基金的前50%。同样,在2019年排名第一分位的基金中,极少数——不足15%——在次年掉到了最后第四分位。

这似乎说明通过选择过去三年业绩较好的基金,有较大可能持续获得好于均值的结果。然而,不要忘记,大盘成长股在同期一直跑赢大市。这意味着选择2018年热门基金的策略到了2019年和2020年可能依然行得通。

Click image to enlarge

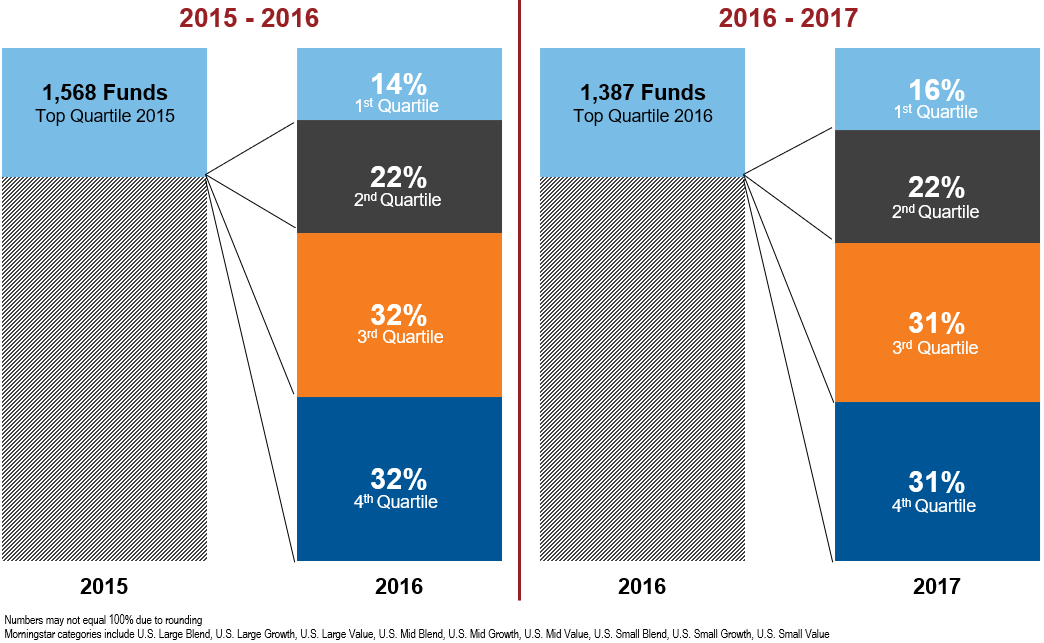

但这种策略不是无往不利的。例如,2015-2017年期间,每一年的领涨板块都完全不同。

Source: Morningstar. Large Growth=Russell 1000® Growth Index, Large Value=Russell 1000® Value Index, Small Growth=Russell 2000® Growth Index, Small Value=Russell 2000® Value Index. Indices are unmanaged and cannot be invested in directly. Returns represent past performance, are not a guarantee of future performance, and are not indicative of any specific investment.

从同类基金的业绩排名来看,2018-2020年的情况与2015-2017年正好相反。

2016年,随着领涨板块从大盘成长股转向大盘价值股,在2015年同类基金排名第一分位的基金中,只有14%的基金次年仍留在同一排名区间。同一基金次年跑输的可能性较大,因为64%的基金从第一分位掉到了后半段(第三或第四分位),32%的基金掉到了第四分位——是2019-2020年的2倍以上。

2017年市场风格再度反转,大盘成长股重新领涨,结果与上文所述几乎一模一样。在2016年排名第一分位的基金中,只有16%在2017年仍然留在第一分位。同一基金表现落后的可能性较大,因为62%的基金掉到了同类基金的后半段,31%的基金掉到了第四分位。

Click image to enlarge

2015-2017年的结果与2018-2020年截然不同,说明基于过去的业绩来判断,即使是在同类基金内部进行比较,也难以做出准确预测。虽然根据投资策略来进行基金分类,可能是评估基金表现的良好着手点,但不同基金的投资组合依然存在较大差异或偏向,可能影响最终结果。举一些简单的例子:

- 偏向成长股的大盘混合基金,当成长股跑赢大市时,其业绩可能好于基准和同类,但当价值股受追捧时,它的业绩可能落后。

- 深度价值基金可能与其他价值基金归为一类,但其投资组合和回报率可能与避免持有高估值公司的价值基金完全不同。

- 吸引到大量资金流入的小盘基金为了有效配置一部分资本,可能被迫在小盘股之外寻找投资对象,开始配置中盘股甚至大盘股。大盘基金为了提升回报率,可能也会配置一部分中盘股或小盘股。

投资组合中的这些偏向可能会对回报率产生较大影响,也有助于解释为什么当市场领涨板块发生变化时,只有极少数基金的业绩排名能维持高位。某个基金目前的业绩好于同类,可能只是因为在它的投资策略中,当前市场热门领域的配置权重较大。然而,随着趋势逆转,一旦跑赢市场的领域发生变化,这种配置策略可能也会导致基金出乎意料地落后。让当前排名靠前的基金同时取得成功的同一批因子最终也很可能导致它们同时遭遇挫折。因此,在评估和选择基金时,不能只看业绩,而是要深入理解业绩背后的驱动因素,以及其在何种市场行情下能够成功。

结论:

市场领涨板块会随着时间推移而转换,配置不同风格的基金对于投资的成功至关重要。遗憾的是,很难永远选对表现最好的基金,而确定何时退出某个基金更加困难。成功的投资极为困难,试图追逐排名领先的基金往往只会雪上加霜。常言道,过去的业绩不能保证未来结果。然而,深入研究基金,了解它们的投资风格,并选择不同风格的基金构建有效的组合,是我们认为面对不断变化的市场环境的有效方法。