美国市场集中度与“七大股”:后续何去?

摘要:

-

七大股(微软、Apple、Alphabet、亚马逊、英伟达、Meta、特斯拉)是近几年里拉动美国股票收益的最大功臣,在2023年同样成为美国市场的中坚力量,贡献了50%以上的市场增幅。

美国市场集中度接近50多年以来最高点,目前科技及相关板块占到整个市场总值的40%以上,前十大企业则占到30%以上。

大型科技企业确然具备极为强大的竞争优势,但美国市值排行榜的名单一直在不停轮换,说明投资相对分散的投资者反倒能够获得更佳表现。

七大股拯救股市

年轻一些的投资者很可能不知道,如今的“七大股”之称借用自上世纪60年代的一部经典西部片《The Magnificent Seven》,这部影片由Steve McQueen和Yul Brynner主演,改编自黑泽明执导的《七武士》。影片中,一个贫苦小镇上的居民们雇佣了一批闲散枪手来保护他们免受坏人的劫掠,这些坏人会打劫小镇,抢走居民们辛苦赚来的食物和生活物资。

这跟投资者们的做法差不多:近几年里,投资者们也在争相奔向七大股,一方面是追逐七大股极具吸引力的长期增长前景,另一方面也是想要倚靠七大股规避通胀侵蚀购买力的风险。投资者的广泛诉求最终带动七大股表现大幅跑赢大市,这种局面在2023年再度上演,又在2024年延续至今。

2023年,罗素1000指数录得回报26.5%,由科技板块(涨56%)和通信服务板块(涨54%)领跑。而七大股的整体表现还要更强,录得105%的平均总回报,为整支指数的全年表现贡献了超过62%的涨幅。如此强势的表现使得七大股如今总计占到罗素1000指数总市值的27%,前十大重仓成分股则总计占到31%,市场集中度达到数十年来之最。

当前市况

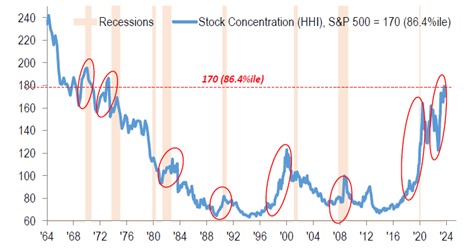

市场份额和市场集中度可以通过很多方法进行测算。赫芬达尔—赫希曼指数(HHI)就是其中最为常用的一种,通过比较企业个体的规模与其所在行业的整体规模来测算市场的集中度和竞争度。这种方法同样适用于测算股市内的市场份额,将个股市值与整个股市的总市值进行比较,便可得出市场集中度的情况。

下图出自摩根大通,利用HHI计算出标普500指数在过去60年里的相对集中度。从中可以看到,蓝线自2016年开始急剧走高,代表着市场集中度的大幅上升。而在2022年暂时停歇后,市场集中度如今已来到上世纪70年代初期尚由“漂亮50股”主导美国股市以来的最高水平,并且远超此前科技板块泡沫在2000年破裂之前的水平。

标普500指数内部集中度情况

资料来源:摩根大通,截至 2024年1月31日

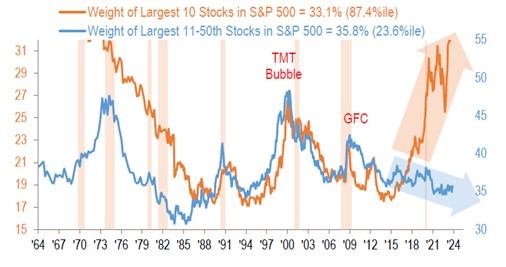

虽然HHI常被用于描述市场集中度的整体趋势,但可以说,该指数并没有真正地反映出美国股市市场集中度的真实程度,而是偏低的。下图为标普500指数前十大成分股权重与排名第11至第50位成分股权重的对比图。图中的两条线长时间以来呈现出一种联动关系,因为当时的市场题材分布十分广泛。但从图中可以看到,从2016年开始,这两组股票的走向发生了明显背离,前十大成分股的权重来到上世纪70年代以来最高水平附近,而排名第11至第50位成分股的权重甚至尚未达到历史平均水平。

标普500主要成分股的相对权重情况

资料来源:摩根大通,截至2024年1月31日

未来路在何方?

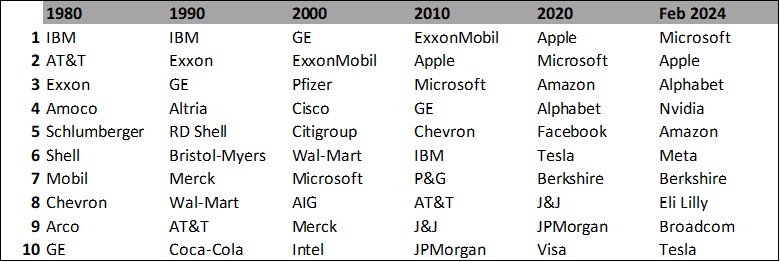

预测未来前景并非本文主旨;市场展望的工作最好还是留给我们的投资策略团队。不过,纵览此前的市场集中度情况和最大市值企业名单的演变,也可多少看出美国市场在长期内的相对表现。下表列出了标普500指数中在不同年代的美国最大市值企业名单,从上世纪80年代开始,直到现在。虽然也有几家企业(微软、埃克森美孚)纵贯数十年始终在名单中占据着一席之地,但这份名单的上榜者一直都在不断变换。

美国历年最大市值企业

资料来源:标普,罗素投资

目前的美国前十大市值企业名单中以大型科技企业居多,这些企业确然具备相当的竞争优势,也勤于搭建坚固的竞争壁垒阻挡后来的竞争对手,但竞争市场的本质就是适应和变化,特别是出现得更晚和发展得更快的行业。

主动管理人向来能够看清七大股在商业模式、增量资本回报率、相对估值上的差异。此前侧重于轻资本的广告驱动模式,正在逐渐让位于资本密集度更高的人工智能驱动模式。主营消费品的企业所面对的竞争愈发激烈,推动增量资本回报率下行。人工智能领域内的潜在竞争对手正在被迫建立合作,同时预防着监管机构的介入。

七大股自2023年三季度至今走势

资料来源:彭博资讯,罗素投资,截至2024年2月9日

总结

经过2023年大部分时间的抱团行动后,美国市场正在开始注意到形势的变化,七大股在过去四个月里的走势出现了急剧分歧。归根结底,七大股的长线回报将取决于其各自经营模式的底层业绩。虽然本文无意预测具体企业的表现,但我们相信,主动管理人将有能力区分七大股各自的相对潜在回报,并据此调整投资组合的仓位。有句老话说,分散投资才是市场内唯一的免费午餐。投资者只要牢记,就像当年那部西部片中一样,“七大股”中只有三只能在最后的决战中存活下来。