市场观察:一块2x4的木方要多少钱? 美国5月份通胀数据再度飙升

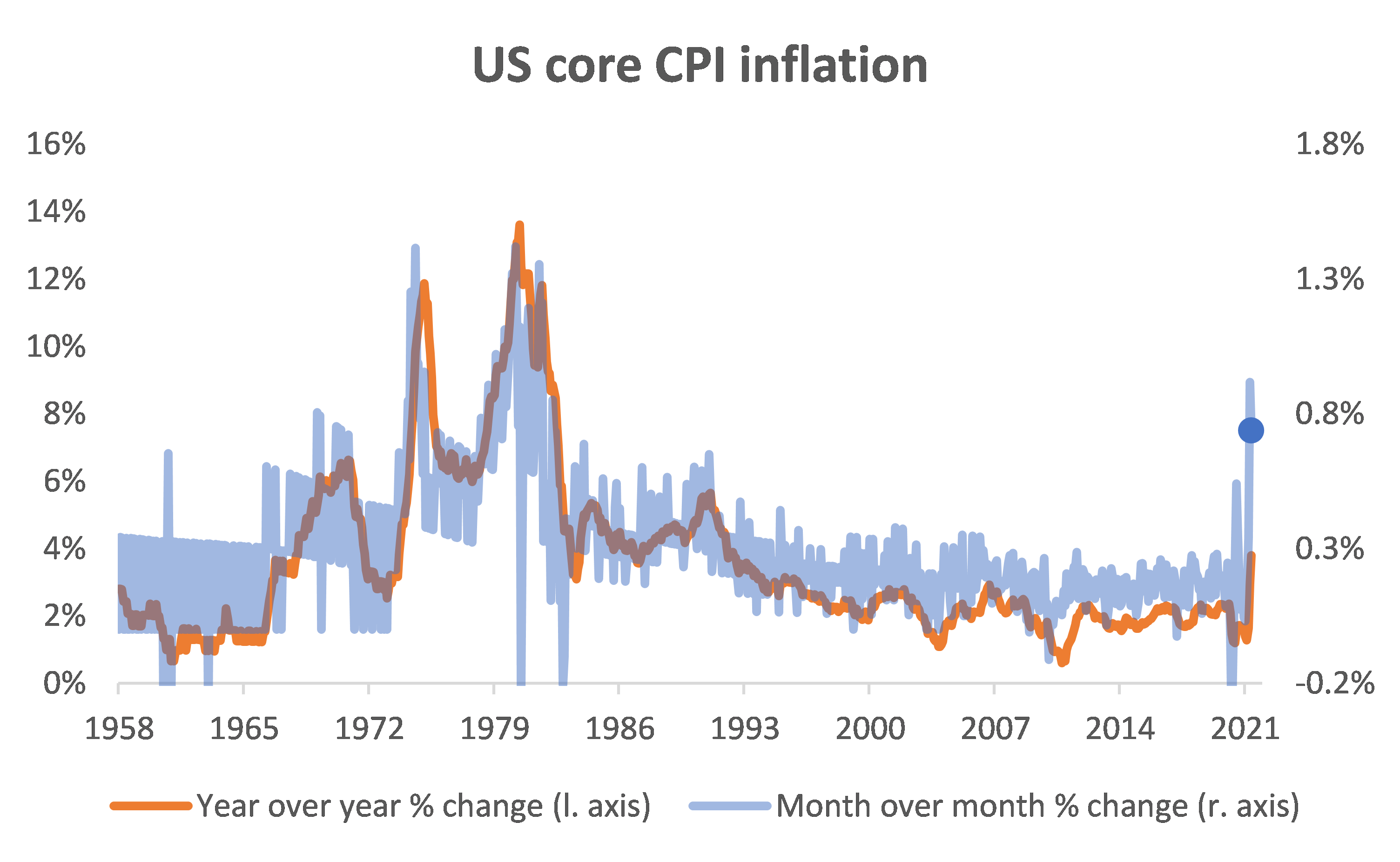

美国劳工部于今日公布,5月份的核心消费者物价指数(CPI)同比大增3.8%。这代表美国通胀率 连续第二个月明显超出预期,而且数值相当大——4月份和5月份的通胀率均为20世纪80年代初以来的最高水平(详见下图中蓝线部分,最右侧圆点标示为今日发布数据)。

所以现在需要开始担忧美国通胀失控吗? 或许还不至于。

强劲通胀依然只限于少数几个行业,与上月相同。

上个月,我们注意到,近 80% 的通胀源自于暂时性因素。 简单来说,美国的二手车(由于半导体短缺)以及机酒等领域的价格均出现大幅上涨,但这更多是随着经济正常化而出现的 价格低位复苏。这类通胀不太可能长期持续。再看本月出现大涨的物价又在哪些领域? 主要有二手车(老面孔)、机票(老面孔)以及餐厅(新面孔)。

机酒等领域的价格依然远低于疫前的趋势水平,说明它们在今后数月内有一定可能甚至是大概率还会进一步上涨。但展望2022年及之后,我们需要在更根本的层面上思考通胀。

通胀的根源:供需失衡

供应短缺通常会随着时间推移而自行解决,因为更高的价格和利润能激励企业投资以建设新产能,或者在导致供应短缺的事件或催化因素消失时自然回升。当然,如今我们面临着新冠疫情危机。它不仅对全球经济造成了巨大的冲击,还促使各国政府采取空前的财政刺激措施,以维持经济运转。总而言之,通货膨胀是由于流通的资金 过多,而供应的商品和服务太少。

之前,美国政府的经济刺激方案 – “美国拯救计划” (American Rescue Plan)向每位消费者发放1,400美元的支票,大幅提振了消费需求。但以后继续发放支票的可能性不大。即使拜登总统能够通过他的后续刺激计划——即“美国工作计划”和“美国家庭计划”——这些法案对经济的影响将分多年逐步兑现,因此对眼下通胀的需求端影响较小。

同时,尽管 有760万美国人尚处于失业状态,经济的供给端仍然面临短缺引起的限制。在新冠疫情期间,工人的安全和健康受到威胁,一部分人不愿意重返工作岗位;新冠疫情也导致劳动家庭的孩子无法正常上学,对劳动力供应产生了较大影响。“美国拯救计划”慷慨提供联邦失业救济(除每周平均约300美元的常规州级救济外,每周再发放300美元),这意味着目前低薪工人不工作能领到的钱可能更多。

然而,我们认为,这些问题大多有望在未来几个月内自行解决。疫苗效果较好,这一点值得庆幸。美国的新冠病例也处于2020年3月以来的最低水平。随着儿童重返学校,加上今年晚些时候越来越多的青少年可以接种疫苗,应该会缓解由于孩子无法上学引起的劳动力紧张。联邦失业救济产生的扭曲效应也会消退,因为联邦失业救济计划本身预计在9月到期,而且美国一半的州已经宣布提前结束救济,其中一些将于本周末正式生效。

2022年通胀预测:价格上涨放缓?

一旦需求端和供应端的扭曲效应消失,我们预计2022年核心通胀将回落至合理水平,即核心个人消费支出通胀为2%或更低。这是我们的基准预测。根据我们的宏观模型,在开始担忧通胀长期高企之前,还有较大的产出缺口(或闲置产能)需要吸收。 话虽如此,请注意,关于通胀失控的风险,上文只说了“或许还不至于” 。简而言之,预测未来是困难的,我们需要注意,我们的预测有出错的风险。我们可能错在哪里——如何识别这样的风险

一种可能性是,少数几类商品的通胀推升家庭和企业的通胀预测,导致整个商品和服务篮子的价格形成过程出现自我强化的上升趋势。这个可能性无法排除,但目前为止,例如通胀保护国债(TIPS)的盈亏平衡通胀率等通胀预期指标依然稳定在与美联储中期目标(2%)持平的水平。如果通胀预期有上升的迹象,说明我们目前的预测存在较大风险。第二种可能性是,最近几个月工资的快速上涨持续到2022年。由于上文提到的扭曲效应,我们认为这种可能性较低。但是,如果我们想错了,如果企业愿意且能够通过提高消费品价格的方式,将工资涨幅转嫁给消费者,就会成为值得担忧的问题。我们将关注亚特兰大联储银行的“工资追踪器”等指标,看工资上涨是否比我们预想中更持久、更强劲。一般而言,如果工资涨幅超过生产力增长(趋势水平约为1.5%)和定价权(美联储目标水平为2%),说明劳动力市场的周期性压力有导致通胀问题的风险。综合考虑统计数据中可能出现的正常噪点,我们认为,如果2022年工资涨幅超过4%,将成为我们目前的预期存在风险的另一个标志。

第三种可能性是,美国经济复苏势头极为强劲,迅速耗尽闲置产能,并达到过热的程度,且速度远超我们或大部分其他经济学家的预期。我们预计 2021 年美国实际 GDP增幅为 7%,这将是美国 36 年来的高点。目前为止,经济和企业盈利数据总体好于预期,同时,在这760万失业工人中,并非所有人都想重回劳动力市场。新冠疫情似乎已经促使更多婴儿潮一代的人决定提前退休。如果新增非农就业岗位恢复强劲增长,即每月达75万至100万个,美国经济最早有望在2022年第一或第二季度实现充分就业。

最后,并非所有通胀都是一样的通胀。目前房地产市场十分火热,而业主等价租金(Owner’s Equivalent Rent)是消费者物价指数和个人消费支出通胀篮子中占比最大、最重要的成分。库存紧张支撑房价进一步温和上涨,可能继续利好这个非常重要的周期性通胀类别。

投资组合中的通胀对冲

我们相信,多元化分散的多资产投资组合最适合应对未来数月甚至数年宏观经济和市场可能出现的各种情况。如果通胀进一步上涨,我们预计投资组合中风险较高的部分将提供合理的中期实际回报率。

股票可以对冲一部分通胀,因为企业可能通过提高价格,减轻原材料和劳动力成本上涨对利润的影响。在股票市场中,我们预期价值股的表现会好于成长股,尤其是在短期内,因为利率上升对成长股现金流折现的影响更大,毕竟成长股的现金流一般发生在更久远的未来。此外,目前来看,价值投资风格配置的能源和材料股更多,后者提供天然的通胀对冲。

在历史上,上市不动产,如房地产投资信托REITS和基建项目,也提供合理的通胀风险对冲。我们认为,固定收益证券和低波动率股票的表现可能落后,但也意识到这样说过于笼统。在固定收益领域内,短久期高收益债券和浮息银行贷款有可能跑赢大市,我们认为在通胀上升的情况下,这些领域是获取alpha回报的好机会。

结论

虽然5月的通货膨胀率高于预期,但成本上涨主要受暂时性因素的推动。随着供应追上需求的增长,今年晚些时候这些问题将自行解决。在此背景下,我们认为,随着2022年的临近,目前的通胀压力有望放缓,经济将回到更正常的状态。

换言之,如果您和本文的作者一样,震惊于当前一块2x4的木方价格如此之贵 – 那么就考虑把家里的装修工程推迟到明年罢。