美国的信用评级下调:市场短期或将泰然处之

五月,穆迪(Moody)将美国的长期信用评级从 Aaa 下调至 Aa1——这一举措与标准普尔(S&P)在 2011 年和惠誉(Fitch)在 2023 年做出的举措类似。穆迪表示,此举是由于美国持续存在巨额财政赤字。

市场对此反应平静。标普500指数于周一小幅收涨,10年期美债收益率基本持平,尽管收益率曲线趋于熊市陡峭化。

引起市场动荡的可能性不大

我们认为,评级的下调不太可能对市场造成实质性干扰,原因有三:

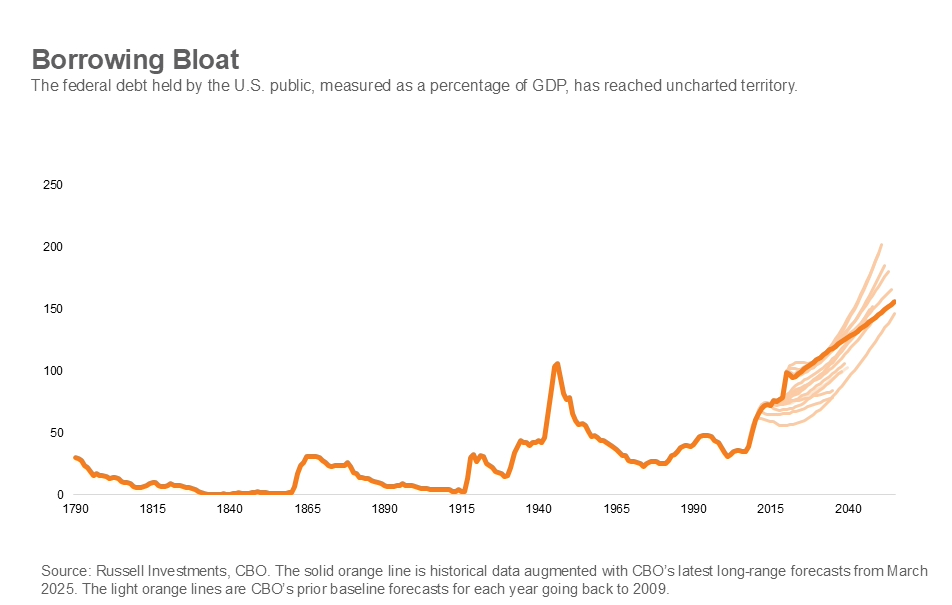

1. 美国财政困境由来已久

美国财政结构存在缺陷,无法长久,这早已不是新话题。自20世纪初的Alan Greenspan以来,历任美联储主席都曾在国会听证中公开指出这一问题。问题的核心在于,随着人口老龄化,社会保障和福利支出的压力持续上升,而相应的资金却严重不足。这一趋势对于关注该议题的经济学家而言,就如“慢动作的列车失事”,是一场缓慢推进的灾难。例如,美国国会预算办公室(CBO)作为一个无党派机构,其长期预测一直显示出2030年代和2040年代的债务水平将呈指数型增长。而自2022年以来的利率上行,更会加剧这一趋势。

2. 市场具有前瞻性

我们的固定收益策略团队早在美国去年11月“红色浪潮”选举结果前后,便讨论过如何将其财政风险计入长期国债的定价。我们当时上调了长期国债的合理期限溢价估值,并已在目前的市场走势中看到了这一变化——大多数模型显示,美国国债的“风险溢价”(即投资者持有债券所需的额外回报)目前位于金融危机之后的高位区间,约为0.75%。

3. 出现强制抛售的可能性不大

我们的交易部门指出,早在2011年,许多投资指引就已重新修订,以避免因信用评级进一步下调而被迫抛售资产。此外,穆迪仍将美国的国家评级上限维持在AAA,这意味着部分优质企业(例如Microsoft,Johnson & Johnson)仍可保留其AAA评级。

未来存在的风险

以上这些并不意味着对于美国面临的长期财政挑战可以掉以轻心。这些挑战是真实存在的,只不过它们早已为市场所知。那么,哪些因素可能会加速市场对这些财政风险的重新评估,使风险随之反映到资产价格中?

首先,特朗普总统提出的所谓“大而美法案”(Big Beautiful Bill)目前正在众议院审议。如果市场认为该法案过于刺激通胀,可能会引发债券市场的动荡。但就目前来看,该法案的影响相对温和——预计仅能提振几个百分点的通胀增长。

其次,随着社保和医保信托基金预计将在2035年和2036年相继耗尽其资产,美国国会或将在未来十年末被迫直面更棘手的社会保障改革问题。如果不进行改革,这些项目的受益者将在未来面临福利的即时削减——这在政治上令人难以接受,可能会促使国会采取长期以来一直所需的行动。