为什么在股市下行期间应该投资于私募市场

当下,环球经济面临不确定性、境外市场利率持续攀升、环球股票市场自高点回落,这为将资本投入私募市场创设了特别有吸引力的环境。在本文中,我们将探讨一些关键考量因素,说明为什么我们认为2023年将会成为私募市场,包括私募股权(Private Equity)、私募二级市场(Secondaries)和私募债务(Private Credit)颇具吸引力的初始投资年份。

为什么私募股权会在2023年蓬勃发展

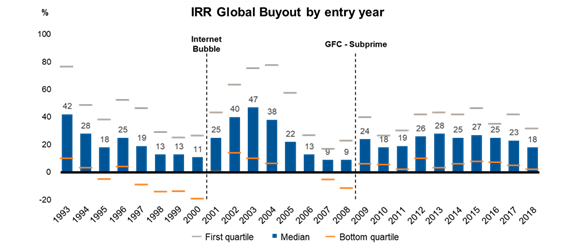

下面的图1展示了1993至2018年26个年份全球收购内部回报率(IRR)的中位数。如图所示,历史表现显示最好的年份是严峻的经济环境和股市负回报之后的年份,例如2000年代初期的互联网泡沫或者2008年的全球金融危机之后的年份。

图1:按投资进入年份计算的全球收购IRR 数据来源:Hamilton Lane, Cobalt, 1993年至2018年

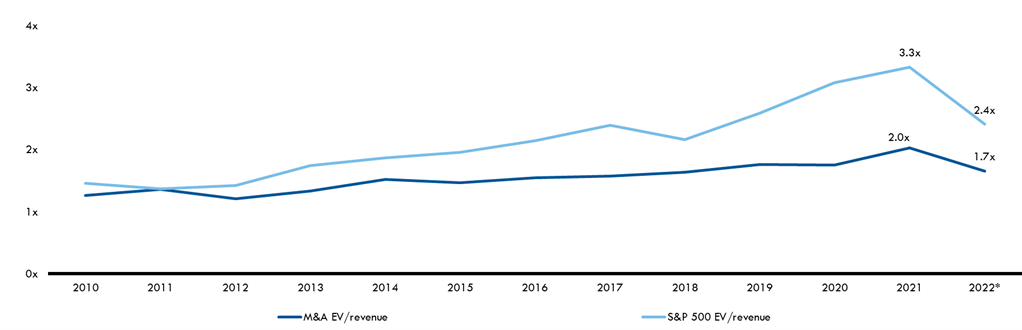

另一个关键考量因素是,私营公司的进入估值倍数(Entry Multiples)目前低于公开市场交易的公司。图2展示了自2010年以来基于企业价值(EV)/收入的公开市场交易公司与私营公司估值倍数。尽管自2010年以来私营公司平均交易价格较标普500成分股有20%的折价,但在2022年年底,以企业价值/收入倍数计算,私营公司的交易价格比公开市场交易的公司便宜了40%。鉴于此种吸引人的估值环境,将资本配置给优质的私营公司应该会使得2023年份开始的私募投资有强劲表现。

图2:公开市场交易公司(浅蓝色) Vs 私营公司(深蓝色)的估值倍数

数据来源:Pitchbook, 2010年1月至2023年1月

2023年私募基金二级市场(Secondaries)机会成熟

充满挑战的市场环境为投资者带来了机会,为以折扣价进行收购创造了更多空间。这种趋势与以前的经济衰退或困境环境如出一辙,可以为私募基金的二级市场策略创造巨大的机会。

通过专注于私募基金二级市场投资和相关策略,我们相信有大量机会为市场提供流动性并为投资者带来可观的回报。影响二级市场的因素之一是 “分母效应”。股票和债券估值大幅下跌,这已影响了机构投资者的战略性资产配置,迫使他们从投资组合的其他部分抽取资金。在此情况下,私募市场管理人可以作为流动性解决方案提供商介入,以较低的价格买到资产,为他们的投资者提供良好的投资机会。

从私募基金二级市场的机会来看,我们通常会看到传统的私募市场基金在推出三到五年后开始更换所有者,因为当投资组合已经充分发展的时候,标的成熟度提高,让买卖双方可以更加透明地交易。因此,如果我们回顾最近几年全球资金对私募股权的巨大兴趣,我们可以预料到将有大量资产进入到二级市场。除了一些有限合伙人(LPs)开始以较资产净值更大的折扣进行交易外,我们还看到普通合伙人(GPs)资金存续需求的持续增长。从本质上来讲,为现有投资组合寻求流动性来源的管理人或会吸引二级市场上的买家。

私募债收益率持续提升

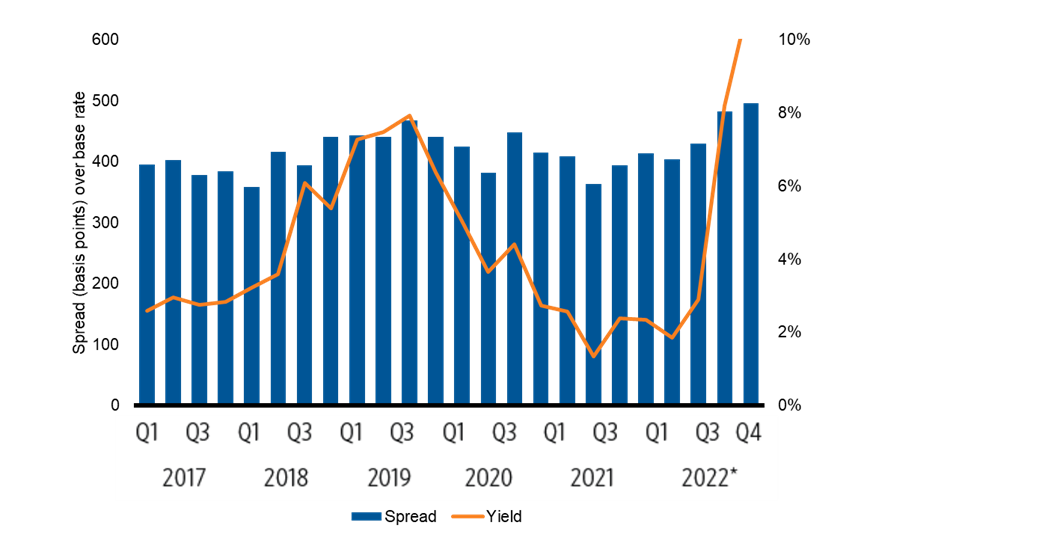

在讨论私募债务资产时,我们要强调的是,自2021年年初以来,利差和收益率均显著上升。图3展示了新发行杠杆收购(LBO)相对于基准利率的利差以及收益率。就与基准利率的利差而言,其水平已从2021年的387个基点扩大到2022年的514个基点。此外,同期收益率从4.7%上升到了9.86%。

图3:新发行杠杆收购(LBO)相对于基准利率的利差以及收益率

数据来源:Pitchbook, LCD, 2021年1月至2022年12月

此外,2024-2026年期间有5,540亿美元的到期私募债务需要以更高的利率续期(Apollo, S&P LCD, Bloomberg,截至2022年9月)。鉴于当下的市场情况,我们认为私募债务为投资者提供了颇具吸引力的入场点,并有可能通过在协议中规定更严格的限制性条款来进行信用风险管理。

2023年份–一个极具吸引力的入场点

总结而言,在私募市场,最好的投资机会或出现在股市下跌、利率上升和经济不确定的时期。因此,我们认为2023年或是将资金投入私募市场(包括私募股权、私募基金二级市场和私募债务等)的合适时机。对过去表现的分析表明,最好的初始投资年份是那些在经济衰退期间或之后不久开始的年份。另外,目前私募基金的二级市场交易价格相对于资产净值的折让幅度扩大,私募债务可获得的收益率为投资者提供了一个极具吸引力的入场点。正是在这些困难的市场环境中,顶级私募市场管理人可以做出为投资者带来可观潜在回报的投资。