2022 年第一季度固收管理人报告:通胀影响大于预期

在不断变化的政策环境中,利率和资产类别偏好会发生怎样的变化?

在本次最新调查中,60 位领先的债券和货币基金管理人就未来几个月的估值、预期和前景做了探讨。

在之前的调研中,市场预期美联储将于 2022 年下半年加息。欧央行在通胀问题上会维持较为鸽派的态度,会坚持认为尽管供给侧存在问题,但物价走高是暂时性的。这在看好欧债甚于美债的投资者群体中引起了共鸣。管理人们对美国高收益债市场回报也不再那么看好。他们争论的另一个问题是,中国房地产市场的债务危机对整体新兴市场债务的影响。

自那以来,持续走高的通胀和美国货币政策快于预期的收紧节奏,推动整个金融市场录得自 2020 年 3 月(新冠引发暴跌)以来最糟糕的单月(2022年1 月)表现。今年 2 月,英国央行将利率从 0.25%上调至 0.5%,为 2004 年以来首次连续加息,而欧央行行长克里斯蒂娜•拉加德 (Christine Lagarde) 也拒绝严格排除今年加息的可能性。此外,中国房产市场债务问题的持续并未给全球市场带来更大的动荡。但是,自调研结果发布后,随着俄罗斯于 2 月 24 日对乌克兰发起特别军事行动, 俄乌以及北约 (NATO) 国家之间的地缘政治冲突进一步加剧。

有鉴于此,我们迫切希望了解,对于通胀、货币政策收紧和风险水平上升的影响,管理人们的看法发生了怎样的变化。

高通胀逼退鸽派

利率债管理人的观点

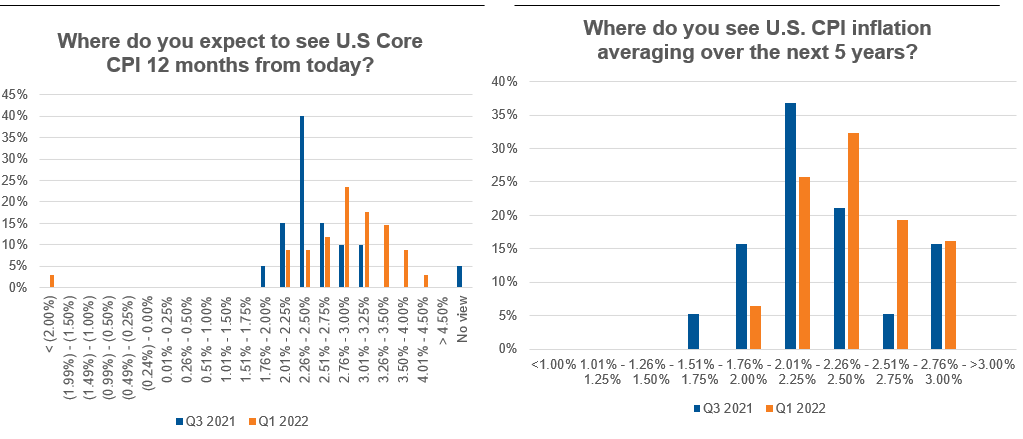

- 鉴于美国高通胀的持续存在,管理人更新了他们对于未来 12 个月的预期。现在,超过三分之二的管理人预计核心通胀率在 2.5-3.5%。此外,预期通胀率降至 2.0%以下的管理人数为零,仅有 9%的管理人预期通胀率在 2.0-2.25%。

- 因此,91%的管理人笃信美联储将于2022年 3 月启动加息。大多数投资者 (52%) 预期 3 月加息之后,美联储年内还将加息四次。投资者预期 2022 年之后现金利率将被上调 3-4 次。不过,随着信息不断变化,新数据不断加入,投资者的预期可能仍然会变化。

- 大多数管理人 (59%) 预计,由于美联储的 tapering,美国国债的供需平衡会变得不那么有利。此外,47%的管理人预计财政刺激将继续对经济复苏提供支持,并部分抵消货币政策收紧带来的负面影响。

- 关于风险,大多数管理人(61%) 认为政府或央行的政策失误会是主要的风险来源。与此同时,对中期内滞胀的担忧有所减弱,只有 26%的管理人表达了此担忧,上次调查这一比例为 53%。相形之下,认为风险资产的重大重新定价是主要中期担忧的管理人从 32%上升到 50%。

Click image to enlarge

投资级 (IG) 信用债管理人的观点:情绪在转变

- 管理人们觉得 2021 年观察到的去杠杆化趋势已经结束。半数管理人预计美国 BBB 级公司的杠杆水平将保持不变。也鲜有管理人预期公司的杠杆水平会大幅提高。此外,投资者也预期欧洲 BBB 级公司杠杆率将维持稳定,受访者中持有该观点的比例为 61%。

- 与此同时,认为当前利差补偿了信用质量恶化潜在风险的管理人比例维持稳定。然而,认为考虑到当前利差和杠杆预期应保持谨慎的管理人比例延续下降趋势——从 2021 年 5 月的 40%下降到 2021 年 9 月的 30%,再到 2022 年 1 月的 21%。

- 有趣的是,较之现金,投资级债券对管理人们的吸引力进一步下降,已经降至仅在 2018 年年中观察到过的低水平——当时投资者正将注意力转向美联储的限制性货币政策。这一迹象表明,投资者更关心利率上升的影响,而非企业基本面。

- 另外,管理人仍然偏好高收益级 (HY) 债券,这块的总体得分自上次调研微幅上升。管理人们对其他证券化债券的兴趣也在增加,超过了对投资级债券的兴趣。不过,尽管管理人们持有现金的兴趣急速上升,他们仍然偏好其他资产类别

全球杠杆信用债 (Global leveraged credit)

- 全球杠杆信用债管理人认为上行空间依然有限,预期利差不会收窄。与此同时,预计利差适度走扩的管理人比例从 20%上升到 47%。另外,预计利差将保持稳定的投资者比例从 80%降至 53%。

- 管理人们对发债主体的信用状况大体仍较为乐观,但信心度有所下降。预计企业基本面改善的管理人比例从 2021 年 9 月的 85%降至 2022 年 1 月的 65%。预计信用指标将保持相对稳定的管理人比例从 10%增加到 30%。

- 在该市场,管理人们更看好美国的杠杆贷款,40%的受访者表示出明显偏好,较之前的 24%上升。另一方面,对新兴市场债务 (EMD) 的兴趣从同一水平下降到 10%。

- 对“堕落天使 (fallen angels)”的信心依旧,其中半数受访者将他们归类为“冉冉升起的新星”,而另一半则将他们归类为具潜在吸引力的机会。

- 投资者明显调降了回报预期,从 4.0-4.9%(2021 年第三季度为 48%)调降至 0-2.9%(本次调研为 50%)。不过,管理人们并不认为未来 12 个月回报会转负。

- 投资者的注意力完全转向了通胀(30%的受访者)及其对央行收紧货币政策的影响 (40%)。这使得对地缘政治风险上升和 GDP 增长放缓的担忧变成了次要担忧。

全球风险

新兴市场

- 就新兴市场本币债 (LC EMD) 而言,管理人们对新兴市场货币的表现仍持建设性态度,近 63%的管理人预计新兴市场货币在未来 12 个月回报为正,59%的管理人预计新兴市场货币在未来 3 年回报为正。

- 70%的管理人表示未来 12 个月他们偏好本币甚于美元,高于之前的 57%。然而,更长期来看吸引力则有所减弱,只有 58%的受访者表示更偏好本币工具,低于上次调研的 77%。

- 从区域层面来看,大多数投资者依然看好拉美 (54%)。40%的管理人预计土耳其里拉将是 2022 年表现最差的新兴市场货币,高于上次调研的32%。

- 投资者对俄罗斯卢布的兴趣下降,只有 19%的经理(之前为 37%)预期卢布将成为表现最佳的新兴市场货币。尤其是在俄乌冲突导致西方国家对俄罗斯实施了严厉深远的制裁之后,情况更是如此。

- 在新兴市场美元债领域,38%的管理人预计未来 12 个月利差收窄,2021 年第三季度时为 29%。8%的管理人预计利差将扩大。未来 12 个月的加权平均预期回报率为 3.0%,与 2021 年三季度的调研相比下降了约 0.72%。

- 与之前的调研类似,管理人们更倾向于埃及、乌克兰和墨西哥是未来 12 个月预期回报最高的国家。中国和菲律宾仍是前两大低配国家。

欧洲和亚太货币

- 三分之二的管理人预计欧元会处于 1.11-1.20 欧元/美元的水平。不过,大多数管理人预计会有几轮走软,底部会在 1.01-1.10 欧元/美元。然而,这种风险状况是非对称的,因为 78%的管理人认为欧元对美元不会超过 1.20 欧元/美元的水平。

- 关于英镑,三分之二的受访者认为英镑对美元会在 1.31 英镑/美元和 1.40 英镑/美元之间。与欧元类似,管理人们认为上行空间有限,69%的受访者认为今年的任何时点,英镑对美元都不会高于 1.40 英镑/美元。

- 22%的管理人预计日元将会是表现最差的十国集团 (G10) 货币。然而,对于美元的表现,似乎还没有形成具体的共识。只有28%的管理人预计美元和澳元将会成为表现最好的货币。

证券化板块

- 证券化领域的观点不那么保守:43%的管理人表示未来 12 个月,他们会在回报导向型证券化投资组合中增配风险资产,高于 2021 年三季度调研的 19%。同样,43%的管理人表示会维持目前的风险水平,低于上次调查的 75%。

- 当被问及是否有可观的贝塔持仓时,67%的管理人表示投资组合中已经有了多头持仓,高于 2021 年一季度调查的 27%。与此同时,仅 14%的管理人已有空头仓位,21%的经理预计将进一步增加空头仓位。

- 预计非机构利差收窄的投资者比例从 2021 年 9 月的 50%降至 2022 年 1 月的 14%。另一方面,预计利差维持在区间范围内的管理人比例从 31%上升到 43%。预计利差走扩的管理人比例从 19%增加到 43%。

- 管理人们对贷款担保凭证(CLO)市场风险的观点较为均衡,57%的人提到整体避险情绪是主要风险,其次是底层贷款抵押品信用质量的恶化。

结论

2021年通胀持续走高,美联储和英国央行均表示会采取更加积极的干预措施,这让市场参与者颇为意外。如今,市场和美联储对于今年加息时间已经形成了一致的看法,这在一定程度上缓和了我们在2022年 1 月份经历的市场波动。也导致投资级债券吸引力有所下降,但对高收益债券的需求增加。

与此同时,欧央行行长拉加德随即警告称,加息可能损害经济复苏。有鉴于此,管理人们对欧洲大陆的投资级债券信心不改——略优于美国。不过,欧央行拒绝排除今年加息的可能性,这增加了一些政策不确定性,可能会改变投资者的情绪。

就新兴市场而言,鉴于中国房地产市场对中国整体经济的不利影响并未成为现实,市场情绪略有回升。管理人们看好拉美看空土耳其,归因于土耳其央行采取的非正统货币政策。尽管投资者对俄乌冲突有一定的担忧,但他们对乌克兰较为看好。在我们看来,这提出了一个问题,即管理人们是否低估了地缘政治事件所带来的风险。

另一个关注度减少的话题是新冠疫情。 这合乎情理,因为疫苗接种计划持续推广,而且在不断地发展以应对新的变种。虽然如此,去年底当市场信心满满时,奥密克戎变种的出现却引发了巨大的市场波动。现在的问题是,是否会出现另一个更危险的变种阻碍经济的复苏呢?