首席战术观察 | 2021 年第 2季度固收管理人报告:疫情结束的曙光

在之前第一季度的调查中,市场情绪已经迅速演变,管理人们已经对疫苗、财政支出和宽松货币供应三管齐下会对资产价格构成支撑形成共识。管理人们对经济复苏速度表示更为乐观,并提高了对收益的风险偏好:对投资级资产的偏好有所降低,并逐渐向高收益资产和本币及美元新兴市场债倾斜。对于通胀走高,管理人们倾向于预计通胀水平会维持在美联储目标通胀率附近。管理人们的一致预期似乎符合当时美联储公开市场委员会的会议纪要:即通胀受到抑制的威胁大于通胀高企。

自那以来,美国核心通胀于4月份飙升至同比3.0%,而后5月份又激增至同比3.8%——这种水平上一次出现是在20世纪90年代初。5月份公布的美联储公开市场委员会会议纪要显示,一些成员讨论,如果经济“继续快速向委员会的目标靠近”,则要调整每月的资产购买规模。然而,美联储也向市场保证,通胀数字走高是暂时性的,数据与他们的模型一致。而投资者对于这些美联储消息的解读,会是鹰派还是鸽派呢?

随着经济复苏无可否认地加速,在这一季度的调研中,我们让管理人重点探讨了对市场估值的看法。鉴于通胀数据总体超出市场预期,他们是否预计通胀会持续一段时间,而这是否会迫使央行提前加息,或开始缩减资产购买?在这份最新报告中,72位全球领先的债券基金和货币基金管理人对市场未来几个月的估值、预期和前景进行了展望与分享。无可辩驳的是,经济复苏正快马加鞭,在此背景下,我们重点询问了固收管理人们对于市场估值的看法。

通胀加入派对

利率债管理人的观点

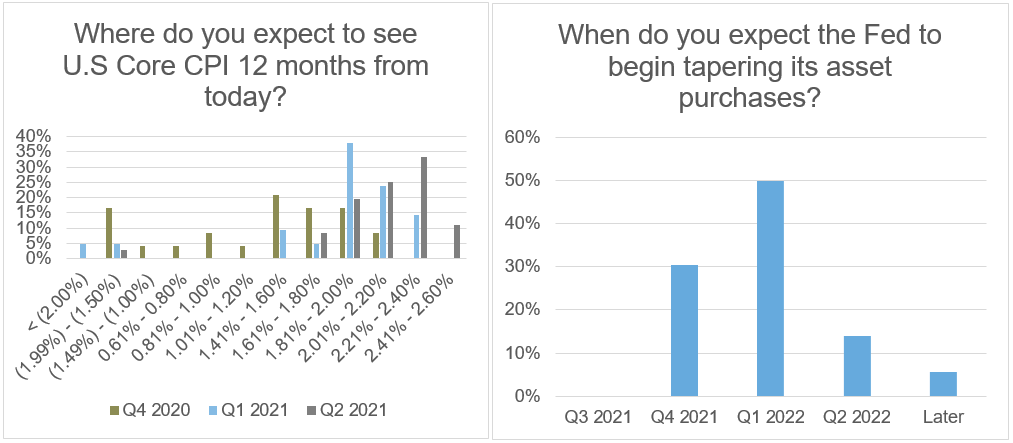

- 通胀预期急剧攀升。约70%的管理人预计未来12个月的美国通胀率将超过2.0%,而在我们一季度的调查中持同样观点的为38%。该通胀预期达到了去年一季度以来的最高水平,去年一季度有75%的管理人预期通胀会超过2%。

- 美联储能否兑现诺言? 约50%的管理人预计美联储会兑现通胀承诺,然而约30%的管理人对美联储能否实现目标持怀疑态度。在我们一季度的调查中,60%的管理人相信美联储会兑现通胀承诺。

- 31%的管理人预计美联储最快将在2021年四季度开始缩减资产购买计划。不过,一致预期是美联储将在2022年1季度开始逐步减少资产购买。

- 管理人认为利率会在较长时间内保持较低水平。约80%的管理人预计美联储下次加息不会在2023年前发生。而在我们一季度的调查中持同样观点的管理人比例为36%。80%的管理人预计,加息启动后,每年将加息2至4次。

- 不过,对于美国国债收益率曲线走势的共识降低。43%的管理人预计未来12个月收益率曲线将呈现熊市走峭,而在我们一季度调查中,同意此说法的管理人比例为71%。

- 86%的受访者预计未来12个月美国10年期国债收益率将在2.0%至3.0%之间波动。近45%的受访者预计将在2.5%至2.75%之间。

- 2.3%附近是管理人们相信美联储会认为的具有破坏性的美国10年期国债水平(即美联储会实施某种收益率曲线控制的水平)。在今年一季度的调查中,1.9%是市场参与者相信的美联储认为具破坏性的水平。

- 当被问及美联储是否会在利率上升导致风险资产脱轨之前实施收益率曲线控制时,只有17%的管理人同意该说法,另有70%的管理人认为这种曲线控制根本不会发生。

Click to enlarge the image

数据来源:罗素投资2021 年第 2季度固收管理人报告

投资级信用债管理人的观点:管理人是否担心估值水平?

- 近30%的受访者预计未来12个月全球市场利差将适度扩大,为2020年一季度以来的首次。在我们今年一季度的调查中,表达同样观点的仅为5%。60%的管理人仍然认为未来12个月利差会呈现区间震荡。

- 情绪变化? 管理人预计未来12个月全球市场利差将扩大5个基点。在之前的调查中管理人预计利差会收窄6个基点。

- 管理人对投资级公司杠杆下降信心依然,70%的管理人表达了此种看法。近30%的管理人预计杠杆率在未来一年至少会保持稳定。市场情绪有所恶化,管理人对投资级债券在未来12个月击败现金的信心减弱。此外,在被问及当前利差是否能弥补当前的风险时,约40%的管理人提到谨慎是有必要的,比之前的调查增加了7.0%。

- 大多数管理人仍然看好美国市场,认为美国是回报最有吸引力的地区,而新兴市场势头有所减弱。不过,英国投资级公司逐渐获得管理人的青睐。同时,鉴于投资者越来越关注ESG ,管理人认为能源和公用事业板块是可能因潜在风险而出现重大错误定价的领域。

全球杠杆信用债管理人: 观点更为均衡

- 83%的管理人预计未来12个月全球市场利差会区间震荡,而我们之前的调查中这一比例为50%。仅9.0%的管理人仍然预期利差会适度收窄,比一季度调查低 30%。

- 对基本面持积极态度: 70%的管理人预计公司基本面将出现重大改善,比我们之前的调查高出65%。

- 自2020年二季度以来,管理人对美国高收益债券兴趣稳步下降,而美国杠杆贷款是管理人预期会发现最具吸引力机会的市场,其次是夹层贷款资产支持证券(CLO Mezzanine)。

- 回报预期保持不变:约60%的管理人预计美国高收益市场的总回报将在4-5%的范围内。

- 通胀和利率上升是管理人认为未来12个月全球高收益市场最担心的潜在风险。但在我们一季度的调查中未曾有管理人表达对通胀的担忧。在本次调查中,受访者似乎也不太担心疫苗推广缓慢。

- 约70%的管理人仍然认为“堕落天使”(Fallen Angels, 信用评级由于公司状况恶化或某些特殊事件从投资级被调降到高收益级)是一个潜在的好机会,其中23%的管理人认为该类债券是潜在的后起之秀。

- 对违约的担忧消散:近80%的管理人预计未来12个月全球市场违约率将在0-3%之间。在我们一季度的调查中,50%的管理人仍然认为违约率会在3-5%之间。

全球风险

新兴市场

- 本币新兴市场债方面,管理人对新兴市场货币的表现仍持非常建设性的观点,近86%的管理人预计未来12个月发展中国家货币将有积极的表现。约17%的管理人预计未来12个月新兴市场外汇将有强劲的正收益,而在我们之前的调查中这一比例为40%。11%的管理人预计未来12个月外汇表现欠佳。

- 管理人预期未来12个月巴西雷亚尔和俄罗斯卢布会是表现最好的货币。35%的管理人预计未来一年土耳其里拉会是表现最差的货币。在我们一季度的调查中,30%的管理人认为里拉是全球新兴市场政府债券指数(GBI EM)中最具吸引力的货币,短短几个月该判断已经完全扭转。

- 63%的管理人认为外汇将带来正收益,而10%的管理人认为未来12个月利率正收益潜力最大。约30%的管理人预计外汇和利率的组合将有助于实现正收益。此外,约90%的管理人仍认为,货币贬值是有债务重组风险国家的风险释放阀。在上一次调查中,持同样观点的管理人比例为66%。

- 管理人对美元新兴市场债不是很看好。仅33%的管理人预期未来12个月美元新兴市场债指数的利差会收紧,而一季度时为74%。未来12个月的加权平均预期回报率为3.9%,与去年四季度调查相比下降了0.8%。

- 新兴市场与发达市场在增长差异方面的差距缩小:47%的管理人预计增长差异将保持在1-2%之间,而在此前的调查中持同样观点的比例为36%。现在有31%的管理人预计未来12个月的增长差异会在2-3%之间。

- 管理人再次表示他们更看好乌克兰和埃及会成为未来12个月预期回报率最高的国家。中国和菲律宾仍是前两大低配国家。

- 对于管理人而言,美联储政策是未来12个月美元新兴市场债表现最重要的风险因素,其次是美国国债价格的变化。

- 有趣的是,44%的管理人表示他们的美元新兴市场公司债敞口超过15%,为本项调查开始以来的最高水平。

欧洲和英国

- 预期欧元价格区间扩大:约80%的管理人预计欧元将在1.21-1.30区间交易。在我们一季度的调查中,61%的管理人预计欧元价格区间将在1.21-1.25。

- 英镑升值共识增多:约72%的管理人预计未来12个月英镑会在1.41-1.50的区间。

证券化板块

- 对证券化市场的看法更为保守:19%的管理人表示,他们将在未来12个月内增加回报导向型证券化投资组合的风险,低于我们一季度调查中的50%。67%将维持现有风险不变。

- 当被问及是否持有重大beta头寸时,22%的管理人表示投资组合里已经拥有多头头寸,比一季度调查时的64%大幅降低。50%的管理人预期会增加空头头寸。

- 48%的管理人预计未来12个月非机构利差将适度收窄,比我们一季度的调查结果下降9%。29%的受访者预计利差将在一定范围内徘徊。

- 关于CMBX.6.BBB-的多头/空头头寸,47%的管理人回答会持空头头寸 ,而32%回答会购买保护。

- 对围绕CLO市场的担忧,管理人们的观点更为均衡,57%的人认为普遍的避险情绪是主要风险,其次是底层贷款抵押品信用恶化。

结论

仅仅几个月的时间,调研的结果却大相径庭。尽管疫情导致的封锁对我们许多人来说已经迁延日久,但世界许多地区的经济却一直在以惊人的速度复苏。这大大推高了通货膨胀,特别是在过去两个月。我们的管理人们明白这些高读数只是暂时的,但仍然给出了未来12个月美国通胀率会继续攀升的预测。

这项调查是在美联储近期声明之前完成的,但管理人们准确地估计到了潜在的利率上升。原因是,6月中旬美联储改变了基调,预测2023年会加息。

话虽如此,美联储基调的转变导致了收益率曲线趋平,通胀的市场定价也有所降低,这与调查参与者的共识是相左的。管理人们明确预期利率会就此走高,但也许一些技术性因素(比如养老金对于长久期的需求)可能在起作用。

不管美联储的基调和调查参与者对潜在通胀的担忧如何转变,很明显,管理人们对大多数信贷的展望相对稳定,但对收益率较高的种类比较偏爱。

进入我们的下一个调查周期,我们将深入讨论全球的重新开放,我们会紧密跟踪全球固收管理人们对于增长和通胀的看法将会如何演变。