2021年第3季度固收管理人报告:“持续存在”的暂时性通胀

在这份最新调查中,53位全球优秀的债券基金和货币基金管理人对未来几个月的估值、预期和前景进行了展望与分享。

在之前第二季度的调研中, 世界许多地区的经济显示出了惊人的复苏速度。这大大推高了通货膨胀水平,而我们的管理人们理解,这些高通胀多是“暂时性”的。管理人们准确地预估到了潜在的利率上升,因为美联储开始转变基调,预测2023年会加息。尽管美联储的基调发生了转变,调查参与者对潜在通胀忧虑仍存,但显然,管理人们对大多数固收资产的展望相对稳定,只不过对收益率较高的资产比较偏爱。

自那以来,主导第三季度前两个月的积极市场势头在9月份急转直下。对通胀高企挥之不去的担忧贯穿整个时期,迫使主要央行明显转鹰。美联储确认将于11月缩减资产购买计划 (taper),而英格兰央行 (BoE) 11月会议差点儿加息。欧洲央行 (ECB) 承认通胀率走高,但采取的措施仅仅是“适当减缓”资产购买。与此同时,新冠病毒德尔塔变种疫情的蔓延,中国对国内几个行业的监管政策

有鉴于此,我们希望了解管理人们对持续性通胀、货币政策收紧以及风险水平上升的看法有了什么样的变化。

通胀依然存在

利率债管理人的观点

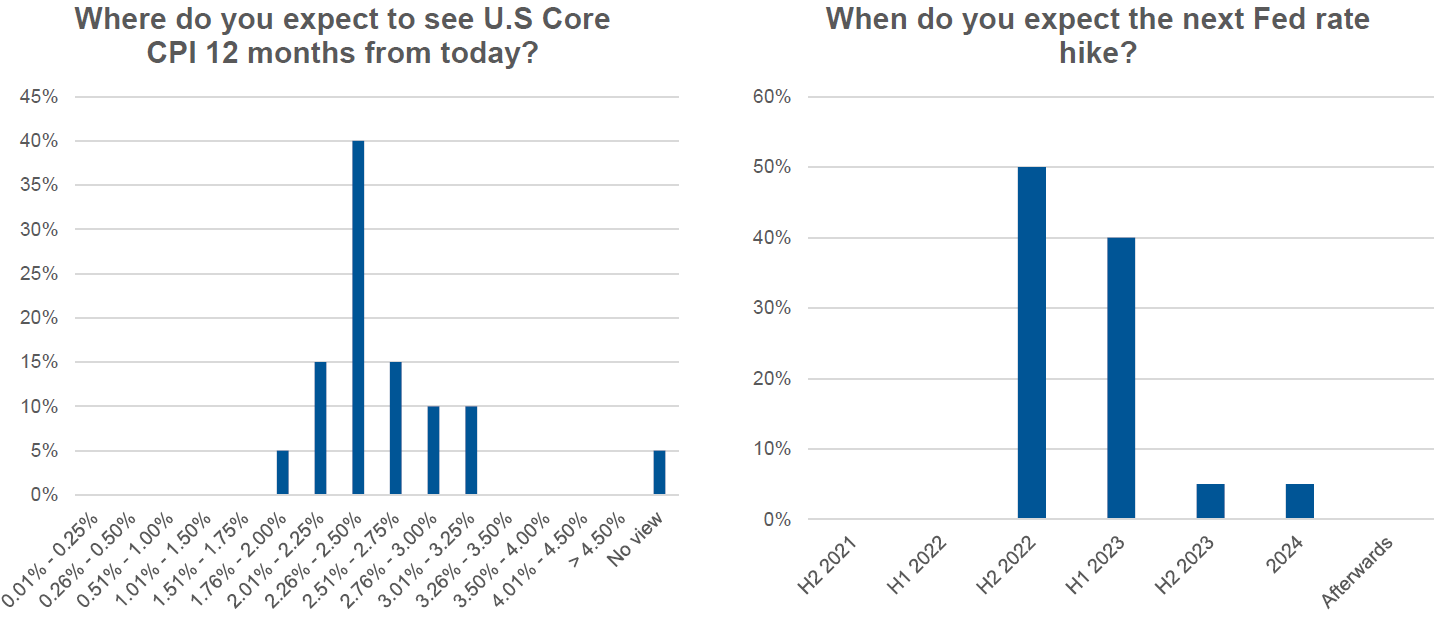

- • 通胀预期更为分散。55%的管理人预计未来12个月美国通胀率会在2.26-2.75%,仅20%的管理人预计会高于该水平。约80%的管理人预计未来五年通胀率不会回落到美联储2%的目标水平之下。

- 对加息的看法有所变化。在第二季度的调研中,80%的管理人预计下次加息不会在2023年之前发生。然而现在有一半的投资者预计美联储会在2022年下半年加息。投资者预期美联储将于今年启动tapering(于11月份得到了证实),并会在6至9个月内完成这一进程。90%的管理人预计本轮加息周期启动后每年将加息2至4次。相较之下,大多数投资者 (75%) 认为欧洲央行不会在2023年前启动tapering。

- 对于美国收益率曲线走势未形成共识。35%的管理人预计收益率曲线在未来12个月会走出熊陡行情,而45%的管理人预计会是熊平行情。因此,尽管投资者对未来展望均为负面,但对于曲线哪一端影响会更显著却见仁见智。

- 42%的受访者预计未来12个月10年期美国国债收益率会在1.61-2%,另有42%的受访者预计未来1年会高于2%。观点显然更加分散,在之前的调研中,72%的管理人预计10年期美国国债会在1.80-2.20%这一更窄的区间交易。

- 管理人认为10年期国债收益率需要达到2.25%左右,美联储才会认为其具有破坏性,而不是第一季度的1.90%和第二季度的2.30%。

Click to enlarge the image

投资级 (IG) 信用债管理人的观点。市场情绪改变了吗?

- 30%的受访者预计未来12个月利差将适度扩大 (约10-30bps), 与上次调研的结果一致。60%的管理人仍认为未来12个月利差会呈现区间震荡。

- 随着经济状况和公司盈利能力复苏,杠杆率已经下降。 如今投资者预期去杠杆速度会放缓, 本次调研中预期企业降杠杆的投资者比例已经降到了52%,而之前二季度为69%。

- 与此同时,认为当前利差可以补偿信用质量恶化潜在风险的投资者比例下降了。不过,鉴于目前的利差和杠杆预期,认为应该保持谨慎的投资者比例也有所下降。

- 欧洲(除英国)取代美国成为回报最具吸引力的地区。新兴市场动能有所恢复,利率水平与美国持平。英国仍落后于其他地区。

全球杠杆信用债 (Global leveraged credit)。观点更为均衡。

- 80%的管理人预计未来12个月利差会区间震荡,与之前的调研相吻合。没有管理人认为利差会缩窄,而有20%的管理人认为利差会适度扩大,表明管理人几乎未见导致走软的催化剂,而认可市面上的高估值。

- 但他们对基本面仍持建设性态度:25%的管理人预计公司基本面会有实质性改善,60%的管理人预计会有一些小幅改善。因此,几乎没有管理人预期违约率上升;95%的管理人认为违约率会低于3%这个长期平均水平,较我们之前调研中的78%有上升。

- 在之前的调研中,杠杆贷款 (Leverage loans) 一直是管理人青睐的资产类别,但如今已与夹层级贷款担保凭证 (mezzanine collateralised loan obligations) 和新兴市场高收益债齐平。

- 然而值得一提的是,投资者降低了对美国高收益债回报的预期。预期未来12个月回报率在4-5%的投资者比例减少了13%,至48%,预期回报率在0.5-3%的投资者比例增加了10%。

- 通胀、利率上升和中国经济增长放缓,是管理人认为未来12个月全球高收益市场最令人担忧的潜在风险。中国相关风险位列第三重要风险,这背后可能的原因是,恒大等地产开发商信用问题爆出后,市场对于中国经济增长放缓的看法。不过,值得注意的是,大多数杠杆投资者并没有超配这一行业。

- 对“堕落天使(FA)”的信心增强,因为大多数管理人认为“堕落天使”是冉冉升起的新星(第三季度为57%,而第二季度为23%)。

全球风险

新兴市场:看涨情绪总体有下降

- 新兴市场本币债 (LC EMD) 方面,管理人对新兴市场汇率前景的担忧有所增加,可能归因于对利率上升、中国经济增长和通胀的展望。未来三年里,积极观点比例从71%下降到62%。此外,明年的加权预期回报率从5.6%下降到3.5%,创下自调研开始以来的最低水平。

- 管理人预计俄罗斯卢布、巴西雷亚尔和埃及镑将会是未来12个月表现最佳货币。32%的管理人预计土耳其里拉会是未来一年表现最差的货币。本币管理人仍然看空里拉,超过30%的受访者认为里拉最没有吸引力,与之前的调查相契合。

- 管理人也不那么看好新兴市场美元债 (HC EMD) 。仅有29%的管理人预计未来12个月新兴市场美元债指数的利差将收窄,而第二季度为33%。另一方面,17%的管理人预计利差将扩大。未来12个月加权平均预期回报率为3.7%,与之前的调研一致,但远低于历史平均水平。

- 新兴市场与发达市场增长差异较大:48%的管理人预计增长差异将保持在1-2%,而在我们的二季度调研中持同样观点的比例为47%。现在有40%的管理人预计未来12个月增长差异会在2-3%,较31%有所上升。

- 管理人仍然倾向于埃及、乌克兰和墨西哥是未来12个月预期回报最高的国家。中国和菲律宾仍是前两大低配国家。

- 对于管理人而言,未来12个月,美联储政策是影响新兴市场美元债表现最重要的风险因素,其次是美国国债水平的变化。

欧洲–货币

- 对欧元的预测区间收紧:63%的管理人预计美元兑欧元会升值,并低于当前的1.16欧元/美元的价格。这是一个相当大的调整,鉴于上次调研中约80%的管理人预计该组货币的交易区间为1.21-1.30。

证券化板块

- 对证券化板块更有信心:寻求降低证券化风险的投资者比例下降,而寻求维持或增加的比例略有上升。

- 在过去的三次调研中,BBB贷款担保凭证的吸引力稳步上升,如今已成为管理人们首选的细分证券化板块。紧随其后的是BBB-商业地产抵押贷款支持证券。曾作为受青睐细分板块的居民住房抵押贷款,其敞口已有一定程度的下降。

- 50%的管理人预计未来12个月内,非机构 (non-agency) 利差将适度收紧。此外,31%的受访者预计利差会区间震荡。

- 对围绕贷款担保凭证 (CLO) 市场的担忧,管理人们的观点更为均衡,69%的人认为普遍的避险情绪是主要风险,其次是底层贷款抵押品信用的恶化。

结论:

事实证明,通货膨胀的影响比之前预想的要大,迫使投资者考虑提前加息的情景。美联储是否会在2022年下半年加息还有待观察,但美联储显然已经暗示可能会这么做,而管理人往往倾向于抓准时机。

通胀高企对于高收益债显然也是一个风险因素,其重要性比之前的调研有所上升。与美国信用债相比,管理人略倾向于欧盟信用债。不过,鉴于暂时性通胀持续的时间比预期的要略久,对于管理人的这种倾向,欧洲央行关于价格上涨更为温和的措辞在未来是否会是一个问题?

可以理解,新兴市场领域的情绪已经降温,但对中国房地产开发商债务的担忧依然存在。恒大违约的潜在后果是否可以控制?这还有待观察。

此外,全球供应链紧张和劳动力短缺等问题尚未解决,它们都削弱了经济增长势头。这些问题会让四季度的风险势头蒙上阴影,但与上次调研中围绕通胀的想法类似,供应链和劳动力短缺的问题是否会更加持久而不是暂时性的?