Q4 Fixed Income Survey | Russell Investments

在这份最新调查中,64 位领先的基金和货币管理人对未来几月的估值、预期和前景进行分析。

在之前二季度调查中,市场环境显示经济和金融市场表现之间出现了明显分歧。因全球各国政府及中央银行推出前所未有的刺激政策,金融市场出现上涨,同时对新冠疫情治疗的希望也改善了投资者情绪。但很多管理人明确表示对经济恢复速度、第二波疫情传染及全球经济衰退程度表示担忧。

随着二季度末封禁限制放松,7、8 两月风险偏好持续强劲增长。但 9、10 两月感染病例不断增加表明会爆发第二波冠状病毒病疫情。英国退欧的不确定性及美国大选前的市场波动进一步放缓了投资者的风险偏好。G4 中央银行在此期间仍维持宽松政策。例如,美联储采用平均通胀率为目标--允许通胀在更长期内上升到更高的位置而不需要重新评估利率水平。同时,全球各国政府专注于摸索如何继续为各自国家提供经济支持。

因此,在最近的调查中,我们寻求管理人就经济恢复速度有何一致的最新观点--尤其是,在全球经济何时反弹至2019年12月的高点时。我们询问未来的通胀预期及是否出现新的投资机会 ?

尘埃是否落定?

利率管理人的观点

-

相比之前的调查,管理人就美国通胀更有共识,63% 的管理人预计美国通胀未来 12 个月处于 1.50%-2.10% 区间。21% 管理人仍预计未来 12 月美国通胀处于负值区。当问及美国通胀目标时,54% 的调查参与人认为美联储将达到 2% 的通胀目标。

-

96% 的管理人认为美联储不会把利率移到负数区间。

-

一半多一点 (54%) 的管理人认为美联储不会进行收益率曲线控制,而在2020年二季度的调查中,70% 的受访者预计美联储将进行此类控制。尽管如此,仍有 21% 的受访者认为美联储已经在进行收益率曲线控制。

-

56% 的管理人预测美国收益率曲线将出现陡峭的走熊,相较2020年二季度调查时这一数字为 37%。更多管理人确信目前久期对对冲信用债的效果有限,几乎 60% 的受访者抱有这种观点,二季度调查时这一数字为 50%。

-

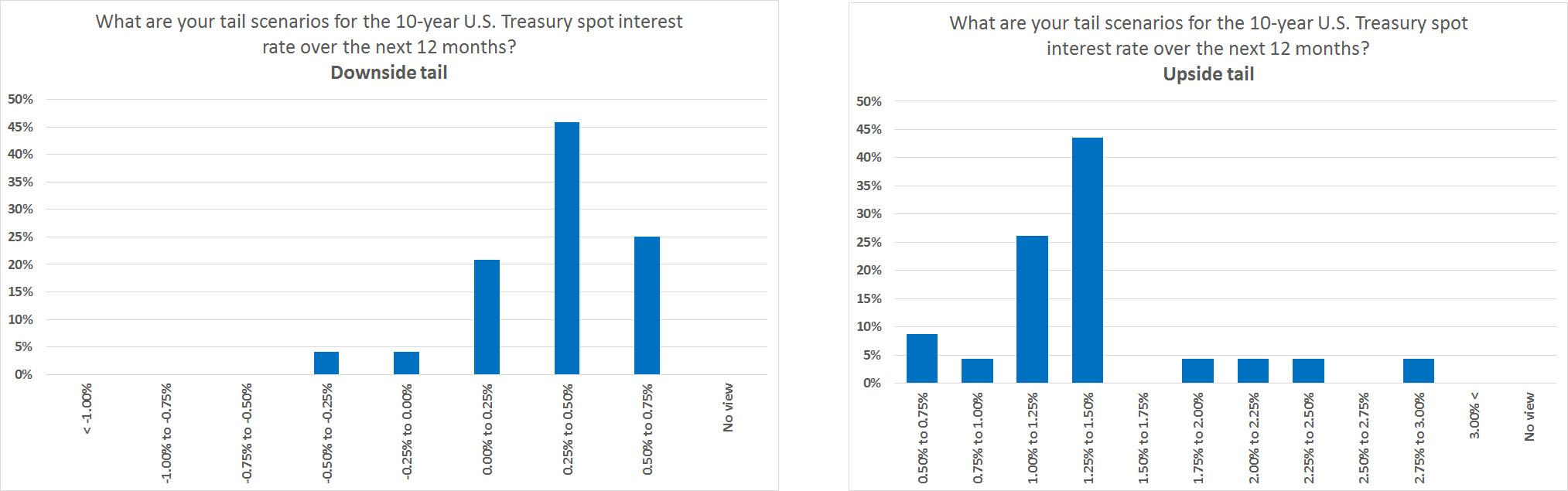

在被问及未来 12 个月的美国国债即期利率的上行/下行趋势时,管理人预计利率将在 0.25% (下行)与 1.5% (上行)区间内。

投资级(IG)信用债管理人仍看涨,但积极看涨者减少

-

几乎 67% 受访者仍预计未来 12 个月利差将收窄,相较二季度调查时这一数字为 73%。30% 管理人预计利差将区间震荡,二季度调查时这一数字为 10%。

-

恐慌信号消失。预计投资级公司杠杆增加的管理人下降至约 50%,二季度时这一数字为 87%。但更多管理人预计投资级企业的杠杆率将在今后 6-18 个月下滑或至少企稳。

-

多数管理人仍青睐美国,因该地区回报最具有吸引力,其次是欧洲(不包括英国)。就行业来看,未来 12 个月金融业仍是预计回报最佳的行业,而对非周期性行业的表现预计相比二季度调查略有下滑。

-

当问及能源行业的配置时,47% 的管理人似乎对维持该板块的风险敞口感到满意。仅有 3% 的受访者提到愿意增加该板块的风险敞口,而之前这一比例为 10%。

全球杠杆信用债(仍看涨但积极看涨者减少)

-

54% 的管理人预计未来 12 个月利差会收紧,此前调查这一数字为 70%。33% 的管理人预计利差将区间震荡,比二季度调查时高出 20%。

-

在二季度调查中,100% 的管理人认为高收益(率)企业债的基本面会恶化。目前,有 45% 的管理人预计基本面恶化,另外 45% 目前预计基本面将改善!

-

58% 的管理人预计未来 12 个月美国高收益(率)债券市场总体回报率为 5%-6%,而二季度调查预计回报率为 +7%。

-

管理人对能源、零售业及医疗板块内的信用风险价格错置最为担忧。

-

80% 的管理人仍认为“堕落天使”是潜在的好机会,仅仅比二季度调查时下滑 8%。

-

管理人中“恐慌度”减少。二季度调查时,约 50% 的管理人预计,未来12个月内,违约率将在8%-10% 之间。 这次,67% 的管理人达成共识,违约率为 5%-8%

全球风险

新兴市场

-

管理人仍看涨新兴市场硬通货债(HC EMD),但看好程度减弱 。约 79% 的管理人预计,未来12个月内,HC EMD 指数将收缩。未来 12 个月权重平均预计回报率约为 6%,比二季度调查时下滑 1%。

-

管理人认为,未来 12 个月,主权债利差变化及美联储政策是影响 HC EMD 表现的最重要的风险因素。

-

有 42% 的管理人表示 HC EMD 企业债券敞口高于 15%,这也是自我们开始调查至今的最高比例。

-

管理人表示倾向于乌克兰和墨西哥是预测硬通货中回报最高的国家,其次是阿根廷与埃及。中国和菲律宾仍是前两大权重低配国家。

-

经管人改变了对于本地 EMD (LC EMD) 的看法。相比二季度调查,管理人表示出对于发展中国家货币更具建设性的观点,近 60% 预计新兴市场货币未来 12 个月表现略有上涨。而在二季度调查中,有 32% 的管理人预测未来 12 个月内外汇将贬值,也是自我们开始调查至今的最高比例。

-

就利率而言,一致观点是利率处于公允价值(57% 受访者持此观点)。上一次调查中,50% 的管理人认为本地利率便宜。

-

随着尘埃落定,管理人表示对 LC EMD 更为看涨。未来 12 个月 GBI-EM GD 指数总体回报预计约为 6.0%,上一次调查+0.5%。

-

在二季度调查中,管理人预计利率将推动该类资产类别回报率为正。本轮调查中,61% 的受访者认为汇率与利率共同作用产生正回报。同时,51% 的管理人仍认为货币贬值是具有负债重组风险国家的风险泄压阀。上一次调查中,76% 的受访者持同样观点。

-

管理人表示出对墨西哥比索的偏好,认为是未来 12个 月最具有吸引力的货币,其次是俄罗斯卢布。他们认为到那段期间土耳其里拉的表现将最差。

欧洲和英国

-

对欧元的预期有升有降。73% 的管理人预计欧元将在 1.21-1.30 的区间内交易。在上一次调查中,75% 的管理人预计欧元将处于 0.96-1.10 的区间。

-

对于英国的一致预期并不太好,预计英镑仅少量升值:约 66% 的管理人预计未来 12 个月英镑区间位于 1.26-1.40。

证券化板块

-

有 38% 的管理人表示未来 12 个月会增加回报型证券化投资组合敞口,低于二季度调查时的50%。

-

有 67% 的管理人预测未来 12 个月非机构利差将收窄,这也是自我们开始调查至今的第二高比例。

-

最受青睐的前三大证券化产品:i. CRTs ii.预付 (IO, IIO, PO) iii.Legacy Non-Agency传统非机构。

-

48% 的管理人认为 BBB 级证券预计是因疫情影响产生亏损成为CMBS 2.0 证券结构中评级最高的。在二季度调查中,管理人认为即便是 A 级证券也可能经历大幅亏损成为 CMBS 2.0 结构证券。

结论:

在此期间,面临技术性衰退,各国中央银行仍保持宽松政策,并发出继续提供支持直到疫情的主要影响最终消散的信号。事实上,部分封禁限制放松的确威胁着经济出现积极表现的萌芽。各国政府也承诺提供支持,但诸如 11 月美国大选等政治事件通常会进一步延迟财政政策的出台。

但从之前的调查来判断,大量目前存在的不利因素已经在管理人的考虑之中了。尤其是,经济恢复速度、第二波疫情传染及全球经济衰退程度。

在上次调查中,管理人似乎不太担忧全球经济衰退的程度。此外,随着尘埃落定,管理人谨慎希望寻求高风险资产类别的机会,如高收益(基本面明显改善)及 LC EMD(回报预期为正)。就利率、美国通胀预期及发达市场与新兴市场货币的方向的共识也更为牢固。管理人对于政府债及企业债基本面看空的观点也有所改善,上次调查为更加看空。

尽管如此,经济恢复的速度仍是管理人最担忧之事。半数管理人仍预计,在 2021 年下半年之前,全球名义国内生产总值(GDP)不会回归到疫情之前的水平。48% 的管理人认为 2022 年之前不会恢复。此外,第二波疫情无疑是管理人非常担忧的。

那么,在无疫苗的情况下,新的封禁措施是否将遏制新确诊病例,阻碍经济恢复并产生两次经济衰退并放慢通胀预期呢?英国退欧及美国大选结果等政治事件会影响财政政策吗?财政支持放缓及经济恢复受阻可能影响管理人对高收益(率)资产及 LC EMD 的积极情绪。

今年是近代战后历史上最特殊的年份之一。但显然,一切远未结束,我们将密切关注今后几周的发展。