简谈股票主观多头策略与量化指数增强策略

2022年以来,不少A股的主观多头策略都面临挑战。然而,从长期来看,这些策略仍然具备价值,因为它们坚持以下重要原则:深入进行自下而上的个股研究;秉持长期投资理念;高度重视综合定性分析。与此同时,当前市场上的量化指数增强策略正受到越来越多的投资者关注。这些策略依赖于量化模型和算法,并具备以下特点:数据驱动;系统化投资;较低的超额收益波动。总的来说,主观多头策略和量化策略都各有特点,具体的投资选择应该根据投资者的风险承受能力、投资目标以及市场情况等因素来决定。投资者还可以根据需求将不同策略结合起来,以实现因子敞口的多样性,并更好适应中国市场的复杂性。

股票主观多头策略正面临艰难时刻

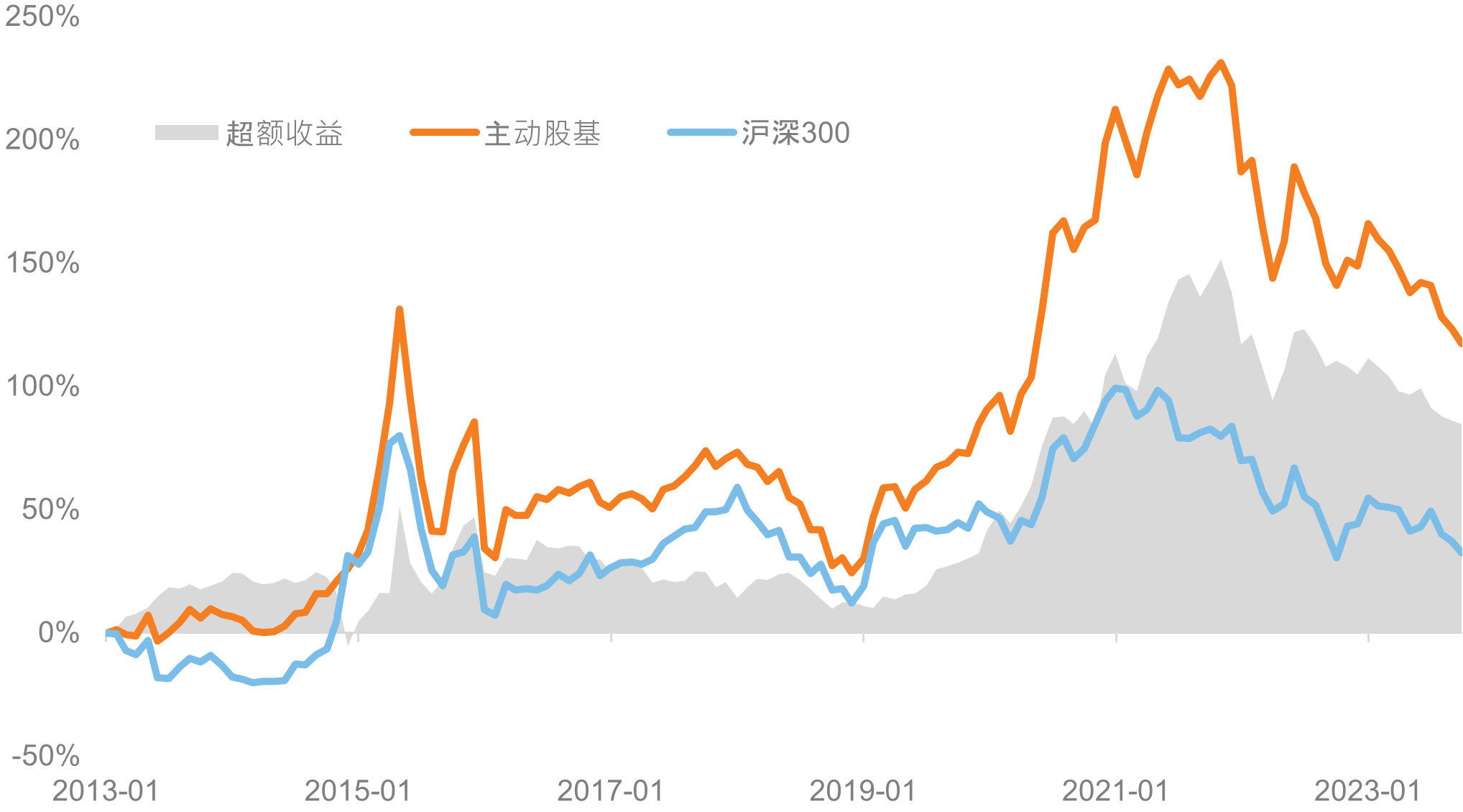

2022年以来,不少A股主观多头策略面临挑战。如图1所示(注:此处我们以中证主动股基指数1来代表市场主观多头策略的平均表现),主观多头策略的绝对收益从2022年开始出现持续性回撤。与此同时,其相对于沪深300指数(注:大部分A股主观股票基金以沪深300作为业绩比较基准,总体偏向大盘风格)的超额收益也自2022年开始出现类似回撤的趋势。截至今年10月底,尚未看到明显的拐点。

数据来源:WIND,罗素投资

图1:中证主动股基指数与沪深300指数10年来累计回报数据区间:2013.7.31-2023.10.27

然而,如果拉长时间来看,过去10年(见图1)主观多头策略还是给投资人带来不错的绝对回报和超额收益。我们仍然坚信主观多头策略的投资理念,因为它强调了几个重要的原则,这些原则在投资中具有长期价值。

原则一:自下而上的深度个股研究

主观多头策略将精选个股选择置于核心位置,投资者倾向于深入研究和分析单个公司,而不是仅仅依赖市场整体趋势。通过详细了解公司的业务、财务、竞争地位和管理团队,管理人努力寻找那些具有潜力和优势的企业,尤其是短期被市场低估的标的。

原则二:基于长期投资的理念

主观多头策略强调长期持有和长期价值创造,这意味着投资者需要有耐心,能够忍受市场波动和短期不确定性。通过仔细选择那些具备良好基本面、竞争优势和长期增长潜力的公司,组合最终可以分享到所投资公司的长期资本增值。

原则三:重视综合定性分析

主观多头策略强调侧重于综合定性分析,通过对于公司的质量、成长性、竞争优势、治理结构和商业模式等方面的定性分析,投资者能更全面更深刻地理解公司的内在价值和潜力。这些定性分析所形成的判断通常比定量的财务数据和短期股价表现更加容易识别具有长期发展潜力的优秀公司。

量化指增策略日益受到市场关注

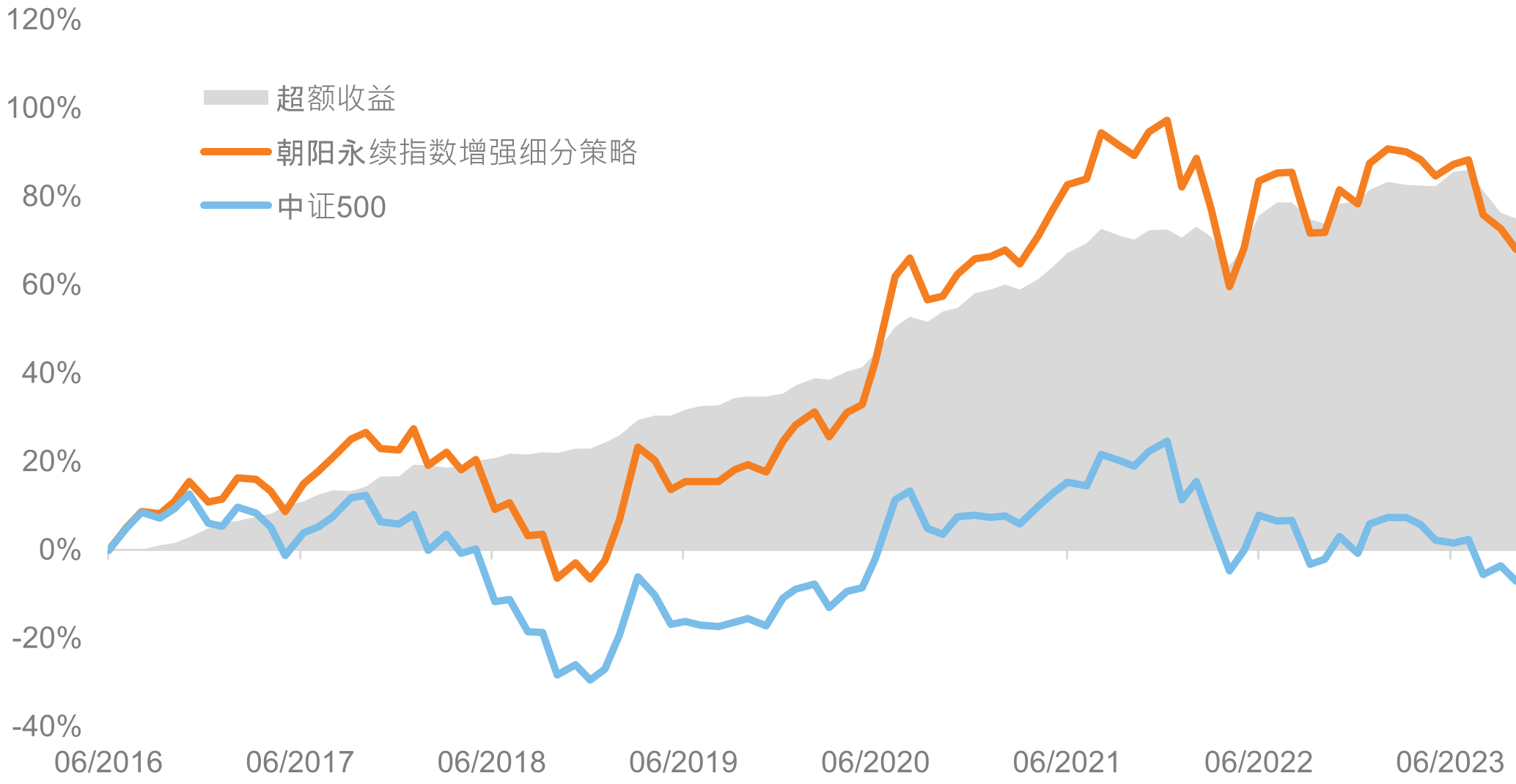

最近几年越来越多的投资者开始关注A股量化策略,特别是量化指数增强策略。当前A股市场主流量化指数增强策略是基于中小盘宽基指数的增强策略,特别是基于中证500指数的量化增强策略。图2显示了朝阳永续私募量化指数增强策略和中证500指数的历史表现(注:此处我们将中证500作为朝阳永续量化指数增强策略的基准)。总体来看,2022年以来,量化指数增强绝对收益虽然也有一定回落,但超额收益仍然稳定上行,从而成功抵消了其基准Beta(即中小盘市场整体表现)带来的拖累效应。

数据来源:WIND,朝阳永续,罗素投资

图2:朝阳永续指数增强策略指数与中证500累计回报和超额收益

数据区间:2016.7.31-2023.10.27

量化指数增强策略是近年来在国内市场兴起的一种基于数学、统计、和人工智能模型的股票投资方法,具有一系列独特的特点。以下是这种策略的主要特点:

一、数据驱动量化指数增强策略依赖于数据驱动的模型和算法进行投资决策。它们利用大量历史和实时市场数据(譬如股市交易的价量数据),使用数学和统计技术来识别潜在的市场模式、趋势和异常。目前国内主流的量化策略主要以中高频模型为核心,其模型的输入数据主要基于价格和交易量数据。

二、系统化的投资方法

这些量化策略是基于规则的系统化投资方法,其投资决策基本不受主观判断的影响。它们遵循预定的规则和模型,执行交易和管理投资组合,这有助于减少情感和主观因素对投资决策的影响。

三、较低的超额收益波动

量化策略通常能够实现较低的超额收益波动。这是因为此类策略通常包括严格的风险管理技术,对投资组合的风险敞口有较强限制,所以整体组合行业和风格通常比较均衡,风险特征更接近目标指数,减少了与目标指数之间的差异。相比之下,主观多头策略由于持仓相对更加集中,相对基准的个股、行业和风格敞口偏离通常较大,其超额收益的波动也相对较大。

主观多头和量化指增策略的业绩差异来自哪里

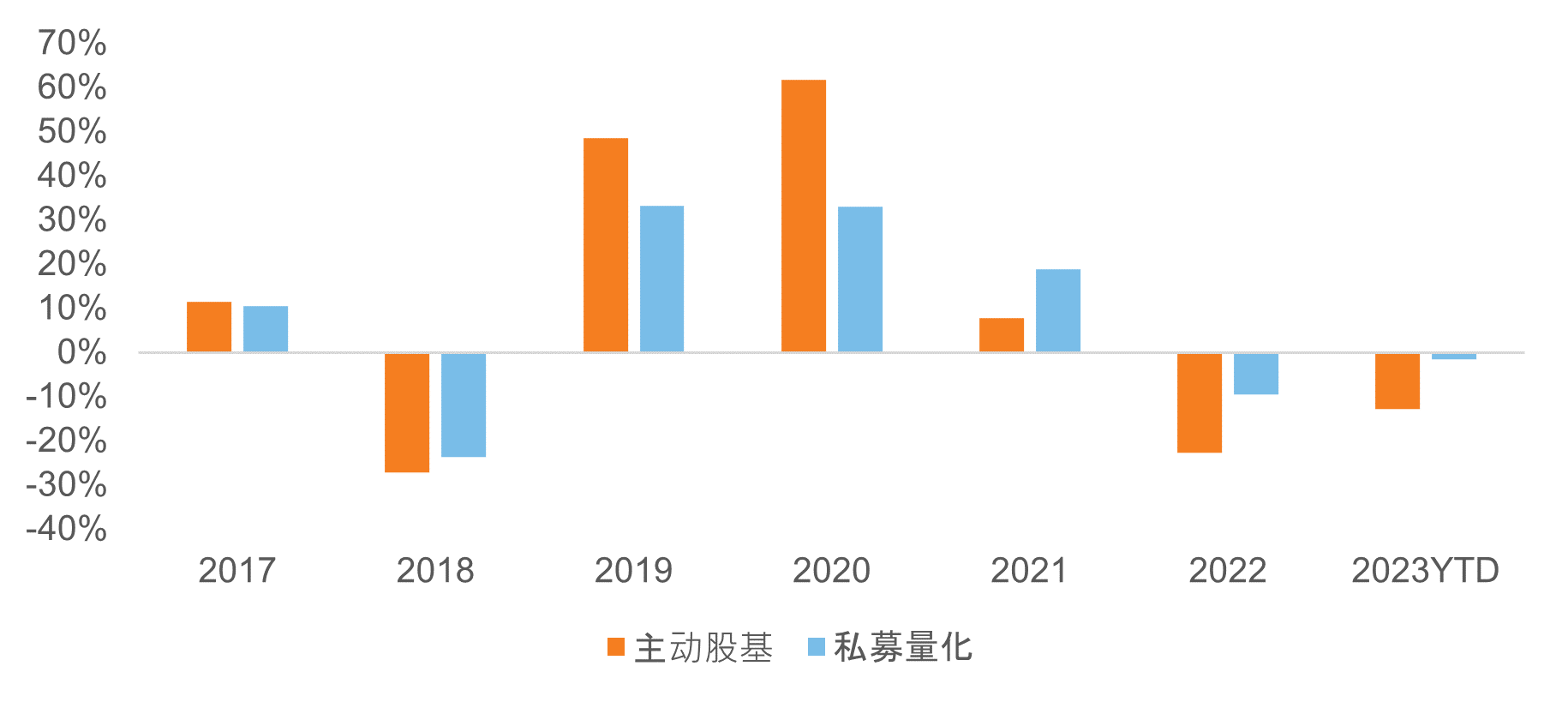

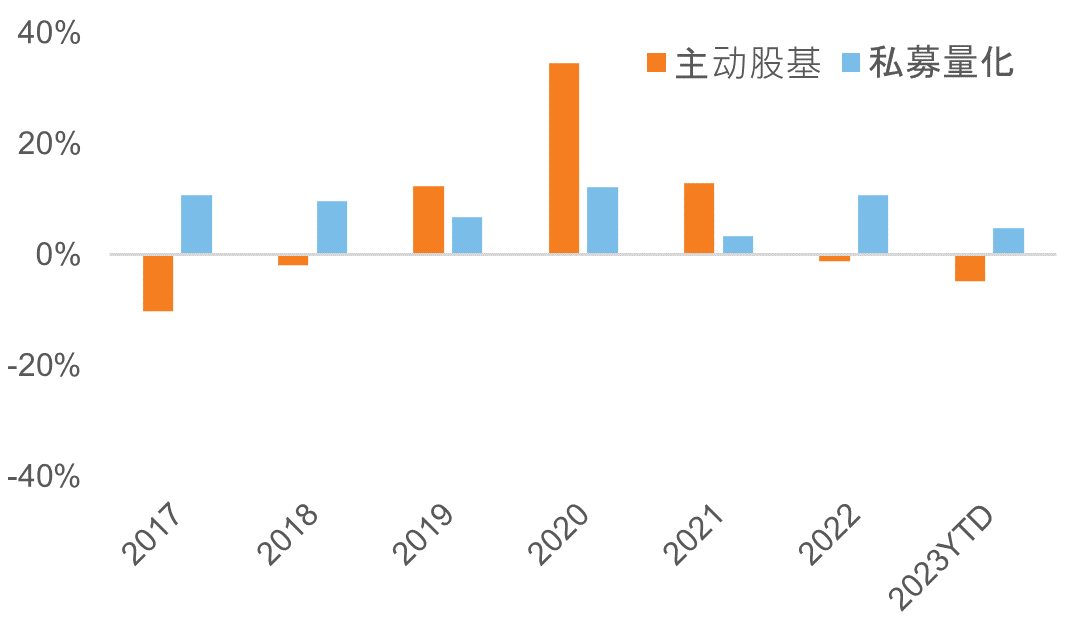

从历史数据来看,量化指增策略和主观多头策略在不同时期表现各有千秋,量化策略并非一直能够大幅跑赢主观多头策略。图3显示了中证主动股基(此处我们以中证主动股基指数代表主流主观多头策略)和私募量化策略(此处我们以朝阳永续私募量化指数代表主流量化指数增强策略)自2017年以来的年度回报表现。我们可以看到主观多头策略在2017、2019、和2020年表现优于量化;而2018、2021、2022、2023(年初到10月底)的表现则相反。

数据来源:WIND,朝阳永续,罗素投资

图3:主动股基与私募量化的年度回报

为了更好理解主观多头和量化策略业绩差异背后的原因,我们把主观多头策略的业绩分解为沪深300回报和主观策略相对于沪深300的超额收益;把量化指增策略的回报分解为中证500回报和其相对于中证500的超额收益。

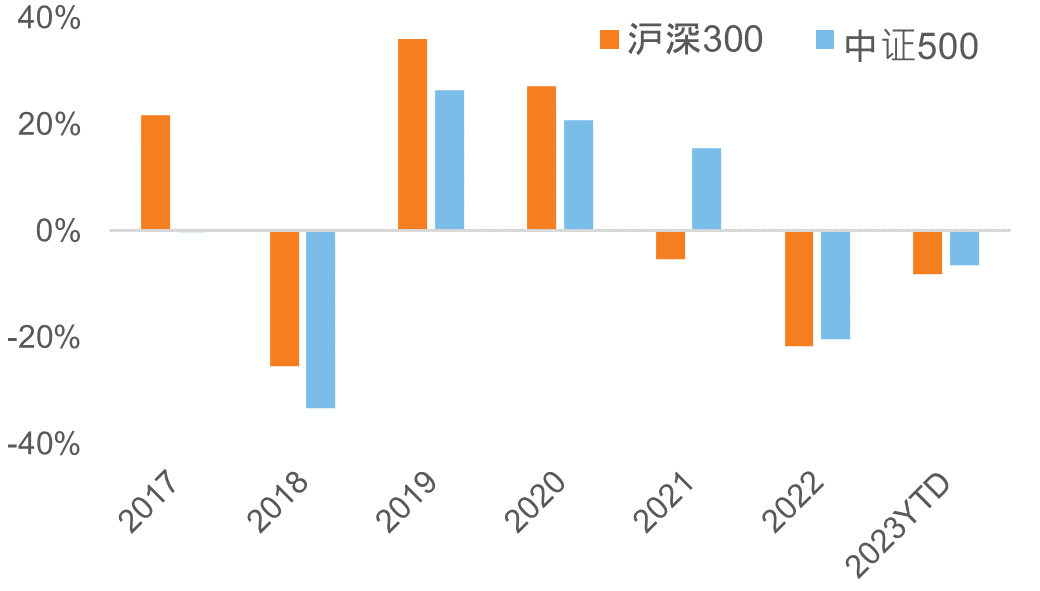

主观多头策略和量化策略的业绩差异既有整体市场风格因素原因,也有不同策略超额收益差异的原因。通过图4,我们可以清晰看到,2019、2020年主观多头策略表现之所以优于量化,主要原因有两个,一是沪深300跑赢中证500,大盘相对于小盘有更好表现(即主观相对于量化有风格优势);二是主观相对于沪深300的显著超额收益,远高于私募相对于中证500的超额收益。之后2021年主观跑输量化,主要是因为沪深300大幅跑输中证500,主观的大盘风格敞口形成拖累。而2022年以来,主观大幅跑输量化的原因则主要来源于主观超额收益的拖累。

数据来源:WIND,罗素投资;

注:2023年数据截至10月27日

图4a:沪深300和中证500年度回报

数据来源:WIND,朝阳永续,罗素投资;

注:2023年数据截至10月27日

图4b:主动股基与私募量化超额收益年度回报

接下来,我们进一步聚焦不同策略的超额收益。主观多头策略的超额收益通常依赖于对个股和行业的主观分析,这种方法的表现容易受到不同市场环境的影响。图4b显示主观多头策略相对沪深300的超额收益在2019和2020年非常显著。这段时期主流主观多头策略大多显著高配食品饮料、医药、电力设备等高景气度“核心赛道”的龙头企业,这些优质公司股价在国内机构资金(譬如公募基金)和外资不断加持下持续上涨,形成显著超额收益。而2022年之后,公募基金重仓股票仍然主要集中在食品饮料、医药、电力设备等传统高景气度赛道的一些龙头企业,而不少基金重仓龙头企业在2022年之后遭到市场抛售,股价出现大幅回撤,进而导致了主流主观多头策略相对沪深300超额收益的大幅回调。

相较主观多头策略,量化指增策略的超额收益波动相对更低。国内量化策略的超额收益主要来自中高频交易性策略,这些策略根据数学模型来系统性捕获市场短期定价错误的机会。图4b也显示了量化策略相对中证500的超额收益,2017年以来超额收益最低值(3.3%)和最高值(12.2%)相差不超过10%,而同期主观多头策略相对沪深300的超额收益的最高值(34.6%)和最低值(-10.2%)的差值则高达44.8%。

优秀的主观多头策略与量化指增策略都是投资人的“好伙伴”

虽然主观投资策略近期面临一些挑战和来自量化指增策略的竞争,但其仍有非常重要的投资价值。在某些市场环境下(譬如2019-2020年的高景气度赛道龙头股行情),主观多头策略可能更加占优。另外,如果投资者风险承受能力强,能够坚持长期持有,他可能更愿意投资一些主观多头策略来获得更具有想象力的上涨空间。

相比主观多头策略,量化策略在中小盘风格占优时表现相对更好,市场环境变化较快的行情下,量化策略也具有一定优势。另外,如果投资人更加关注组合超额收益的稳定性,希望看到投资策略在不同市场环境下都具有一致性,那么量化策略可能是更具吸引力的策略。

投资者还可以考虑将主观多头和量化策略结合起来,以实现因子敞口的多样性,并更好适应中国市场的复杂性。

首先,结合主观多头策略和量化策略可以为投资者提供更全面的因子覆盖,从而增强投资组合的多样性和风险管理。主观多头策略和量化策略通常会涉及不同的因子敞口。主观多头策略可能会侧重于偏长期的基本面因子,如估值、盈利增长和行业选择,而量化策略可能会更关注偏短期的量价因子,譬如动量、反转、流动性、和波动性等因子。通过结合这两种策略,投资者可以实现因子多样性,减少对单一因子的依赖。

另外,面对复杂的A股市场,主观多头和量化策略各有独特优势。对于主观多头策略,优秀的基金经理能够更好理解并应对重要政策和法规出台对A股市场的宏观影响,也可以借助深入的研究和广泛的信息来源,从A股市场微观结构的信息不对称中作出更明智的决策。对于量化策略,先进的量化模型能够有效地处理大量数据,从而更好识别复杂市场环境中的短期投资机会,而且复杂市场也通常伴随着高波动性,量化模型通常能够在非常短暂的时间内做出决策,从而能够更好捕捉短期机会或规避突发风险。

总体来说,主观多头策略和量化策略都有其特性,选择应根据投资者的风险承受能力、投资目标和市场情况而定。需要谨慎评估市场条件,并根据个人需求来制定适当的投资计划。

[1]中证主动股基指数:全称为“中证主动式股票型基金指数”,代码为930890。