深度:中国债券市场投资系列专题第一期 – 中国政府债券的最佳投资机会 | Russell Investments

自从中国债券市场被纳入更广泛的国际债券指数以来,外国投资者对该市场的投资兴趣有了明显的提升。而随着兴趣的增加,外国投资者也提出了一系列问题,这些问题不仅涉及该市场的特征,还涉及如何构建固定收益投资组合以适应期望的风险/回报结果。在本系列文章中,罗素投资讨论了外国投资者提出的一些较常见的话题。尽管文章中可能会列出特定的“头寸偏好”,但对于其中的一些投资观点,不一定有所谓正确或错误的答案,而是应该取决于投资者具体的风险/回报目标。在这些文章中,我们旨在分享我们关于主要议题的观点,试图帮助期待接纳海外资金流入的国内资管同业了解离岸投资者考虑的问题,提供思路,以便更好的作出相应准备。

本文是该系列的第一篇文章,主要探讨了与中央政府债券市场内部流动性相关的议题,以及其对于希望实现基于基准配置,获取被动敞口的这一类外国投资者的影响。

中国债券市场的快速扩张

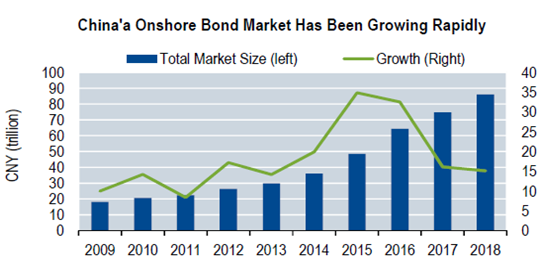

尽管外国投资者的参与仍然很有限,但中国在岸债券市场已经获得了快速的增长。2002 年,中央政府首先通过合格境外机构投资者 (QFII) 计划向离岸投资者开放了市场。从那时起到 2018 年底,中国在岸债券市场已经呈现了惊人的增长速度,市场规模从约 5 万亿元人民币增至近 90 万亿元人民币(图1)。

图1 资料来源:美银美林集团 (BoA Merrill Lynch) 数据更新截止至 2019 年 1 月 14 日

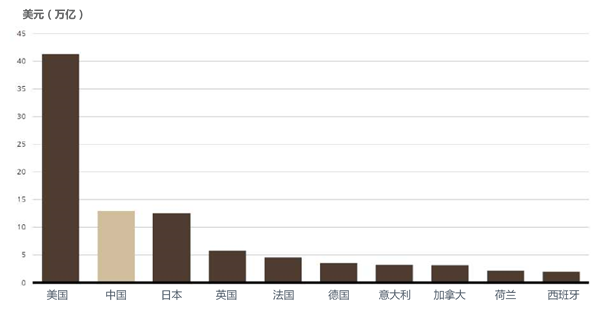

这种迅速的发展使中国在岸债券市场跃居世界第二大债券市场(图 2)。尽管中国在岸债券市场规模庞大,但仍保留了发展中市场的某些特征,即与其他大型发达债券市场之间存在很大的差异。

图2 资料来源:彭博 (Bloomberg)。国际清算银行已发行债务证券总额。截至2018年12月,来自2019年7月的可用数据

基准的组成

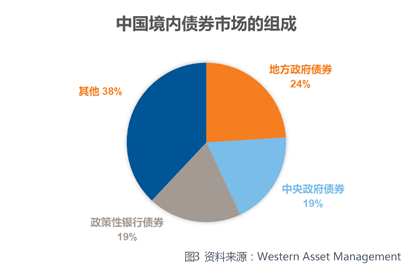

初看上去,考虑到指数提供商选择纳入指数的债券类型,任何差异似乎都可以忽略不计。以最常用的全球债券指数 – 彭博巴克莱全球指数 (Bloomberg Global Indices) 为例,其纳入的敞口是由中央政府债券和政策性银行债券1组成的。这些流动性更强的债券构成了政府明确担保的债券市场部分。

这两个类别的债券比例相当,加起来共约占已发行债券的 40%。作为中国在岸债券市场规模最大,流动性最强的部分,投资者可能会认为这种敞口是有利的,因为它有助于通过被动地复制基准来进入市场。然而,中央政府债券在市场上展现出的细微差别,却使得此种观点显得“不够接地气”。

新券与旧券的比较以及对流动性的影响

对于中央政府债券而言,这种细微差别存在于新券(on-the-run)和旧券(off-the-run)之间,并影响了中央政府债券的流动性。两种类型债券之间的区别在于,新券是政府目前正在发行的债券,而旧券是则是之前发行的债券。所有债券市场都存在这种区别,因为政府会考虑目标“到期期限”作为当前借款计划的一部分。显然,随着时间的流逝,新发行债券的到期日也会改变。在发达国家的债券市场中,尽管这些类型的债券之间的流动性水平可能存在差异,但这种差异实际上通常可以忽略不计。而中国市场的不同之处在于新旧券对流动性的影响较之更为显著。对于新券而言,交易可能仅是 1-2 基点,但是当它们变为旧券时,其利差就会大幅扩大,而流动性也会大幅降低。这样的交易价差变化意味着,从发达市场的角度来看,唯一可被视为流动性强的中央政府债券其实只是那些当前正在发行的新券。

流动性显著差异背后的驱动力来自于中国推行的银行法规。中国的银行须通过“持有可售和交易账户”或“持有到期账户”持有债券。两者的区别在于,要使债券保留在银行的“持有可售和交易账户”中,必须在 90 天内进行交易。根据这一要求,银行通常倾向于在“持有可售和交易账户”中持有当前正在发行的中央政府的新债券。一旦发行转到下一期债券,新券则变为旧券,银行则会将其现有债券转移到“持有到期账户”中,并实质上停止了这类债券的交易。这样导致的结果是,一旦某支债券从新券变为旧券,由于银行的参与(持有中央政府债券发行总量的 60% 以上)基本上停止了,该债券的流动性就会大幅下降。虽然并不是所有的中央政府债券交易都停止了,但是在银行作为对手方的交易中,交易成本会大幅增加,交易量也会受到影响。而对于交易这类旧券的投资者而言,这还意味着需要对市场进行更密切的监控,以便能够利用出现的任何流动性机会。

对投资者的影响

考虑投资中国境内债券的投资者需要认识到,即使其债券市场中流动性最高的组成部分,市场动态也可能与发达市场有所不同。即使是投资基准中包含的中央政府债券,不同债券之间的流动性水平以及相关的交易成本也可能存在明显差异。这些流动性差异使被动地复制基准存在更多问题。为了确保正确地管理投资组合中的流动性和交易成本,我们认为需要:

- 积极管理资产,以最大化对于中央政府债券新券的敞口;

- 需要根植当地的在案资源对于市场情况进行密切监控,以便能够充分利用旧券中的流动性机遇

充分认识到与中国中央政府债券市场有关的细微差别,并采取适当的措施,才能使投资者处于更有利的位置,以从对中国境内债券市场的投资中获得更好的回报。

1 政策性银行包括三家根据 1994 年《政策性银行法》开设的银行,这三家银行由中央政府直接支持和担保,包括国家开发银行(负责基础设施项目的融资)、中国农业发展银行(促进农业和农村地区的发展) 和中国进出口银行(促进产品进出口)。