非上市的基础设施——提升投资组合多元化的高效路径

摘要:

- 私募基础设施具备独特的投资特征,可为投资组合的构建提供潜在的多元化裨益。

- 构建非上市基础设施投资组合伴随着一些固有的风险与挑战,但采取多管理人策略可有效减轻这些缺点带来的影响。

- 有一个完善的整体性框架来指导基础设施投资组合的构建、管理人的遴选,以及投资的评估是成功投资的关键。

基础设施是社会发展的支柱。它提供了与我们每天的生活息息相关的各项基本服务,比如交通运输、网络连接、能源、水和卫生设施等。基础设施在经济增长和发展中也发挥着至关重要的作用。

然而,非上市基础设施对于提升投资组合多元化的作用尚未得到充分挖掘。股票和固定收益等传统资产类别虽然也发挥着至关重要的作用,但它们更容易受到大盘波动的影响。如果在传统资产基础上加以补充,就会有助于实现投资者的长期回报目标。

虽然基础设施投资已成为一种备选方案,但上市和非上市基础设施资产之间仍存在显著的区别。上市基础设施资产投资渠道便捷,但由于是公开交易,其提升投资组合多元化的潜力有限。相比之下,非上市基础设施资产会定期进行价值评估,能够提供更大的多元化收益,但随之而来的挑战也可能导致欠佳的实施效果。了解非上市基础设施在施行方面的挑战有利于投资者充分挖掘其在投资组合中的潜力。

什么是非上市基础设施?

全球基础设施的覆盖面广泛、层次多元。基础设施是一种极为多样化的资产类别,从交通运输(如收费公路、机场),到公用事业(如水电),再到社会性基础设施(如医院、学校),均属于基础设施范畴。在众多细分领域中,非上市私募基础设施市场的估值超过了10万亿美元。

由于提高能源效率势在必行、技术演进推动数据需求激增、工作和生活方式的变化、数字通信行业压力渐长、人口结构的变化等因素,非上市基础设施这一细分领域有望在未来实现强劲的增长。

不过,虽然非上市基础设施是基础设施系统的重要组成部分,投资者需要认识到它在基础设施板块中的独特性。

非上市基础设施的优势

多元化

非上市基础设施向来表现出独特的投资行为特征,尤其不同于公开市场中同类资产投资。一个关键的区别在于,从历史上来看,非上市基础设施与上市基础设施、股票以及固定收益工具的相关性较低。

下图表明了全球非上市基础设施(由EDHEC infr300指数代表)与其他资产之间的相关性最低:

- 全球股票:由MSCI ACWI代表,涵盖发达市场和新兴市场的公开上市股票。

- 全球固定收益:由彭博全球综合指数(Bloomberg Global-Aggregate Index)代表,涵盖了发达市场和新兴市场发行的全球投资级债务,包括国债、政府相关债券、公司债券和证券化固定利率债券。

- 上市基础设施:为了便于更细致的比较,我们采用了三个不同的基准来代表上市基础设施。这些基准为评估公开市场中基础设施资产的表现提供了不同的视角。有趣的是,这三个基准与非上市基础设施之间的相关性很低,进一步表现了驱动非上市与上市基础设施回报的风险因素与特征十分不同。

通过比较非上市基础设施与这些资产类别,我们可以清楚地看到,私募基础设施具备独特的投资特征,可以为投资组合的构建提供潜在的多元化裨益。

(Click image to enlarge)

资料来源:彭博、EDHEC基础设施与私募资产研究所(EDHEC Infra & Private Assets Research Institute)、罗素投资。数据截至2023年6月30日。

稳健的现金流

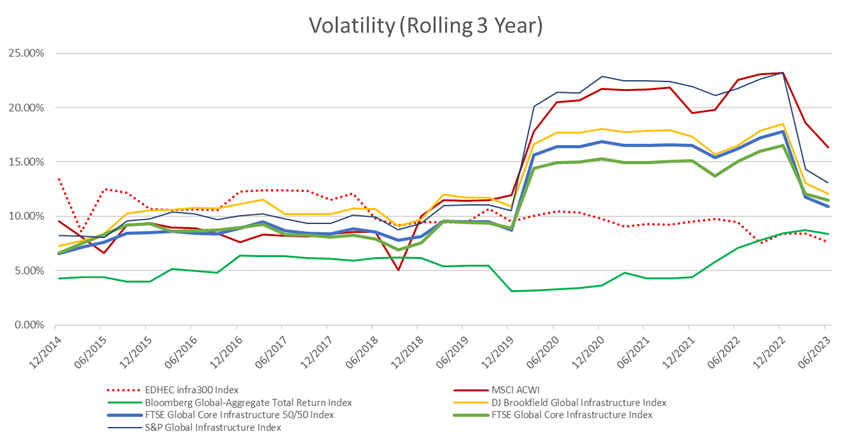

稳健、可预测的现金流使得非上市基础设施能够提供可靠的收益分配。如下图所示,非上市基础设施的历史波动性更低,凸显了非上市基础设施领域的稳健性。相比之下,公开市场在2018年经历了前所未有的低波动,但2020年受新冠疫情影响波动性又急速升高。

非上市基础设施(由EDHEC infr300指数代表的虚线)的波动性持续处于较低水平,而全球固定收益、全球股票和上市基础设施的波动性变化明显。

(Click image to enlarge)

资料来源:彭博、EDHEC基础设施与私募资产研究所、罗素投资。数据截至2023年6月30日。

非上市基础设施波动性逐渐降低,这表明其相对不太容易受到宏观经济波动的影响。过去十年,全球大流行病、空前的经济复苏和创历史新低的利率造就了极为罕见的经济环境。

在这样的背景下,非上市基础设施具有相对稳健的回报,其下行的幅度和持续时间均在可控范围内。与之相反,上市基础设施回报下降最明显的时点,恰好是新冠疫情开始的时点。

| Based on quarterly returns (12/31/2010 to 6/30/2023) | Maximum drawdown amount | Beginning of drawdown period | End of drawdown period | Length of recovery to new high |

| EDHEC Infra 300 Index | -12.2% | 30/03/2012 | 28/09/2012 | 6 months |

| MSCI ACWI | -25/6% | 30/09/2022 | ongoing | n/a |

| Bloomberg Global Aggregate Total Return Index | -23.7% | 30/09/2022 | ongoing | n/a |

| DJ Brookfield Global Infrastructure Index | -20.9% | 31/03/2020 | 03/06/2021 | 15 months |

| FTSE Global Core Infrastructure 50/50 Index | -21.2% | 31/03/2020 | 30/06/2021 | 15 months |

| FTSE Global Core Infrastructure Index | -17.9% | 31/03/2020 | 30/06/2021 | 15 months |

| S&P Global Infrastructure Index | -29.2% | 31/03/2020 | 30/09/2021 | 18 months |

资料来源:彭博、EDHEC基础设施与私募资产研究所、罗素投资。数据截至2023年6月30日。

全球股票和固定收益市场大幅下跌的时点,可以追溯到市场意识到各国政府为遏制通胀将会采取加息行动的那一刻。这种由通货膨胀引起的经济动荡尤其会为最弱势的社会群体带来损失——他们本来就已经在吃力地争取有限的资源和食品能源等基本生活必需品。

面对这些挑战,上市和非上市基础设施资产均可以充当抵御通胀压力的防护墙,但是非上市基础设施资产要更胜一筹。非上市基础设施的保障性更好,原因在于资产持有人可以尊享专有的、深度的财务与运营洞见。这些独家保密信息有助于资产持有人深入理解该资产的复杂性,从而提振他们对于其抗通胀现金流的信心。因此,非上市基础设施在通货膨胀引发的不确定的经济背景下展现出了强劲的韧性。

构建非上市基础设施投资组合带来的挑战

构建非上市基础设施投资组合会伴随着一些固有的挑战,比如仅可以依赖单一普通合伙人(GP)基金的局限性。这种单一策略可能会导致风险全部集中到一个基金上,这是极为危险的。而且由于投资组合缺乏多元化,投资者可能会面临糟糕的业绩表现或蒙受重大损失。

因此,采用多管理人策略是一种更为审慎的选择。它不仅弥补了仅依靠单个普通合伙人基金的缺点,而且将敞口扩大到了不同的专业管理人与行业。基础设施覆盖能源、公用事业、卫生、教育和住房等多个行业。基础设施不同的细分子行业均有其自身独特的经济驱动因素和风险因素,从而进一步提升了其多元化的优势。

多管理人策略还能让投资者、尤其是资源意识强的投资者接触到更广泛的专业管理人。一个设计精良的多管理人基础设施方案所涵盖的潜在资产数量,要远远超过单个普通基金所涵盖的10-15项资产的数量。这10-15项资产涉及的行业数量可能比较有限,而且通常每个行业仅涉及一到两项投资。

(Click image to enlarge)

资料来源:罗素投资。策略、投资组合配置仅供说明之用,实施时可能发生变化和修订。所示资产配置比例是预定配置比例区间的中值。

精心设计的投资组合构建是至关重要的,因为它有可能能够提高回报并降低固有风险,特别是考虑到单个行业内的资产回报影响因素和涉及的风险可能不同。

例如,将受合同约束、具有固定受益的中游渠道,与以市场价出售电力的独立商业化发电厂进行比较。两者均是能源行业的一部分,但由于现金流可预测性不同,它们的风险和回报状况也不同。因此,在投资组合构建中,必须认识到并利用这些细分行业差异性的多元化潜力。

风险管理——对不同年份和背景下风险状况的管理

一旦构建好了非上市基础设施投资组合,投资者就有责任按先前计划构建风险敞口——既包括总体资本配置,也包括该资产类别内的具体战略性配置。

虽然封闭式基金是投资非上市基础设施的主要途径,但由于法律明确界定了这类基金的存续期,因此也带来了一些值得关注的挑战。这些基金在积极投资阶段提取资金,然后在资产清算阶段分配资金。

为了保持计划好的敞口,投资者会发现自己处于发起新投资、试图准确预测资本金缴纳和资本收益分配的不停循环中。在标准业务场景中,这样的预测十分有挑战性;对于盲池投资(投资者不知道他们投资的最终内容,也就是说他们不知道他们的投资池中会有哪些资产)而言,这样的预测几乎是不可能实现的。

此外,随着封闭式基金不断参与资产的收购和处置,投资组合的关键多元化指标也在不断变化。为了维持投资组合的战略性配置,有必要对底层基金进行持续而严格的监测,同时不断地进行市场分析,以了解市场上即将推出的产品以补充敞口。相反,开放式基金结构提供了一种更精简的方法,降低了上述操作的种种复杂性。

(Click image to enlarge)

资料来源:罗素投资。策略、投资组合配置仅供说明之用,实施时可能发生变化和修订。

遵守投资纪律并保持灵活性

非上市基础设施资产的长期性可能会放大投资过程中的失误,比如高估了资产的未来增长或低估了其过时风险。我们认为,若想在这类资产的投资中取得成功,需要在遵守投资纪律且适应不断变化市场的灵活性之间取得恰好的平衡。我们相信,有一个完善的整体性框架来指导基础设施投资组合的构建、管理人的遴选,以及投资的评估非常重要。

这在投资实践中意味着什么?

采取该策略的投资者有机会投资于那些看起来不像传统基础设施且具有高进入门槛(由于政府批准或市场结构产生)的资产。

例如,我们发现数据存储近年来对于现代经济来说变得愈发重要。想要把握住这一趋势也面临着一些挑战:典型的数据中心并不具备有吸引力的投资特征——这些数据中心进入门槛低、合同期限短、过时风险高、不可收回的资本支出也较高。

对该领域进行研究时,我们发现了一个能有效解决关键问题的切入点。我们发现了一家由亚太地区的某政府机构独家使用的数据中心,其有着充分的合同约束(包括收入和资本支出)。该中心有非常高的安全要求——这可能会构成强大的竞争壁垒。

因此,根据经验,我们认为非上市基础设施领域为投资者提供了大量实现投资组合多元化、收益和增长的机会。虽然投资这种资产类别需要应对一些挑战,包括投资组合构建、风险管理和操作的复杂性,但采取多管理人策略有助于降低这些风险。

有了远见卓识和对该类资产优劣势更加全面的了解,投资者可以通过将非上市基础设施纳入投资组合从而大大提升组合的韧性与表现。