2025年罗素投资战略资产配置

要点:

- 在未来3-5年的投资周期内,相比信用债我们更偏好配置股票资产。

- 在固定收益方面,我们将继续对全球利率债持超配观点。

- 我们认为,对于长期投资者而言私募市场资产存在显著配置价值。

未来三年全球市场的走势存在很大的不确定性。2025年,我们看到了以下风险因素:关税政策,军事同盟的重新谈判和股票是否能达到预期盈利。这些干扰因素可能会随时间而变化,市场前景不会完全明朗。

在制定战略配置时,我们同时结合长期和中短期的考量。首先,我们基于长期均衡资本市场假设,制定一个适合20年期限的配置方案。接着,我们根据未来三到五年市场的发展,考虑利率、利差和不同经济情景的走势,并结合三到五年的预测,对我们的长期配置方案进行调整。

让我们来看看我们最新的资本市场假设,并讨论 2025 年及以后的战略资产配置。

资本市场展望

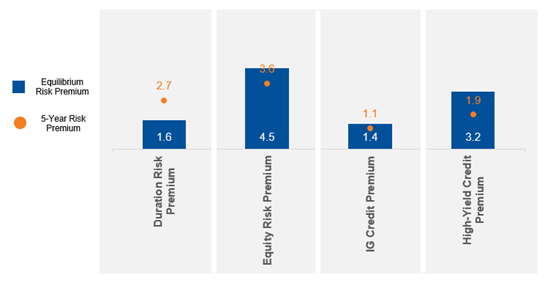

图1显示了我们比较未来五年中短期与长期平衡的资本市场假设的差别。

图 1:长期均衡和五年期风险溢价

来源:罗素投资。注:Duration premia:久期溢价(10年期国债比现金);IG credit:投资级信贷(洲际交易所美银美林5-7年期美国公司债指数比5年期高评级零息债券的溢价);HY:高息债券(洲际交易所美银美林B评级高息债券指数比5年期高评级零息债券的溢价);Equity premia:股票溢价(比3个月期国债的超额收益,长期均衡回报预测指美国大型公司股票,5年回报预测指全球发达市场大型股票)。

全球股票:

由于目前现金利率较高、未来几年盈利增长预计小幅下降,以及某些板块的市盈率偏高,我们预计股票风险溢价将略低于正常水平。

全球政府债:

我们预测,现金利率将会下降,收益率曲线将会变陡。美国国债收益率将高于现金,并因收益率下降而带来资本增值。

全球信用债:

由于信用息差的起点较低,收益率可能低于长期正常水平。此外,我们预测利差最终会恢复到更历史长期水平,从而导致资本贬值。综合来看,这些因素将导致未来几年信用风险溢价的预测值较低。

股债相关性

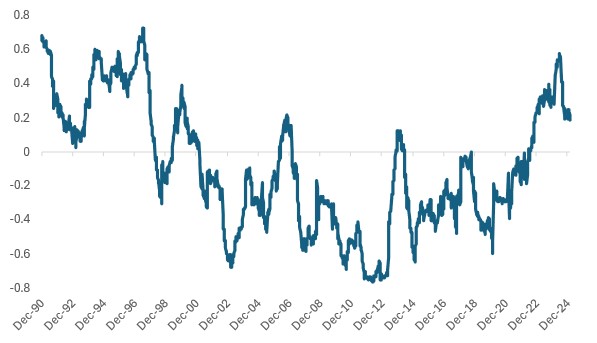

股债相关性是在平衡风险资产和避险资产时的重要考量因素。当股债相关性提高时,需要配置更多的债券才能实现相似的组合波动性。我们在图表2中展示了滚动1年的美国股债相关性,其中我们注意到,该相关性指标目前为0.2,自近期峰值以来似乎正在回落。然而,美国贸易或财政政策失误造成的通胀冲击可能导致这一指标再次上升。

图 2:一年期滚动相关性 – 美国股票和债券

来源:罗素投资。注:标普 500 与 10 年期美国国债之间的 52 周滚动相关性

周期性考虑因素

不确定性增加:

美国政府目前的政策增加了不确定性,例如挑战现有的全球贸易安排、边境政策和国防联盟。

美国经济衰退的风险:

移民和政府支出的减少以及关税的提高可能会抑制美国经济的增长。但尽管存在这些不利因素,美国经济看起来仍然相当强劲——尽管商业和消费者信心正在恶化。

美国通胀持续温和:

我们预计通胀将逐步下降至美联储的目标水平,为其降息奠定基础。虽然关税和限制性移民政策的影响存在不确定性,但我们预计下半年美联储将迎来两次降息。

美国失业率和工资的增长:

我们对美国就业和工资增长的预判指向了一个趋于平衡的经济而不是过热的经济环境。

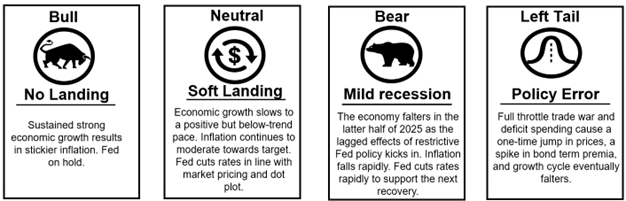

我们将未来三到五年影响市场的周期性风险总结为以下潜在情景(图3)。

图 3:经济情景定义

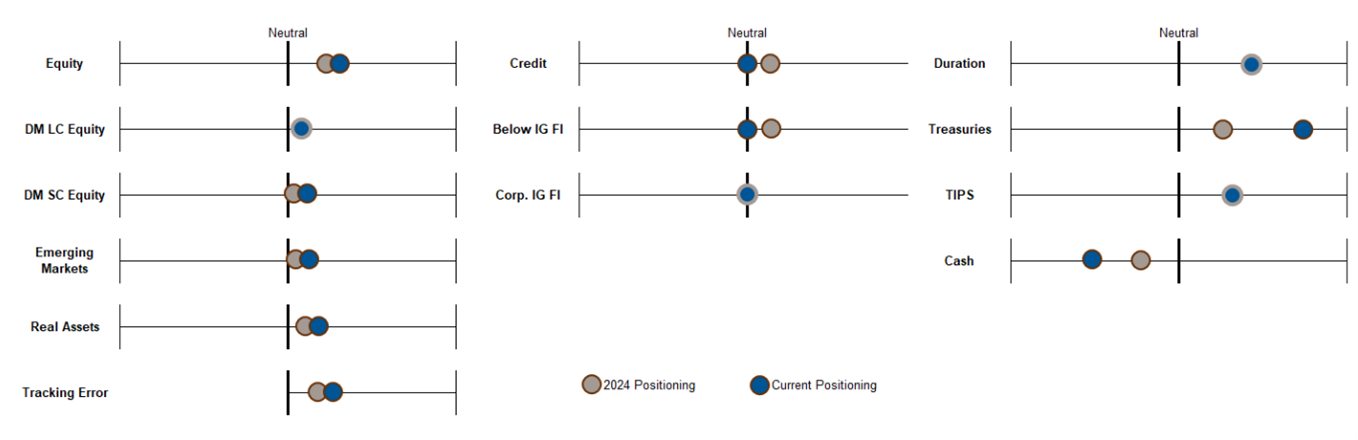

综合考虑我们的风险溢价假设(图 1)和周期性风险,我们得出以下战略资产配置建议(图4)。

图4:相对于基准水平的战略资产配置建议

数据来源:罗素投资,仅供说明之用。

配置逻辑

周期性偏好股票而非信用债

由于信用溢价的预测值相对较低——主要因为目前息较窄——我们认为信贷风险敞口提供回报的上行空间有限。同时,在周期性背景下,全球股票市场的很大一部分被合理定价。因此,我们认为股票资产风险调整后的上行空间比信用债资产更大。

政府债券和久期

我们建议对全球政府债持偏高比重配置。我们预测10年期美国国债未来五年的年化收益将比现金高出2.7%,高于长期的超额收益1.6%。同时,我们认为在久期配置方面,债券时应重点配置中期债券。

美债通胀保护 债券 (TIPS)

我们使用美国通胀保护债券和中期政府债券来实现我们的久期配置。通胀保护债券(TIPS)的实际收益率在 1.5%-2% 范围内,相对于历史水平而言颇具吸引力。此外,贸易战和其他行动带来的政策失误有可能引发通胀。鉴于TIPS的相对较高实际收益率和通胀保护作用,我们认为TIPS是获取久期敞口的安全途径。

另类分散投资工具

另类分散投资工具,如跨资产趋势跟踪策略和主动管理型多头波动率策略,可以作为对政府债券敞口的补充,保护投资组合减少受到股票市场回撤的影响。我们将这些头寸视为投资组合中稳定的分散投资工具。波动率多头策略可以缓解大幅回撤,而跨资产趋势策略则可以在长期下跌中提供韧性。与债券不同,这些策略在结构上不会面临通胀冲击的风险,从而增强了投资的分散化。

私募市场

我们认为,对于长期投资的客户,私募市场存在着极具吸引力的投资机会。贸易战可能导致供应链发生重大变化,而长期私募资产投资者如果能够正确洞察,可从中获利。当然,投资私募资产会受到流动性限制,导致资本锁定期延长。与另类分散投资工具一样,私募股权可在能够承受流动性风险的投资组合中扮演重要角色。