Marchés obligataires : 2023, l’année de la renaissance ?

L’évolution des tendances macroéconomiques pourrait favoriser le grand retour des obligations

L’année 2022 étant heureusement derrière nous, les perspectives pour les obligations se sont éclaircies. L’inflation et la hausse des taux, qui avaient créé ce contexte macroéconomique difficile pour les actifs obligataires, ont commencé à évoluer. Notre optimisme quant à la possibilité d’une performance positive des obligations repose sur notre conviction que les politiques monétaires restrictives de 2022 vont se traduire par un ralentissement de l’inflation en 2023. Cela devrait permettre aux banques centrales de mettre un terme à ce cycle de resserrement monétaire et d’opérer potentiellement un virage vers un biais plus accommodant..

Performance des obligations en 2022 : une année à oublier

2022 s’est avérée être la pire année de l’histoire du marché obligataire avec une chute de 16,3 % de l’indice Bloomberg Global Aggregate1. Un cycle de marchés actions haussier, la crise géopolitique en Ukraine, les tensions sur les chaînes d’approvisionnement, les politiques monétaires accommodantes qui prévalaient avant la pandémie du Covid-19 et les programmes de soutien budgétaire destinés à aider les entreprises et les particuliers à surmonter la crise sanitaire, ont contribué à l’accélération de l’inflation. En réponse à des tensions inflationnistes de plus en plus vives, les banques centrales n’ont eu d’autre choix que de procéder à de fortes hausses de taux début 2022. les stratégies obligataires ont ainsi enregistré des performance négatives sous l’effet de la hausse des rendements et de la baisse des cours.

Mais, en tant qu’investisseurs, il est important de ne pas oublier que les performances passées ne préjugent pas des performances futures. Nous expliquons pourquoi cet énoncé illustre parfaitement nos perspectives pour les obligations en 2023.

Les banques centrales procèdent aux plus fortes hausses de taux depuis des décennies

Un virage offensif prononcé

Cliquer ici pour agrandir l’image

Évolution du taux directeur au cours des 12 mois précédents

.png)

Source : Refinitiv DataStream, Russell Investments. BCE = Banque centrale européenne

Les obligations en 2023 : des perspectives prometteuses

Nous estimons limité le risque d’une nouvelle correction des marchés obligataires. En effet, l’inflation pourrait déjà avoir atteint son pic et les investisseurs ont déjà intégré le biais restrictif de la plupart des banques centrales. Par ailleurs, notre confiance dans les perspectives des marchés obligataires ne repose pas uniquement sur le ralentissement probable de l’inflation et la fin du cycle de resserrement de la politique monétaire, mais également sur le niveau actuel des rendements. En effet, les rendements, tant réels que nominaux, s’établissent à leur plus haut niveau depuis plusieurs années et ceux de certaines obligations à haut rendement sont même quasiment à deux chiffres. Ces rendements élevés et attractifs peuvent aider à protéger les investisseurs de l’impact négatif de tout nouveau relèvement des taux sur les performances des portefeuilles. Selon nous, ces pertes seraient ainsi plus que compensées par des coupons plus élevés. Des surcroît les obligations d’entreprises les mieux notées offrent actuellement des rendements plus élevés que les actions à dividendes. La baisse des rendements obligataires, parfois à des niveaux inférieurs aux rendements des dividendes de certains indices actions, ont contraint par le passé de nombreux investisseurs à accroître leur exposition aux actions afin de répondre à leurs objectifs de performance. Ce phénomène est connu sur les marchés sous le nom de TINA ou « there is no alternative ». Toutefois, la hausse des taux signifie que nous pourrions être en train d’entrer dans le monde de TARA « there are reasonable alternatives » ..

Les obligations : en passe de retrouver leur rôle initial

Les obligations jouent trois rôles essentiels au sein d’un portefeuille diversifié. Maintenant que beaucoup s’attendent à voir les marchés retrouver un comportement traditionnel, les obligations devraient à nouveau offrir aux investisseurs les avantages suivants : Préservation du capital, Revenu et vertus de la Diversification.

1. PRÉSERVATION DU CAPITAL

Comme indiqué précédemment, nous anticipons un ralentissement de l’inflation et, ce faisant, une diminution des rendements à long terme. Les rendements et les cours des obligations évoluant en sens inverse, une baisse des rendements entraîne une hausse des cours des obligations. Les performances totales attendues apparaissent plutôt attractives pour les obligations en 2023. Même une baisse de 1 % des rendements peut dans certains cas se traduire par des performances annuelles positives à deux chiffres.

Comprendre l’impact de la hausse des taux

Amélioration des valorisations des obligations américaines

Cliquer ici pour agrandir l’image

Source : Bloomberg. Données au 31/12/2022. Ensemble des obligations américaines : indice Bloomberg U.S. Aggregate Bond.

Rendement : « Yield-to-Worst » de l’indice Bloomberg U.S. Aggregate Bond. Duration : duration modifiée ajustée de l’indice Bloomberg U.S. Aggregate Bond.

2. REVENU

Les banques centrales ont clairement communiqué sur le fait que l’extrême faiblesse des taux d’intérêt qui a prévalu pendant près d’une décennie est désormais derrière nous. À mesure que les rendements augmentent, les investisseurs peuvent se tourner vers les obligations en guise de source de revenus stables. Le versement de coupons périodiques offre essentiellement une occasion d’être rémunéré dans l’attente d’une plus grande stabilité sur les marchés.

En l’absence de défaut, l’appréciation du cours et le revenu acquis grâce à la détention de ces obligations font qu’il est difficile de réfuter les avantages des obligations au sein d’un portefeuille. Mais, il nous reste encore un avantage à couvrir, sans doute le principal conféré par cette classe d’actifs cette année : la diversification.

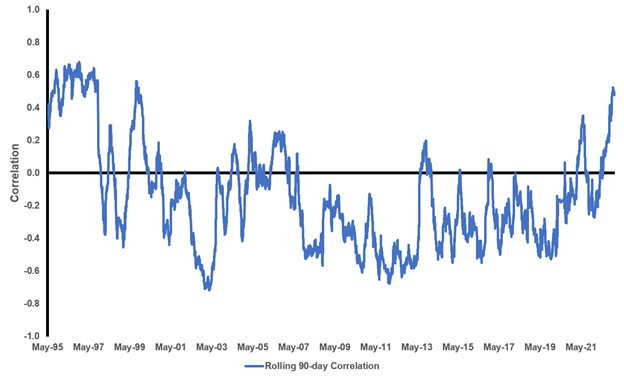

3. DIVERSIFICATION

Les obligations devraient retrouver leur rôle de source de diversification en 2023 à la faveur, selon nous, du rétablissement de la décorrélation entre les obligations et les actions. Une grande partie des difficultés rencontrées par les investisseurs diversifiés l’année dernière s’explique par la baisse concomitante de ces deux classes d’actifs. Nous pensons que le ralentissement économique va ouvrir la voie à une récession cette année et, par là même, favoriser le retour d’une corrélation négative entre les actions et les obligations.

Cliquer ici pour agrandir l’image

Source: indice S&P 500 TR et indice Bloomberg US Aggregate Bond TR. La performance quotidienne exclut les jours fériés et les week-ends. Au 31 décembre 2022. Les corrélations mesurent l’évolution de deux titres différents l’un par rapport à l’autre. La corrélation varie de +1,00 à -1,00. Une corrélation parfaite de 1,00 et de -1,00 entre deux classes d’actifs signifie qu’elles évolueront respectivement dans la même direction et dans des directions opposées. En règle générale, un chiffre supérieur à 0,7 indique une forte corrélation positive.

Conclusion

Le principal risque entourant nos prévisions serait une recrudescence de l’inflation, susceptible de provoquer de nouvelles hausses de taux, au-delà des anticipations. Nous sommes bien conscients qu’il n’y a pas aucune certitude sur les marchés financiers. Mais, s’il nous est possible de déduire quelque chose des performances de l’année dernière, c’est que le retour des obligations est un scénario qui se doit de figurer au centre de l’attention. 2022 s’est avérée être une année agitée - un véritable vent de marée pour les investisseurs obligataires. Toutefois, les prévisions se sont améliorées. Il est prématuré de penser que l’avenir s’annonce être un long fleuve tranquille. Mais, en songeant au positionnement de vos investissements pour cette année, pensez à réintégrer les obligations en vue d’offrir une source de stabilisation à votre portefeuille.

1 Morningstar Direct

Les commentaires et analyses reflètent l'opinion de Russell Investments sur les marchés et leur évolution, en fonction des informations connues à ce jour. ils ne sauraient constituer un engagement de Russell Investments.