La valeur du conseiller : Plus importante que jamais

22 avril 2021 | par Brad Jung

Russell Investments a toujours mis en avant l’importance et la valeur des conseillers. Et jamais la valeur d'un conseiller n'a été aussi évidente qu'en 2020.

2020 a mis à rude épreuve à la fois les investisseurs et les conseillers à bien des égards. Les marchés financiers ont fortement chuté en début d'année, lors de la propagation du virus COVID-19 au niveau mondial, se traduisant par un arrêt brutal de l'activité économique, suivi d’un fort rebond des marchés. Les investisseurs qui ont suivi les recommandations des conseillers, en restant investis ont réussi à sortir leur épingle du jeu.

La plupart des conseillers ont dû faire face à de nombreux défis, notamment, passer à un environnement digital du jour au lendemain. Pour beaucoup, exploiter la technologie disponible a été un véritable défi.

Nous pensons qu’aujourd’hui, est le moment idéal pour vous, conseillers, de valoriser davantage vos conseils auprès de vos clients.

Nous avons également réévalué la formule que nous utilisons dans notre rapport annuel la Valeur du conseiller pour refléter le large spectre de son rôle. Notre nouvelle formule reflète plus fidèlement et concrètement la valeur ajoutée d’un conseiller.

Examinons l'équation de la valeur globale des services d'un conseiller. Les données indiquent clairement que la valeur est nettement supérieure aux honoraires des conseils habituels.

R pour rééquilibrage actif des portefeuilles

Lorsque les marchés progressent lentement, il est facile de sous-estimer l'importance d'un rééquilibrage régulier. Mais dans une période de fortes turbulences comme 2020, le rééquilibrage actif d'un portefeuille a permis d’atténuer l’impact des fluctuations de marchés.

Un portefeuille régulièrement rééquilibré permet également de s’assurer qu’il est bien diversifié. En 2020, quelques grands noms de secteur technologique ont largement dominé les marchés au cours de l'année et augmenté considérablement leur pondération dans l'indice S&P 500®. Sans un rééquilibrage régulier, le portefeuille d'un client, trop investi en actions technologiques américaines, aurait pu subir une surpondération du risque en cas de chute de ce secteur.

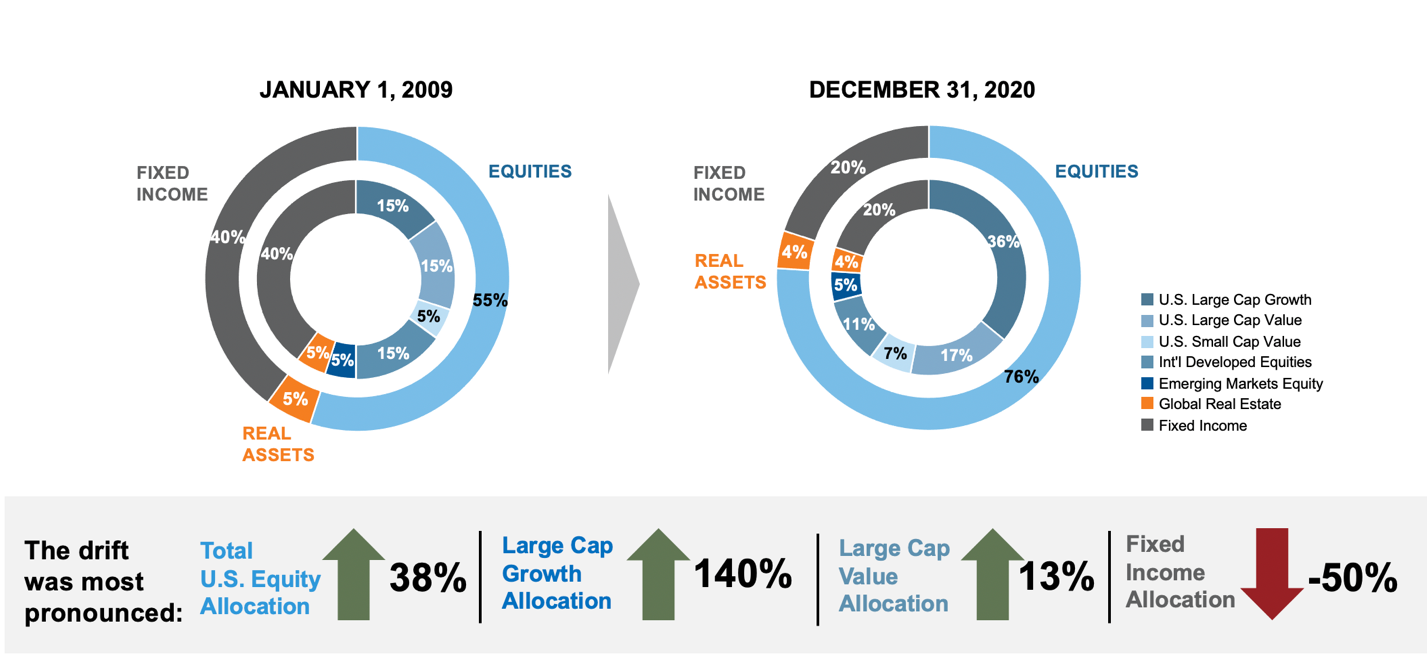

A titre d’exemple, si un investisseur avait détenu un portefeuille équilibré composé de 60 % d'actions et de 40 % d’obligations en janvier 2009. Sans un rééquilibrage depuis, le profil de risque du portefeuille à fin 2020 aurait été très différent. Ce portefeuille équilibré, serait devenu un portefeuille de style croissance, avec 80 % d’actions et seulement 20 % d’obligations. Cela exposerait l'investisseur à un niveau de risque, non souhaité lors de la composition initiale du portefeuille et pourrait être une source d'inquiétude en cas de retournement des marchés, comme cela s’est produit début 2020.

Quand un rééquilibrage actif d’un portefeuille génère de la croissance

À titre illustratif uniquement. Source : Analyse fictive fournie dans le graphique et le tableau ci-dessus à des fins d'illustration uniquement. Source pour le graphique et le tableau : Grandes capitalisations américaines de croissance : Russell 1000 Growth ; Valeur des grandes capitalisations américaines : Russell 1000 Value ; Petites capitalisations américaines : Russell 2000 ; Pays développés internationaux : MSCI World ex USA ; Actions des pays émergents : MSCI EM ; Immobilier mondial : FTSE EPRA NAREIT Developed : Revenu fixe : Bloomberg U.S. Aggregate Bond (obligations américaines).

C pour biais Comportementaux

2020 a été une année inédite. De nombreux investisseurs ont été tentés de se retirer à la mi-mars, lorsque l'indice S&P 500 a enregistré sa plus forte baisse hebdomadaire depuis 2008.

C'est là que l'accompagnement comportemental du conseiller prend tout son sens. Sans ses conseils avisés, de nombreux investisseurs auraient pu vendre au plus bas en mars (retrait de 335,6 milliards de dollars en actions américaines1. Les investisseurs qui sont restés investis ont profité du rebond des marchés de 17,6% les trois jours suivants, et de 18% en fin d’année. Imaginez l’impact pour un investisseur, s’il n’était pas resté investi pendant ces 3 jours.

Les investisseurs ne font pas toujours ce qu'ils devraient faire

Flux de fonds communs de placement ouverts et ETF passifs américains par rapport aux flux de marché

Les marchés peuvent être imprévisibles. Mais leur tendance sur le long terme est généralement à la hausse. Pour rappel, l'indice S&P 500 a terminé l'année en territoire positif 74% de fois depuis son lancement en 1926. Les investisseurs qui sont à l’écoute de leurs conseillers et suivent leurs recommandations peuvent tirer leur épingle du jeu, qui plus est en période de turbulences.

Statistiquement, la moyenne des investisseurs a tendance à acheter au plus haut et à vendre au plus bas, ce qui leur a coûté 2,02 % par an sur une période de 36 ans (de 1984 à 2020). Il est important pour le conseiller de sensibiliser le client d’avoir un horizon d’investissement à long terme.

P pour service client Personnalisé

Si un épargnant souhaite un plan d’investissement sur mesure et à un faible coût, il pourrait faire appel à un robot conseiller. Les robots-conseillers ne fournissent généralement pas de plan financier, de suivi ou de conseils. Dans la plupart des cas, ils donnent simplement à l'investisseur la possibilité de choisir parmi une liste de fonds présélectionnés, fournissent des relevés annuels et un numéro de téléphone à appeler en cas de questions.

Maintenant, réfléchissez à ceci : un grand nombre de conseillers met l’accent sur leur compétence en gestion de patrimoine, c'est-à-dire leur savoir-faire en allocation d'actifs, sélection de titres et construction de portefeuille. Mais, comme nous venons de le dire, les robots le font aussi et, en général, pour un coût bien plus faible (et qui continue de baisser). Est-ce que le fait de baser votre valeur uniquement sur votre modèle de service, qui risque de se banaliser est vraiment la meilleure décision stratégique pour votre cabinet ? Il sera difficile de justifier une commission de 1 % pour un service que l'investisseur peut obtenir ailleurs, à un coût bien moins important dans de nombreux cas.

Nous reconnaissons que le rôle du conseiller a évolué au cours des dernières années. À une certaine époque, un conseiller était essentiellement un courtier, sélectionnant des placements pour ses clients. Aujourd'hui, on attend de la plupart des conseillers qu'ils fournissent un ensemble de conseils patrimoniaux. En effet, entre 2017 et fin 2020, il y a eu une augmentation de 39 % du nombre de conseillers proposant une offre complète de service en gestion de patrimoine2.

Nous avons constaté que la valeur apportée par les conseillers, grâce à un service sur mesure, est beaucoup plus complet et exhaustif qu’un service automatisé d'un robot-conseiller.

S pour Stratégies alignées avec les objectifs

Comment pouvez-vous apporter un service personnalisé à chaque client ? Il semble qu'il n'y ait pas assez d'heures dans une seule journée.

C'est là que l'utilisation de portefeuilles modèles peut vraiment vous permettre de libérer du temps, tout en vous assurant que chacun de vos clients bénéficie du service client personnalisé qui lui est dû.

Par exemple, vous pouvez définir quelques profils d'investissement, portefeuilles modèles, pour tous vos clients - les stratégies dans lesquelles vous avez la plus grande conviction et la meilleure expertise. Vous pouvez ensuite sous-traiter des stratégies plus spécifiques, telles les petites capitalisations, les actions internationales ou les obligations à haut rendement, et inclure une sélection de ces stratégies au sein de vos portefeuilles clients. Vous pouvez également sous-traiter la gestion fiscale à un expert afin d’offrir à vos clients le meilleur profil fiscal possible.

Le temps que vous auriez passé aux arbitrages, à rencontrer des gérants de portefeuille et des analystes, à documenter les transactions, sera désormais disponible pour consacrer davantage de temps avec vos principaux clients, et leur offrir le meilleur service personnalisé auquel il peut prétendre.

Une étude récente2 a confirmé qu'en utilisant des stratégies modèles, un conseiller pouvait économiser 7,7 heures par semaine. Multipliez ce chiffre par le nombre de semaines travaillées dans une année et vous obtenez 385 heures supplémentaires, que vous pourriez consacrer à l'approfondissement de vos relations avec vos meilleurs clients.

1Source : https://static.twentyoverten.com/5e0f642709752828dbb0c6e0/-mjyNOiwG/Outsourcing-Money-Management-article4.pdf, AssetMark, 2019. Consulté le 3 février 2021. Hypothèses : le conseiller externalise 50 à 89 % de l'actif sous gestion. Le conseiller travaille 50 semaines par an.

F pour investissement Fiscalement optimal

La fiscalité peut avoir un impact significatif sur les rendements. Nos recherches ont montré que les investisseurs ont perdu en moyenne 1,74 % de leur rendement avec des actions américaines non gérées fiscalement au cours des cinq dernières années. Ce chiffre est supérieur au total des frais facturés par la plupart des conseillers.

Une approche d’investissement intégrant les aspects fiscaux peut non seulement apporter une source de revenu supplémentaire à vos clients, pour davantage investir, mais elle peut également vous aider à vous différencier.

Alors que nous sortons de la pandémie mondiale, le prochain défi auquel nous pourrions être confrontés est comment rembourser les plans de relance historiques des gouvernements qui ont maintenu l'économie à flot en 2020.

Intégrer cette expertise fiscale à votre gestion financière sera source de valeur ajoutée auprès de vos clients et permettra de vous démarquer de vos pairs.

En résumé : communiquez sur votre valeur

Quelle année ! Cette crise sanitaire inédite a mis à risque l'épargne de nombreux investisseurs. Nous sommes reconnaissants aux conseillers d'avoir été en première ligne pour guider et accompagner les investisseurs dans cette période de turbulences. Nos recherches nous confortent dans l'idée que le rôle des conseillers n'a jamais été aussi important.

Conseillers, nous sommes convaincus de votre valeur et de votre engagement!

1Source : Russell Investments, Morningstar Direct. Basé sur un fonds commun de placement mensuel, des flux d'ETF passifs, l'indice Russell 300

2Source : https://static.twentyoverten.com/5e0f642709752828dbb0c6e0/-mjyNOiwG/Outsourcing-Money-Management-article4.pdf, AssetMark, 2019.