제목: 2023년 채권은 부활할 것인가?

채권: 거시 경제 변화에 따른 부활 가능성

이제 2022년은 막을 내렸고, 채권에 대한 전망이 개선되었습니다. 2022년을 채권 자산에 가장 어려웠던 한 해(annus horribilis)로 만들었던 높은 인플레이션과 금리 인상에도 변화가 생기기 시작했습니다. 채권이 플러스 수익을 낼 가능성에 대한 당사의 낙관적 전망은 2022년의 긴축 통화 정책이 2023년 인플레이션 하락을 촉발할 것이라는 당사의 견해와 관련이 있습니다. 이러한 상황 속에 각국 중앙은행은 금리 인상을 중단하고 완화 기조로 돌아설 가능성이 있습니다.

2022년 채권 수익: 잊고 싶은 한 해

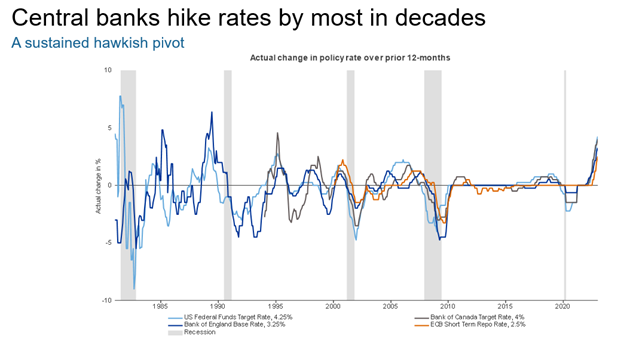

2022년 채권 시장은 사상 가장 어려웠던 한 해였습니다. Bloomberg Global Aggregate Index는 -16.3% 하락했습니다.1 오래 지속된 주식 시장 강세, 우크라이나의 지정학적 위기, 공급망 문제, 팬데믹 이전까지의 통화 완화 정책, 팬데믹 봉쇄에 따른 각국 정부의 기업 및 개인에 대한 대규모 재정지출 패키지 등 모든 것이 인플레이션 상승에 일조했습니다. 인플레이션 압력이 증가하면서 각국 중앙은행은 2022년 초 전례 없는 공격적인 금리 인상을 단행해야 했습니다. 이로 인해 채권 yield가 상승하고 채권 가격이 하락하면서 채권 투자 수익은 하락했습니다.

투자자들은 ‘과거의 운용실적이 미래의 수익을 보장하지는 않는다’라는 사실을 기억해야 합니다. 이 구절이 어떤 이유에서 당사의 2023년 채권 전망을 완벽하게 설명해주는지 살펴보겠습니다.

Click image to enlarge

출처: 리피니티브 데이터스트림, Russell Investments. ECB= 유럽중앙은행

2023년 채권: 전망 개선

인플레이션이 이미 정점에 도달했을 가능성이 있고, 각 중앙은행의 금리 인상 전망이 대부분 시장 가격에 이미 반영된 점을 고려할 때, 향후 채권의 추가적인 대량 매도 리스크는 제한적일 것으로 전망됩니다. 채권 시장 전망에 대한 당사의 확신은 인플레이션 감소 및 긴축 사이클 종료 가능성뿐만 아니라 현재의 채권 yield 수준에 기반한 것이기도 합니다. 채권 yield는 실질 및 명목 기준에서 모두 수년래 최고치를 기록하고 있고, 일부 하이일드 채권의 경우 두 자릿수에 육박해 있습니다. 이렇게 매력적인 채권 yield 상승은 포트폴리오 수익에 대한 추가 금리 상승의 부정적인 영향으로부터 투자자들을 보호하는 데 도움이 될 수 있습니다. 당사는 채권 yield 상승에 따른 인컴 소득이 그러한 손실을 상쇄하고도 남을 것으로 전망합니다. 실제로, 우량 회사채는 현재 배당주보다 더 높은 수익률을 제공하고 있습니다. 채권 yield가 하락하면서 주가지수의 배당수익률을 하회하기도 했을 때, 많은 투자자들은 기대 수익 달성을 위해 주식 투자 비중을 확대해야 했습니다. 시장에서는 이러한 상황을 TINA, 즉 ‘대안이 없다(There Is No Alternative)’라고 부르기도 했습니다. transitioning into 그러나 금리가 인상되면서 우리는 이제 TARA, 즉 ‘합리적인 대안이 있는(There Are Reasonable Alternatives)’ 세상으로 전환하고 있는지도 모릅니다.

전통적인 역할을 되찾을 준비가 된 채권

채권은 균형 잡힌 멀티에셋 포트폴리오에서 전통적으로 세 가지 뚜렷한 역할을 담당하고 있습니다. 이제 시장이 전통적 행태로 되돌아갈 것으로 널리 예상되는 상황에서 채권은 자본 보전, 인컴 소득, 다각화 이점을 투자자들에게 다시 제공할 것으로 전망됩니다.

자본 보존

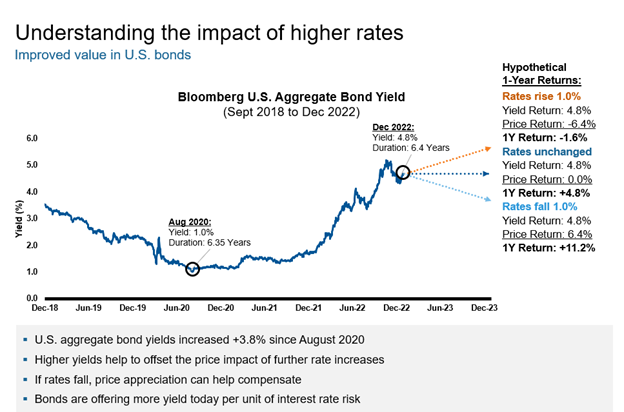

앞서 언급했듯이, 당사는 인플레이션이 하향세에 접어들면서 장기 채권 yield가 하락할 여지가 있다고 전망합니다. 채권 yield와 채권 가격은 반대 방향으로 움직이므로 채권 yield가 하락하면 채권 가격은 상승하게 됩니다. 2023년 채권의 총 기대 수익은 상당히 매력적인 수준일 것으로 예상됩니다. 채권 yield가 1%만 하락해도 대략 두 자릿수 플러스 연수익을 낼 수 있습니다.

Click image to enlarge

출처: Bloomberg. 2022년 12월 31일 기준 데이터. U.S. Aggregate Bond: Bloomberg U.S. Aggregate Bond Index.

채권 Yield: Bloomberg U.S. Aggregate Bond Index의 최저수익률(YTW). Duration: Bloomberg U.S. Aggregate Bond Index의 수정된 조정 듀레이션.

소득

우리가 지난 10년 가까이 경험했던 저금리 환경은 막을 내렸고, 각국 중앙은행은 이 점을 분명히 했습니다. 채권 yield가 상승하면서 투자자들은 안정적인 소득 원천으로서 채권에 기대를 걸 수 있습니다. 시장의 안정성이 확대되길 기다리는 동안 주기적으로 받는 이자 지급액은 본질적으로 소득을 얻을 수 있는 기회입니다.

채권이 디폴트되지 않는 경우 채권을 보유함으로써 얻는 소득 및 가격 상승을 생각하면 포트폴리오 내 채권의 장점을 부인하기는 어렵습니다. 하지만 우리가 살펴봐야 할 장점이 하나 더 있습니다. 올해 채권을 보유하는 것의 최대 장점이기도 한데, 그것은 바로 다각화입니다.

다각화

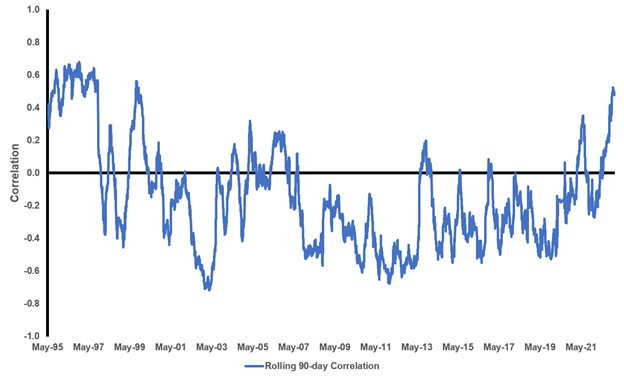

주식과 채권 가격의 상관관계가 회복될 것으로 예상되면서, 채권은 2023년 다각화 역할을 다시 담당하게 될 것으로 보입니다. 멀티에셋 투자자들이 지난해 겪은 어려움은 상당 부분이 두 자산군이 동반 하락한 것에 기인합니다. 당사는 경기 하강이 올해 경기 후퇴를 초래하고 이로 인해 주식과 채권이 음의 상관관계로 되돌아갈 것으로 전망합니다.

Click image to enlarge

출처: S&P 500 TR Index and Bloomberg US Aggregate Bond TR Index. 일일 수익에는 주말 및 공휴일이 포함되지 않음. 2022년 12월 31일 기준. 상관관계는 각기 다른 두 가지 유가증권이 서로 얼마나 연관되어 움직이는지 측정합니다. 상관관계의

범위는 +1.00~-1.00입니다. 1.00으로 완벽한 상관관계를 보인다면 두 자산군이

같은 방향으로 움직이는 것을 의미하며, 반대로 -1.00으로 완벽한 음의 상관관계를 보인다면 두 자산군이

반대 방향으로 움직이는 것을 의미합니다. 일반적으로 0.7 이상이면 높은 양의 상관관계를 보인다고 할 수 있습니다.

결론

당사 전망의 주된 리스크는 인플레이션 재발이며, 그럴 경우 현재 예상보다 더 오래 지속되는 추가 금리 인상이 촉발될 수 있습니다. 당사는 금융 시장에선 아무것도 보장할 수 없다는 사실을 잘 알고 있지만, 지난해 실적을 통해 유추해보자면 채권의 부활에 가장 주목해야 할 것입니다. 다사다난했던 2022년은 채권 투자자들에게 ‘퍼펙트 스톰’과 같은 한 해였습니다. 그러나 이제 전망은 개선되었습니다. 앞으로 모든 게 순조로울 것이라 말하기엔 아직 이르지만, 올해 투자를 계획할 때 채권을 포트폴리오의 안정 장치로서 되돌리는 것을 고려해보시기 바랍니다.

각주:

1 Morningstar Direct

2 Bloomberg