Revenu fixe en 2023: une renaissance arrive-t-elle?

Revenu fixe : l’évolution des tendances macroéconomiques peut entraîner une renaissance

Avec 2022 heureusement dans le rétroviseur, les perspectives des titres à revenu fixe se sont améliorées. Les tendances macroéconomiques mondiales qui ont mené à une annus horribilis pour les actifs à revenu fixe l’an dernier (l’inflation et les hausses de taux) ont commencé à s’inverser. Notre optimisme quant au potentiel de rendements obligataires positifs est lié à notre conviction que les politiques monétaires serrées de 2022 entraîneront une baisse de l’inflation en 2023.Cela devrait permettre aux banques centrales de suspendre les hausses de taux et de potentiellement pivoter vers un biais d’assouplissement.

Rendements des titres à revenu fixe en 2022 : une année à oublier

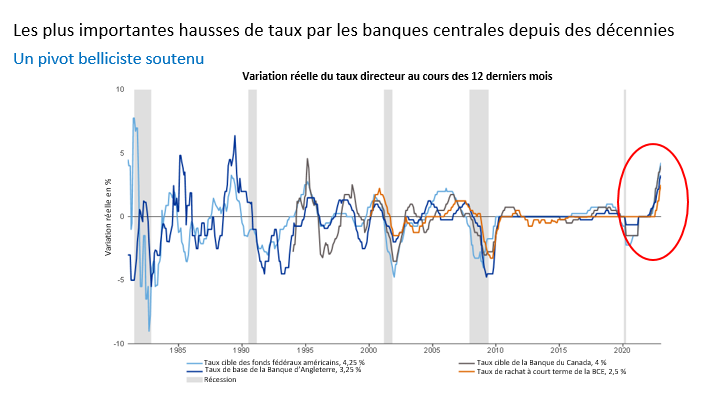

L’année 2022 s’est avérée être la pire année de l’histoire du marché obligataire avec la baisse de l’indice global Bloomberg Canada de -11,3 %1. Un marché haussier prolongé des actions, la crise géopolitique en Ukraine, les problèmes de chaîne d’approvisionnement, une politique monétaire lâche précédant la pandémie et les énormes ensembles de dépenses budgétaires lancés par les gouvernements pour aider les entreprises et les particuliers à traverser les confinements causés par la pandémie ont tous contribué à la hausse de l’inflation. Alors que les pressions inflationnistes augmentaient, les banques centrales ont été forcées de commencer à mettre en œuvre des hausses de taux agressives sans précédent au début de 2022. Cela a fait baisser les rendements des titres à revenu fixe, les rendements ayant augmenté et les prix des obligations ayant chuté.

En tant qu’investisseurs, nous devons nous rappeler que le rendement passé ne garantit pas les résultats futurs . Nous présentons la raison pour laquelle ce principe décrit parfaitement nos perspectives pour les titres à revenu fixe en 2023.

Cliquez sur l'image pour l'agrandir

Source : Refinitiv DataStream, Investissements Russell. BCE = Banque centrale européenne

Titres à revenu fixe en 2023 : une perspective d’amélioration

Le risque d’une nouvelle liquidation importante des obligations semble limité, étant donné que l’inflation a peut-être déjà atteint un sommet et que les marchés ont tenu compte des perspectives bellicistes pour la plupart des banques centrales. Notre confiance dans les perspectives du marché obligataire n’est pas seulement due à la baisse probable de l’inflation et à la fin potentielle du cycle de resserrement, mais aussi au niveau actuel des rendements. Les rendements sont à des sommets pluriannuels en termes réels et nominaux, certaines obligations à rendement élevé approchant les deux chiffres. Ces rendements plus élevés attrayants peuvent aider à protéger les investisseurs contre l’impact négatif de nouvelles augmentations des taux d’intérêt sur les rendements de portefeuille; nous pensons que ces pertes seraient plus que compensées par le revenu des rendements plus élevés. En effet, les obligations de sociétés de haute qualité offrent actuellement des rendements plus élevés que les actions à dividendes. Alors que les rendements des obligations chutaient, parfois en deçà des rendements des dividendes sur les indices boursiers, de nombreux investisseurs ont été forcés de choisir des répartitions en actions plus élevées pour répondre aux attentes de rendement. Ce phénomène est devenu connu sur les marchés sous le nom de TINA ou « There Is No Alternative » (il n’y a pas d’alternative). La hausse des taux, cependant, signifie que nous pourrions passer au monde de TARA, soit « There Are Reasonable Alternatives » (il existe des alternatives raisonnables).

Les titres à revenu fixe sont prêts à reprendre leurs rôles traditionnels

Les titres à revenu fixe dans un portefeuille équilibré d’actifs multiples jouent traditionnellement trois rôles distincts. Maintenant que les marchés sont généralement censés reprendre leur comportement traditionnel, les titres à revenu fixe devraient à nouveau offrir aux investisseurs des avantages en matière de préservation du capital, de revenu et de diversification.

PRÉSERVATION DU CAPITAL

Comme nous l’avons mentionné précédemment, nous nous attendons à ce que l’inflation soit à la baisse, ce qui laisse place à la chute des rendements à long terme. Les rendements et les prix des obligations évoluent dans la direction opposée, par conséquent une baisse des rendements entraîne une hausse des prix des obligations. Les rendements totaux attendus semblent assez attrayants pour les obligations en 2023. Même une baisse de 1 % des rendements peut globalement entraîner des rendements annuels positifs à deux chiffres.

Cliquez sur l'image pour l'agrandir

Source : Bloomberg. « Aujourd'hui » représente les données en date du 31/12/2022.

Taux de rendement : Rendement moyen de l'indice global des obligations Bloomberg Canada. Durée : Durée ajustée modifiée de l'indice global des obligations Bloomberg Canada.

REVENU

L’environnement de faibles taux d’intérêt que nous avons connu pendant près d’une décennie est derrière nous et les banques centrales l’ont clairement indiqué. À mesure que les rendements augmentent, les investisseurs peuvent considérer les obligations comme une source de revenus stables. Les paiements périodiques de coupons reçus sont essentiellement une occasion d’être payés pendant que vous attendez une plus grande stabilité sur les marchés.

Si les obligations ne sont pas en défaut, l’appréciation du prix et le revenu tirés de la détention de ces obligations rendent difficile la contestation des avantages des titres à revenu fixe dans un portefeuille. Mais il y a un autre avantage que nous devons encore couvrir, sans doute l’avantage prédominant de détenir cette catégorie d’actifs cette année : la diversification.

DIVERSIFICATION

On s’attend à ce que les titres à revenu fixe reprennent leur rôle de diversification en 2023, car nous pensons que la relation entre les fluctuations des prix des obligations et des actions sera rétablie. Une grande partie de la douleur subie par les investisseurs dans le secteur des actifs multiples l’an dernier était due à la chute de ces deux catégories d’actifs. Nous pensons que le ralentissement économique mènera à une récession cette année et que cela entraînera un retour à une corrélation négative entre les actions et les obligations.

Cliquez sur l'image pour l'agrandir

Source : Confluence. Rendements des actions représentés par l'indice composé S&P/TSX et rendements des obligations de l'indice global Bloomberg Canada. Au 31 décembre 2022. Les corrélations mesurent la façon dont deux titres différents se déplacent les uns par rapport aux autres. La corrélation varie de +1,00 à -1,00. Une corrélation parfaite de 1,00 entre deux catégories d'actifs signifie qu'elles évolueront dans la même direction, alors qu'une corrélation négative parfaite de -1,00 signifie que les catégories d'actifs évolueront dans des directions opposées. En général, un chiffre supérieur à 0,7 indique un degré élevé de corrélation positive.

Le résultat

Le principal risque à notre avis serait une résurgence de l’inflation, qui pourrait potentiellement entraîner plus de hausses de taux, plus longtemps que prévu. Nous reconnaissons qu’il n’y a aucune garantie sur les marchés financiers, mais si nous pouvons déduire quoi que ce soit du rendement de l’année dernière, c’est que la reprise des obligations devrait être une priorité. L’année 2022 a été turbulente : une tempête parfaite pour les investisseurs dans les titres à revenu fixe. Cependant, les prévisions se sont améliorées. Il est prématuré de penser qu’il est facile d’avancer, mais lorsque vous positionnez vos investissements pour l’année, envisagez de rétablir les titres à revenu fixe comme stabilisateurs dans votre portefeuille.

1Morningstar Direct