Comment les gestionnaires actifs d’actions positionnent-ils leurs portefeuilles en vue de l’augmentation des tarifs douaniers sur les importations américaines?

Résume :

- La politique américaine en matière de tarifs douaniers demeure très fluctuante, l’annonce de nouveaux tarifs sur les importations en provenance du Canada, du Mexique et de la Chine ayant été rapidement suivie de retards dans la mise en œuvre. Les États-Unis devraient également annoncer prochainement de nouveaux tarifs douaniers sur l’acier et l’aluminium.

- Les gestionnaires actifs d’actions adoptent généralement une approche attentiste compte tenu de l’incertitude entourant les tarifs douaniers et n’apportent aucune modification importante au positionnement de leurs portefeuilles, tant que des détails plus concrets sur la politique ne sont pas révélés.

- Les gestionnaires sont conscients des risques potentiels pour les portefeuilles, identifiant les fabricants de composants chinois dominants, les chaînes d’approvisionnement automobiles nord-américaines et les titres industriels cycliques à petite capitalisation comme des segments de marché à surveiller.

Contexte

Comme l’a récemment indiqué notre stratège principal en investissement, BeiChen Lin, au cours de la première fin de semaine de février, le président américain Donald Trump a annoncé l’imposition de tarifs douaniers supplémentaires de 25 % sur les importations canadiennes et mexicaines aux États-Unis et de 10 % sur les importations chinoises. Le lundi suivant, des déclarations distinctes ont annoncé que la mise en œuvre des tarifs douaniers sur les importations canadiennes et mexicaines serait reportée de 30 jours, tandis que les tarifs douaniers sur les importations chinoises seraient maintenus. En représailles apparentes, la Chine a annoncé sa propre série de tarifs douaniers ciblés sur les importations américaines et certaines entreprises technologiques. Les États-Unis devraient également annoncer des tarifs douaniers de 25 % sur les importations d’acier et d’aluminium.

En quoi cela est-il important? Depuis l’entrée en vigueur de l’Accord de libre-échange nord-américain (ALENA) en 1994, les économies des États-Unis, du Canada et du Mexique sont devenues de plus en plus interdépendantes. Aujourd’hui, les installations de production et les chaînes d’approvisionnement sont disséminées au-delà des frontières et dépendent de l’absence de tarifs douaniers et de taxes entre les pays pour permettre une production et une logistique hautement optimisées. L’adhésion de la Chine à l’Organisation mondiale du commerce (OMC) en 2001 a eu un effet similaire et plus important à l’échelle mondiale, les multinationales ayant investi massivement dans le pays au cours des années suivantes et se targuant aujourd’hui d’avoir des chaînes d’approvisionnement fortement dépendantes d’un accès continu et sans entrave à la production et à l’assemblage chinois.

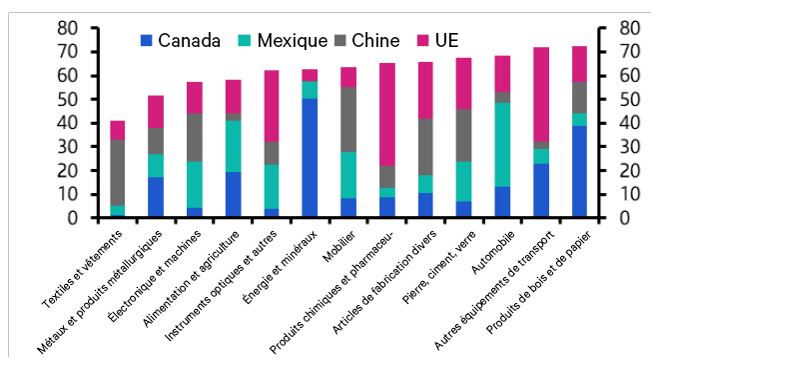

Source : Capital Economics

Le graphique ci-dessus montre la part des importations américaines dans une série d’industries, ventilées par origine. Il est facile de constater que le Canada, le Mexique, la Chine et l’UE (qui a également été menacée par des tarifs douaniers) représentent une part importante, souvent majoritaire, des importations américaines dans une grande partie de l’économie. L’introduction de tarifs douaniers, qui sont essentiellement des taxes, augmentera les coûts tout au long des chaînes d’approvisionnement, ce qui entraînera une hausse des prix payés à chaque étape du processus de production et de distribution, lors du franchissement des frontières.

À court terme, les entreprises mal préparées à l’augmentation des tarifs douaniers pourraient subir des augmentations significatives du coût des intrants, ce qui pourrait entraîner des pénuries de produits finis, qui aggraveraient davantage les hausses de prix pour les consommateurs finaux. À plus long terme, si les tarifs douaniers plus élevés persistent, les entreprises pourraient être confrontées à des choix d’investissement difficiles concernant la réorientation de la production vers des zones géographiques où les coûts sont plus élevés, ce qui contribuerait probablement à maintenir le niveau plus élevé des prix à la consommation.

Implications pour le positionnement des gestionnaires

À un niveau global, les gestionnaires actifs d’actions tentent de ne pas réagir de manière excessive, dans un sens ou dans l’autre, à ce qu’un gestionnaire a qualifié de soupe de gros titres, où se mêlent des politiques, des manchettes et des annonces concurrentes et parfois contradictoires. Lors de nos récents entretiens avec des gestionnaires de portefeuille, plusieurs d’entre eux ont rapidement souligné l’approche mesurée et plus sectorielle des tarifs douaniers prônée par le secrétaire au Trésor Scott Bessent, tout en reconnaissant la possibilité d’une approche générale, fondée sur les pays, soutenue par d’autres personnalités au sein (et en dehors) de l’administration.

Comme le soulignent nos stratèges, la situation tarifaire devrait demeurer fluctuante au cours des semaines, des mois, voire des années à venir. Les gestionnaires évitent pour la plupart de modifier en profondeur le positionnement de leurs portefeuilles jusqu’à ce que des détails plus concrets sur la politique tarifaire et sa durée probable se dessinent. Cela dit, les gestionnaires sont très conscients des risques potentiels liés à l’augmentation des tarifs douaniers imposés aux principaux partenaires commerciaux des États-Unis et se sont efforcés de protéger les portefeuilles contre d’éventuels risques de baisse. Bien que la liste ne soit pas exhaustive, nous détaillons ci-dessous quelques-uns des risques identifiés par les gestionnaires et indiquons comment ceux-ci ont ajusté leurs portefeuilles en conséquence.

- Les gestionnaires de titres de croissance à grande capitalisation ont souligné (au moins) deux risques majeurs associés à la Chine : 1) la domination du pays sur la chaîne d’approvisionnement mondiale en batteries; et 2) un degré élevé de fabrication en sous-traitance pour la réexportation, en particulier dans le domaine de l’électronique grand public. Les constructeurs automobiles qui dépendent des véhicules électriques, comme Tesla, pourraient être menacés si les composants des batteries étaient soumis à des tarifs douaniers de rétorsion. De même, les grandes entreprises d’électronique grand public comme Apple, dont les iPhones sont en grande partie assemblés en Chine, pourraient voir leur demande et leur rentabilité affectées. En conséquence, les gestionnaires ont cherché à réduire les positions fortement exposées à la Chine.

- Les gestionnaires de titres de croissance à grande capitalisation ont évoqué les risques liés à la chaîne d’approvisionnement automobile nord-américaine, où les composants sont régulièrement fabriqués au Canada, expédiés au Mexique pour l’assemblage final, puis vendus aux consommateurs finaux aux États-Unis. Les tarifs douaniers sur les importations canadiennes et mexicaines entraveraient la libre circulation des composants et entraîneraient à la fois une hausse des prix finaux et une baisse de la rentabilité pour les constructeurs automobiles. Les entreprises qui dépendent de la facilitation des échanges, comme les chemins de fer et les transporteurs routiers, seraient également touchées par tout ralentissement du commerce. En conséquence, les gestionnaires ont réduit leur exposition à ce secteur au cours du quatrième trimestre.

- Les gestionnaires de titres à petite capitalisation, tout en reconnaissant la nature potentiellement plus isolée de la production et de la demande nationales dans certains secteurs verticaux, ont néanmoins exprimé leur prudence en raison du degré élevé d’incertitude concernant le moment, l’ampleur et la durée des éventuels tarifs douaniers. Alors que la production nationale à coût plus élevé pourrait bénéficier de l’imposition de tarifs douaniers dans certains secteurs, l’incertitude quant à leur durée et à leur objectif final fait hésiter de nombreuses entreprises. Les entreprises à plus petite capitalisation sont en général réticentes à l’idée de se construire de nouvelles capacités si un renversement de la politique tarifaire risque de rendre cet investissement non rentable et de conduire à une base d’actifs échoués. Les gestionnaires de titres à petite capitalisation ont eu tendance à investir dans des secteurs cycliques qui devraient bénéficier d’une réduction de la réglementation, tels que les services financiers, plutôt que dans des secteurs cycliques plus industriels.

En conclusion

La politique tarifaire récente des États-Unis demeure très fluctuante. Les gestionnaires actifs d’actions, tout en étant conscients des risques associés, hésitent à modifier de façon importante le positionnement de leurs portefeuilles, compte tenu de la possibilité d’un changement radical de politique, voire d’un renversement à court terme. Chez Investissements Russell, nous continuons à penser que les investisseurs ont tout intérêt à rester disciplinés et à adopter une vision à long terme. Au fil du temps, nous pensons que des gestionnaires actifs compétents peuvent constamment apporter une valeur ajoutée supérieure à leurs indices de référence, en particulier en période d’incertitude élevée où la dispersion des résultats potentiels est importante.