Perspectives en matière de gestion active – Février 2025 : Des occasions mondiales accrues dans les titres à petite capitalisation

Résume :

- Les gestionnaires sont d’avis que les banques et les sociétés financières américaines devraient bénéficier de l’assouplissement de la réglementation prévu par la nouvelle administration américaine, ce qui, selon eux, entraînera une augmentation des fusions et des acquisitions. Les gestionnaires sont beaucoup plus incertains quant à l’impact que pourraient avoir les tarifs douaniers américains sur les différents secteurs et régions.

- La demande constante pour l’IA et le besoin d’infrastructures pour la soutenir incitent les gestionnaires à ajouter des occasions dans le secteur des services publics. L’intérêt pour le secteur de l’énergie est également en hausse.

- Les gestionnaires voient des occasions mitigées sur les marchés émergents et un ensemble d’occasions croissant pour les titres à petite capitalisation sur les marchés mondiaux.

Grandes tendances mondiales

Impact des élections américaines : trier le vrai du faux

- Les investisseurs s’accordent généralement à dire que la déréglementation financière et la diminution de l’intervention des autorités antitrust stimuleront l’activité de fusion et d’acquisition. Les banques et les sociétés financières américaines devraient en profiter, de même que les actions à plus petite capitalisation susceptibles d’être des cibles d’acquisition.

- Les gestionnaires prévoient également que la seconde administration Trump prolongera les baisses d’impôts et réduira les taxes sur les entreprises, s’attendant à ce que ces changements soutiennent une augmentation des dépenses de consommation et de l’activité des entreprises. Cela dit, les investisseurs sont moins sûrs de l’ampleur et de l’impact des tarifs douaniers. Alors que la plupart des gens s’attendent à une position commerciale plus protectionniste, il subsiste une grande incertitude quant à l’ampleur des tarifs douaniers qui seront appliqués aux différents secteurs et partenaires commerciaux. Globalement, les gestionnaires privilégient les entreprises qui bénéficient de la relocalisation de la production aux États-Unis et réduisent leur exposition aux exportateurs vers les États-Unis, tout en veillant à ne pas réagir de manière excessive à la rhétorique.

- Outre les tarifs douaniers, le durcissement de la politique d’immigration contribue à faire craindre une résurgence de l’inflation, puisqu’une réduction de la main-d’œuvre à bas coût pourrait entraîner une hausse des coûts de la main-d’œuvre.

Des occasions variées sur les marchés émergents (ME)

- Le soutien du gouvernement chinois au secteur de l’immobilier a contribué à stabiliser les prix et à renforcer la confiance des consommateurs. Les gestionnaires recherchent des occasions dans le secteur des biens de consommation et des sociétés orientées vers le marché intérieur qui ne sont pas exposées aux tarifs douaniers américains, tandis que le sentiment général des investisseurs est mitigé.

- Le déclin du marché boursier indien au quatrième trimestre a offert une occasion d’achat aux investisseurs qui continuent à y voir une croissance positive à long terme. Les investisseurs se concentrent sur les occasions dans les domaines de l’infrastructure, de l’énergie et de la transition énergétique.

- Dans les autres pays émergents, les investisseurs sont optimistes à l’égard de l’Argentine, qui a mis un frein à l’inflation. Les avis sur le Brésil sont mitigés, avec des valorisations bon marché, mais aussi des enjeux budgétaires et monétaires. De même, le sentiment à l’égard de la Corée du Sud n’est pas clair, ce pays étant essentiel pour l’infrastructure de l’IA (intelligence artificielle), mais également soumis à des pressions en raison de l’instabilité politique.

Intérêt mondial pour les secteurs des services publics et de l’énergie

- Les investisseurs recherchent de manière sélective des occasions dans le secteur des services publics, à la recherche d’entreprises qui bénéficieront du développement de l’infrastructure de l’IA et de l’augmentation de la demande. De nombreux services publics offrent un potentiel de croissance plus important que par le passé.

- Au niveau mondial, l’intérêt pour les actions du secteur de l’énergie est en plein essor, soutenu par le recul des subventions vertes aux États-Unis et par un soutien aux valorisations.

Occasions mondiales pour les titres à petite capitalisation

- Les investisseurs de différentes zones géographiques recherchent des occasions dans les titres à petite capitalisation, notamment en Europe, au Japon et aux États-Unis. Bien que les facteurs spécifiques varient d’un marché à l’autre, les écarts de valorisation entre les titres à petite et à grande capitalisations sont attrayants par rapport au passé, et les titres à petite capitalisation tendent à être moins dépendantes du commerce mondial.

Actions mondiales

« L’Amérique d’abord » dans l’esprit des investisseurs

- Les gestionnaires estiment que les politiques de délocalisation profiteront à certains segments de l’industrie manufacturière américaine, en particulier aux franchises de premier plan dans les domaines de l’automatisation industrielle et des transports, avec une concurrence réduite des importations.

Occasions sélectives parmi le secteur des services financiers américains

- Les gestionnaires pensent que la déréglementation présumée du président américain Donald Trump, associée à un léger assouplissement des taux d’intérêt, entraînera une reprise de l’activité de fusions et acquisitions qui avait été retardée. Les principaux bénéficiaires seraient les prestataires de services financiers aux entreprises et les détenteurs de fonds de capital-investissement.

- À l’inverse, les investisseurs mondiaux axés sur la valeur se méfient des prêteurs bancaires traditionnels, où les chocs de crédit potentiels nuisent aux bénéfices et aux valorisations élevées.

Les grandes entreprises pétrolières reprennent le flambeau après le recul des énergies renouvelables

- Le resserrement des marchés de l’énergie et le recul des subventions vertes aux États-Unis profiteront à la hausse des prix au comptant et aux entreprises du secteur de l’énergie.

La pêche au fond dans les cycles faibles

- Les gestionnaires axés sur la valeur tirent parti de la baisse du cycle de consommation dans le secteur des biens de consommation de base et recherchent des franchises mondiales solides.

- Les investisseurs axés sur la valeur et la croissance ont augmenté leurs positions dans les producteurs innovants de médicaments GLP-1, qui avaient précédemment accusé du retard en raison de préoccupations concernant l’efficacité, qui se sont depuis dissipées.

Voies alternatives et marge de sécurité

- Les investisseurs axés sur la valeur ajoutent des occasions génératrices de liquidités en Europe, telles que les banques et l’automobile, afin de se diversifier en cas de ralentissement du momentum. Ces entreprises offrent des dividendes attrayants permettant de soutenir la baisse à des niveaux de valorisation déprimés et présentent un potentiel de croissance.

- Les gestionnaires ajoutent des positions dans des banques et des compagnies d’assurance stables des marchés émergents, qui bénéficient d’une croissance supérieure à la moyenne en élargissant leur présence sur des marchés encore non pénétrés.

Innovation non liée à l’IA

- Les gestionnaires sont optimistes quant à la croissance continue des paiements numériques, qui se traduisent par des bénéfices résilients et un meilleur rendement du capital.

Actions américaines

La seconde administration Trump : thèmes et implications pour le marché

- Les gestionnaires d’actions actifs cherchent à digérer ce que l’un d’entre eux a qualifié de « soupe de gros titres » concernant les politiques réglementaires et fiscales proposées par la nouvelle administration et ses affiliés, afin de distinguer la rhétorique des véritables intentions et actions probables dans le cadre du mandat du président.

- En ce qui concerne les impôts et les tarifs douaniers, les gestionnaires s’attendent à ce que les réductions de l’impôt sur le revenu arrivant à échéance soient prolongées et que l’impôt sur les sociétés soit réduit, ce qui devrait soutenir les dépenses de consommation, les bénéfices des entreprises et l’ensemble du marché. On s’attend à ce que les nouveaux tarifs douaniers soient appliqués secteur par secteur, et la plupart des gestionnaires attendent d’avoir une vision plus complète du paysage concurrentiel relatif.

- La réglementation devrait être allégée dans de nombreux secteurs, les banques et autres établissements financiers étant perçus par les gestionnaires comme les bénéficiaires immédiats de cette mesure. Une réduction de l’immigration nette est davantage considérée comme un vent contraire, entraînant un ralentissement de la croissance de la demande globale et une augmentation des salaires, ce qui pourrait nuire à la rentabilité des entreprises.

- Après quatre années d’intervention active sous l’administration précédente, la politique antitrust devrait être beaucoup plus souple, ce qui entraînera une augmentation des activités de fusion et d’acquisition des entreprises, en particulier parmi les sociétés à plus petite capitalisation.

- Bien que cela ne soit pas évident dans les rendements relatifs récents, les entreprises du secteur des soins de santé sont largement considérées comme des bénéficiaires de la nouvelle administration. Les gestionnaires axés sur la croissance estiment qu’une FDA (Federal Drug Administration) plus souple est de bon augure pour les sociétés biotechnologiques émergentes, tandis que les gestionnaires axés sur la valeur pensent que le secteur est le moins cher du marché.

- La politique énergétique devrait encourager l’augmentation de la production de pétrole et de gaz aux États-Unis. En combinaison avec le ralentissement de la croissance de la demande en Chine (qui se tourne rapidement vers les véhicules hybrides/électriques) et le potentiel retour de l’offre actuellement sanctionnée, les perspectives à moyen terme pour le prix du pétrole et, par conséquent, les actions dans le secteur de l’énergie sont considérées comme globalement négatives.

Actions des marchés émergents

Occasions pour les consommateurs en Chine

- Bien que le sentiment des investisseurs reste mitigé en Chine, le gouvernement s’engage à soutenir le secteur de l’immobilier et à rétablir la confiance des consommateurs. Alors que l’incertitude demeure quant à l’adéquation des mesures politiques visant à stabiliser les prix et la demande sur le marché de l’immobilier, les investisseurs se tournent vers les occasions offertes par le secteur des biens de consommation.

- Les entreprises à vocation nationale retiennent l’attention dans un contexte de risques géopolitiques croissants et d’incertitude quant aux tarifs douaniers américains potentiels.

L’optimisme à long terme demeure intact en Inde

- Le ralentissement de la croissance économique et la baisse des bénéfices ont entraîné une forte baisse du marché au quatrième trimestre de 2024. Toutefois, l’optimisme à long terme pour le marché indien demeure intact. Bien que la prudence persiste en ce qui concerne les valorisations, certains gestionnaires profitent de la récente correction pour explorer des occasions dans les domaines de l’infrastructure, de l’énergie et de la transition énergétique.

Potentiel de changements politiques positifs au Brésil

- Au Brésil, les investisseurs préfèrent les sociétés défensives de haute qualité ou les entreprises moins dépendantes du marché intérieur, compte tenu des défis budgétaires et monétaires.

- Les gestionnaires à contre-courant considèrent que les valorisations sont très attrayantes et que les baisses par rapport aux niveaux actuels sont limitées. Des changements politiques positifs pourraient servir de catalyseur pour une amélioration, l’intention du président Lula da Silva de se faire réélire en 2026 augmentant la probabilité de tels changements.

Instabilité politique en Corée du Sud

- La Corée du Sud reste un maillon essentiel de la chaîne d’approvisionnement de l’IA. La correction du marché provoquée par l’instabilité politique en décembre a donné aux gestionnaires l’occasion d’investir dans des sociétés de semi-conducteurs et des bénéficiaires secondaires de l’IA dans l’ensemble du spectre des capitalisations boursières.

L’Argentine reste un point positif

- La discipline budgétaire a freiné l’inflation et alimenté l’optimisme des investisseurs qui, selon les gestionnaires, devrait se maintenir. Les investisseurs voient des occasions significatives dans les secteurs des banques et de l’énergie.

Actions longues/courtes

Préférence persistante pour les valeurs défensives par rapport aux valeurs cycliques

- L’inclinaison défensive se poursuit : Les fonds spéculatifs ont maintenu leur préférence pour les secteurs défensifs au quatrième trimestre, en continuant d’acheter dans les secteurs de l’immobilier, des biens de consommation de base et des soins de santé, tout en réduisant leur exposition aux biens discrétionnaires et à l’énergie.

- Ajustements sectoriels : Les répartitions aux services publics et aux soins de santé ont été augmentées, tandis que les secteurs de l’industrie et de la consommation discrétionnaire ont vu leur exposition réduite.

Technologie et rotation du momentum

- Stabilisation du positionnement technologique : L’exposition nette aux technologies reste inférieure aux moyennes historiques, malgré une modeste reprise au quatrième trimestre.

- La force de l’IA et de l’informatique en nuage : Le regain d’intérêt pour les segments de l’IA et de l’informatique en nuage a entraîné des achats sélectifs dans les secteurs à forte croissance.

- Changement de momentum : En fin d’année, les fonds ont délaissé les stratégies à bêta élevé au profit de stratégies axées sur la valeur.

Tendances régionales

- Surpondération de l’Europe : Les fonds spéculatifs basés aux États-Unis ont continué à surpondérer l’Europe, en raison des valorisations attrayantes et de l’atténuation de l’inflation.

- Réengagement en Chine : Les actions chinoises ont de nouveau été achetées, en particulier dans les secteurs de la technologie et des biens de consommation, à la suite du soutien politique.

- Sorties de capitaux au Japon : Les fonds spéculatifs sont devenus vendeurs nets d’actions japonaises en décembre, capitalisant sur les gains antérieurs.

Actions européennes et britanniques

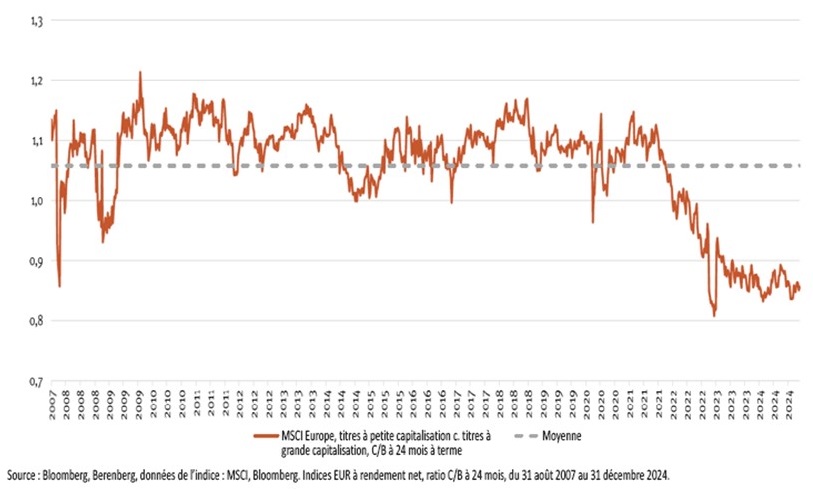

Un tournant pour les titres à petite capitalisation?

- Les valorisations des titres à petite capitalisation européens ont baissé par rapport à celles des titres à grande capitalisation pour atteindre des niveaux inférieurs à ceux observés pendant la crise financière mondiale, en raison des difficultés de croissance et de l’instabilité politique dans les principales économies européennes. Un environnement de baisse des rendements tend à être positif pour les actions à petite capitalisation, tandis que l’amélioration de la stabilité politique peut être le signe avant-coureur d’une amélioration des perspectives de croissance, ce que les valorisations déprimées n’intègrent pas dans leur cours pour l’instant.

Les services publics britanniques offrent des occasions

- Si les services publics réglementés au Royaume-Uni ont souffert de la hausse des rendements, étant perçus comme des substituts obligataires, cela peut représenter une occasion de profiter à long terme des fondamentaux attrayants du secteur. Ces entreprises offrent des rendements réels attrayants et sont bien positionnées pour croître, grâce aux occasions créées par les besoins d’investissement du Royaume-Uni dans les secteurs de l’eau et de l’assainissement. Pendant ce temps, l’électrification nécessaire pour atteindre l’objectif du pays de parvenir à des émissions nettes nulles d’ici 2050 nécessitera également des investissements considérables dans les infrastructures à base de cuivre.

Actions japonaises

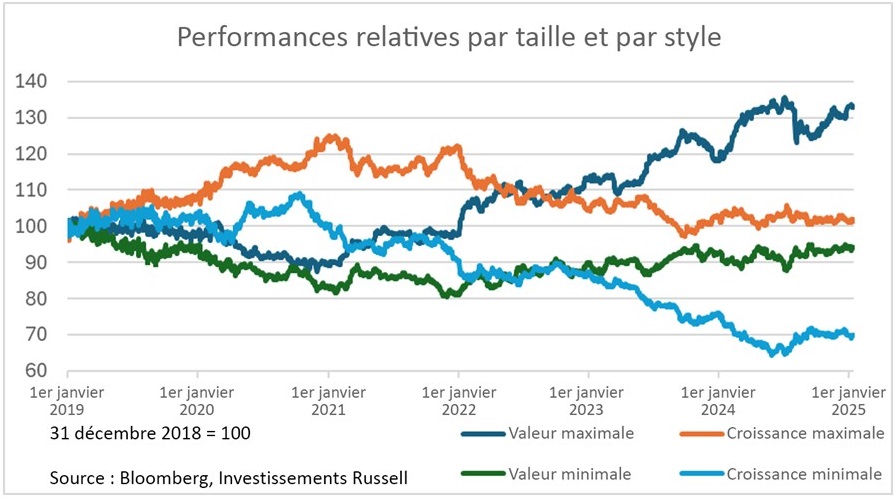

L’étroitesse du champ d’action du marché est-elle en train de toucher à sa fin?

- De nombreux gestionnaires réduisent progressivement leur exposition aux actions de valeur à forte capitalisation dans l’attente que le marché s’élargisse. Ces actions ont enregistré des gains importants au cours des quatre dernières années, grâce à la reprise des bénéfices, à l’affaiblissement du yen et aux réformes en matière de gouvernance.

- Un plus grand nombre de gestionnaires réaffectent désormais les produits à des occasions plus diversifiées, notamment les suivantes :

- Les retardataires au sein des mêmes secteurs, souvent des entreprises de plus petite taille.

- Les actions de croissance qui ont enregistré des rendements nettement inférieurs et dont les valorisations sont devenues relativement plus attrayantes.

- Les actions défensives qui ont enregistré un rendement inférieur lors de la dernière reprise du marché.

Les prévisions d’inflation au Japon ne cessent d’augmenter

- L’environnement inflationniste persistant et la forte croissance des salaires devraient profiter aux industries stimulées par la demande intérieure.

- Bien qu’ils aient réduit leurs avoirs dans les services financiers en raison de leur rendement supérieur antérieur, de nombreux gestionnaires conservent une certaine exposition, anticipant une hausse des taux d’intérêt qui soutiendrait davantage ces actions.

{kind=link}

Actions canadiennes

Attentes en matière d’inflation et positionnement défensif

- Alors que l’atterrissage en douceur se poursuit au Canada, les investisseurs s’inquiètent de plus en plus de l’inflation. La croissance des salaires nominaux, combinée aux inquiétudes concernant les tarifs douaniers entre les États-Unis et le Canada, pourrait constituer une menace pour l’inflation.

- Les gestionnaires adoptent une position plus défensive et, à la marge, augmentent leur exposition au secteur des services publics, en particulier aux sociétés qui possèdent des actifs combinés de services publics et d’infrastructures énergétiques. L’augmentation de la demande en électricité des centres de données constitue un atout supplémentaire pour certains producteurs d’électricité.

Occasions liées aux tarifs douaniers

- D’autre part, les gestionnaires explorent des créneaux qui pourraient bénéficier de la concrétisation des menaces tarifaires, comme les logiciels de logistique.

Occasions dans les services de communication

- Les actions du secteur des télécommunications sont restées sensiblement à la traîne au quatrième trimestre de 2024. Les gestionnaires axés sur la valeur ajoutent sélectivement des sociétés du secteur des télécommunications défensives offrant des rendements élevés en dividendes, et estimant leurs valorisations particulièrement attrayantes.

Perspectives positives pour le cuivre

- Malgré la volatilité à court terme, les perspectives à long terme pour le cuivre restent solides, soutenues par les contraintes d’approvisionnement et la demande provenant de diverses industries, y compris les véhicules électriques et les énergies renouvelables. Les fusions et acquisitions potentielles au sein des entreprises du secteur du cuivre pourraient constituer un autre facteur de soutien.

Un regain d’optimisme à l’égard des banques

- Les gestionnaires sont plus positifs à l’égard des banques, car les principaux facteurs (volumes de prêts, marges, crédit et capital) montrent des signes d’amélioration.

Secteurs cycliques : les compagnies aériennes et ferroviaires sont attrayantes

- Les écarts de valorisation entre les actions des compagnies aériennes canadiennes et américaines, malgré des fondamentaux comparables, suscitent l’intérêt des investisseurs.

- La récession du fret semble avoir atteint son point le plus bas, le pouvoir de fixation des prix et la croissance potentielle des volumes agissant comme des vents contraires clés.

Actions australiennes

Banques : la sous-pondération devrait être moins pénalisante en 2025

- Les gestionnaires actifs maintiennent leur sous-pondération dans le secteur des banques, même si cette sous-pondération s’est accrue en raison du rendement supérieur au quatrième trimestre. Ils notent que les perspectives de bénéfices des banques, bien que stables, offrent une croissance plus faible que celle d’autres secteurs. Les gestionnaires considèrent également que la sous-pondération du secteur ne devrait pas être aussi préjudiciable en 2025 qu’elle ne l’a été l’année dernière, en raison des multiples de ratios C/B (cours/bénéfices) qui n’ont jamais été aussi élevés et qui sont supérieurs à ceux de leurs homologues mondiaux.

Maintien dans le secteur de l’énergie

- De nombreux gestionnaires axés sur la valeur sont surpondérés dans le secteur de l’énergie, ce qui a pesé sur le rendement relatif au cours de l’année civile 2024. Les gestionnaires considèrent ces avoirs comme une source de rendement supérieur futur, notant que le secteur se négocie à des ratios C/B prévisionnels historiquement bas. D’un point de vue ascendant, les gestionnaires estiment que les dépenses en capital pour les grands projets ont pesé sur le cours des actions de certaines entreprises et s’attendent à ce que cela devienne un vent favorable à mesure que les projets s’achèveront et commenceront à générer des revenus. Ils s’attendent également à ce que l’attitude positive de l’administration Trump à l’égard des combustibles fossiles soit favorable aux entreprises énergétiques cotées en Australie.

Préférence pour les entreprises exposées aux États-Unis

- Les gestionnaires préfèrent les actions dont la majeure partie des revenus provient de consommateurs et d’entreprises basés aux États-Unis. La Banque de réserve d’Australie n’ayant pas encore entamé le cycle d’assouplissement de ses taux d’intérêt et le coût de la vie restant élevé pour les consommateurs australiens, les gestionnaires se méfient des entreprises dépendantes du consommateur australien. Les États-Unis sont considérés comme une meilleure exposition, les baisses de taux d’intérêt ayant commencé et l’administration Trump étant supposée être plus favorable aux entreprises.

Actifs réels

Cotés c. non cotés : Nouveau cycle, nouvelles occasions

- Les valorisations dans le secteur de l’immobilier privé sont redevenues conformes aux valeurs et à la liquidité historiques. L’amélioration des rendements constitue une toile de fond favorable au moment où nous entrons dans un nouveau cycle du secteur de l’immobilier.

- Une volatilité accrue et une plus grande dispersion des rendements des actifs et des secteurs sont attendues à l’avenir, ce qui accroît l’importance de trouver des actifs de haute qualité.

- En dehors du secteur des bureaux, les taux d’occupation sont élevés et la croissance devrait être positive dans tous les secteurs.

- Les rendements devraient être davantage axés sur les revenus, après avoir profité de la compression des rendements au cours du cycle précédent.

Immobilier : les fondamentaux restent solides dans un environnement difficile

- Le ralentissement des baisses de taux a atténué le sentiment positif, mais les fondamentaux restent solides et la volatilité du marché offre des occasions intéressantes pour les gestionnaires actifs.

- Les centres de données continuent à connaître une forte demande, tirée par l’IA et les projets à très grande échelle, mais restent limités par l’approvisionnement en énergie.

- Les gestionnaires sont optimistes en ce qui concerne les logements pour personnes âgées, en raison du vieillissement de la population et de la croissance de l’offre qui est proche de son niveau le plus bas.

- Le ralentissement de la croissance démographique au Canada, combiné à d’éventuels tarifs douaniers, pourrait créer un environnement difficile pour les fonds de placements immobiliers (FPI) canadiens.

Infrastructure : tirer pleinement profit de l’énergie

- Les gestionnaires s’attendent à ce que les changements réglementaires favorables et l’augmentation des volumes de production aux États-Unis placent le secteur intermédiaire de l’énergie dans une position de croissance soutenue.

- Si la nouvelle administration américaine accélère les projets d’infrastructure énergétique, cela s’avérera positif pour les sociétés de gazoducs et de stockage de GNL (gaz naturel liquéfié). Toutefois, l’opposition des États et des collectivités locales pourrait en limiter la mise en œuvre.

Infrastructure : méfiance à l’égard des secteurs sensibles aux taux d’intérêt

- Les gestionnaires tempèrent leur exposition aux secteurs sensibles aux taux d’intérêt, y compris les tours de téléphonie mobile et les services publics américains, en raison du risque de taux d’intérêt plus élevés à long terme.