Quelle est l’incidence de la répression de la Chine contre les grandes entreprises de technologies sur les marchés émergents?

La vague actuelle d’interventions réglementaires du gouvernement chinois a eu une grande portée, abordant des questions telles que les lois antitrust, la protection des données, la spéculation foncière, les changements climatiques et diverses interventions en rapport avec les abus sociaux. Dans l’espace des plateformes Internet, les technologies financières (Ant Group), le commerce électronique (Alibaba, JD.com, PDD, etc.), les jeux (Tencent, NetEase, etc.), la livraison de nourriture (Meituan, etc.), (Tal/Oriental Education, etc.) et le covoiturage (Didi) ont tous été ciblés.

L’objectif de toutes ces politiques est lié aux aspirations à long terme déclarées par la Chine, qui comprennent la création d’une économie plus durable — avec moins de pollution — qui profite à l’ensemble de la population chinoise plutôt qu’à l’élite. Pour ce qui est de la réforme de l’éducation en particulier, le gouvernement a clairement l’intention d’améliorer les incitatifs pour que les familles élèvent plus d’enfants, afin d’atténuer les vents contraires démographiques. Les dernières mesures ciblent également les entreprises qui ne sont pas pleinement alignées sur la stratégie globale du gouvernement et indiquent clairement que la Chine est fortement motivée par l’autosuffisance et qu’elle est prête à sacrifier la croissance à court terme pour poursuivre dans la même voie.

Du point de vue temporel, le président chinois Xi Jinping a manifestement soif de légitimité avant le 20e Congrès du Parti chinois en 2022, où il devrait prolonger son leadership au-delà de 10 ans, ce qui perturbe l’ordre établi. La Chine reste, du moins symboliquement, un état socialiste, et un pays où la disparité des revenus est extrême. La perception du public concernant le contraste entre les propriétaires milliardaires et les travailleurs à la pige sur les plateformes Internet de la Chine en fait une cible très facile sur le plan politique.

Les plateformes Internet sont sans doute victimes de leur propre succès. En plus de la mauvaise presse au sujet de la disparité des revenus et des pratiques en matière de travail, le comportement monopolistique et le pouvoir croissant accumulé par la collecte de données sur les consommateurs chinois en font une cible évidente pour les lois antitrust et de protection des données. Le gouvernement légifère afin d’améliorer la protection des données des consommateurs contre les entreprises privées, et en particulier de resserrer la capacité des entreprises privées de transférer des données sensibles à l’étranger. Seul le gouvernement a le droit d’accéder librement à ces données.

La priorité stratégique de la Chine est sans doute de devenir autosuffisante, surtout en ce qui concerne les technologies clés de l’avenir comme les semi-conducteurs, les appareils médicaux, l’IA (intelligence artificielle), les technologies vertes et diverses formes d’automatisation. Le trésor de guerre des plateformes Internet les place en position critique pour investir dans le développement de ces nouvelles technologies, et le gouvernement chinois utilise, entre autres, la législation antitrust comme levier pour forcer ces entreprises à réinvestir dans des domaines alignés sur l’orientation stratégique globale du pays, au lieu de récolter des rentes monopolistiques pour leurs propriétaires. Ce type de politique industrielle mine évidemment les droits de propriété, ce qui a des effets d’entraînement sur les entrepreneurs et les investisseurs.

Dans ce contexte, nous croyons qu’il est essentiel pour ceux qui investissent en Chine de comprendre l’orientation stratégique du pays, les endroits où le gouvernement aimerait que des capitaux soient alloués et les modèles d’affaires qui sont perçus comme fonctionnant dans l’intérêt du plan stratégique en cours d’élaboration du pays, et à l’inverse ceux qui ont mauvaise presse.

L’impact de la répression sur les actions technologiques chinoises

Avant le premier appel public à l'épargne du groupe Ant à la fin de l’année dernière, les sociétés Internet chinoises étaient depuis un certain temps les chouchous du marché boursier. C’était particulièrement vrai au plus fort des mesures de confinement imposées par le gouvernement au début de 2020, lorsque la pandémie du coronavirus s’est installée, ces modèles d’affaires étant perçus comme des refuges dans la tempête. Dans un monde en confinement, l’attrait de services comme la livraison de repas, le commerce électronique et les divertissements en ligne a été stimulé, tandis que la plupart des autres secteurs de l’économie ont souffert.

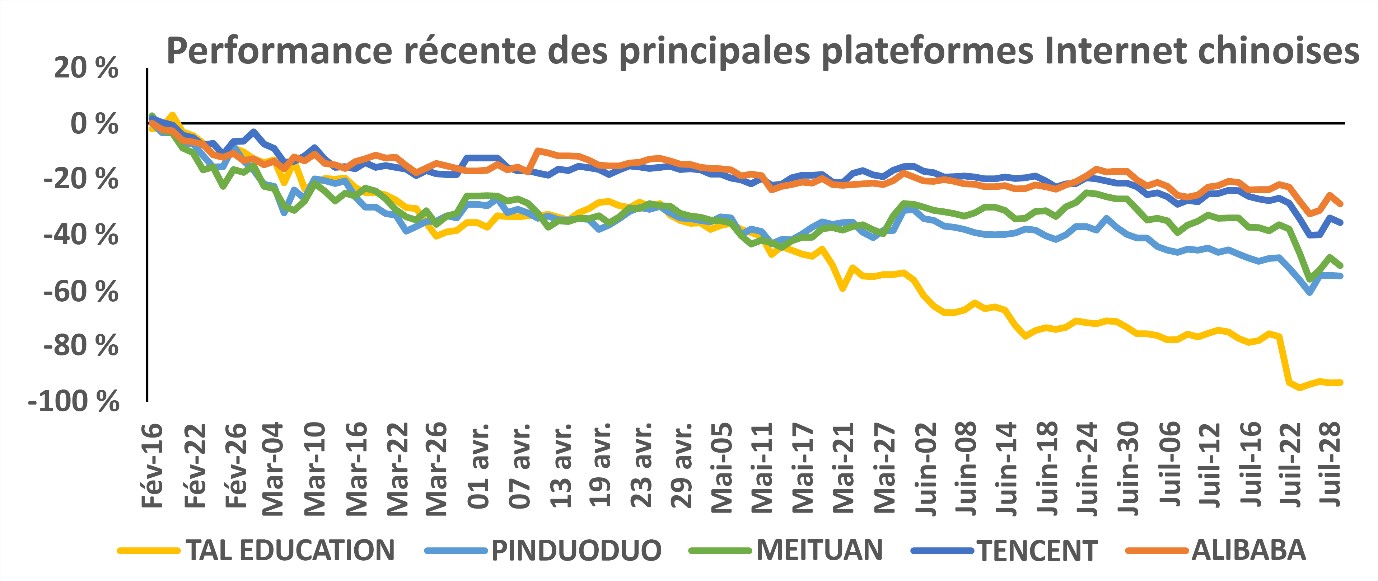

La décision des régulateurs chinois de suspendre l’introduction en bourse du Groupe Ant en novembre 2020 a eu un impact négatif sur le sentiment de certains de ces noms Internet, y compris Alibaba, compte tenu de l’affiliation entre les deux sociétés. Toutefois, ce n’est qu’en février de cette année que nous avons observé un pic des évaluations de façon plus générale dans cet espace. Depuis, il y a eu une avalanche d’interventions réglementaires qui, comme l’illustre le tableau ci-dessous, ont entraîné une baisse rapide du prix des actions des plus grands acteurs dans ce domaine.

Cliquez sur l'image pour l'agrandir

Source : Investissements Russell / MSCI, rentabilité totale cumulative en dollars américains du 16 février 2021 au 31 juillet 2021.

Il convient de noter que la destruction combinée de la capitalisation boursière de ces cinq titres, de la mi-février 2021 jusqu’à la fin de juillet 2021, s’est chiffrée à près de 700 milliards de dollars US, et qu’une longue liste d’intervenants de deuxième niveau se sont retrouvés dans ce secteur, dont bon nombre ont été frappés tout autant ou plus durement.

L’impact sur les marchés émergents

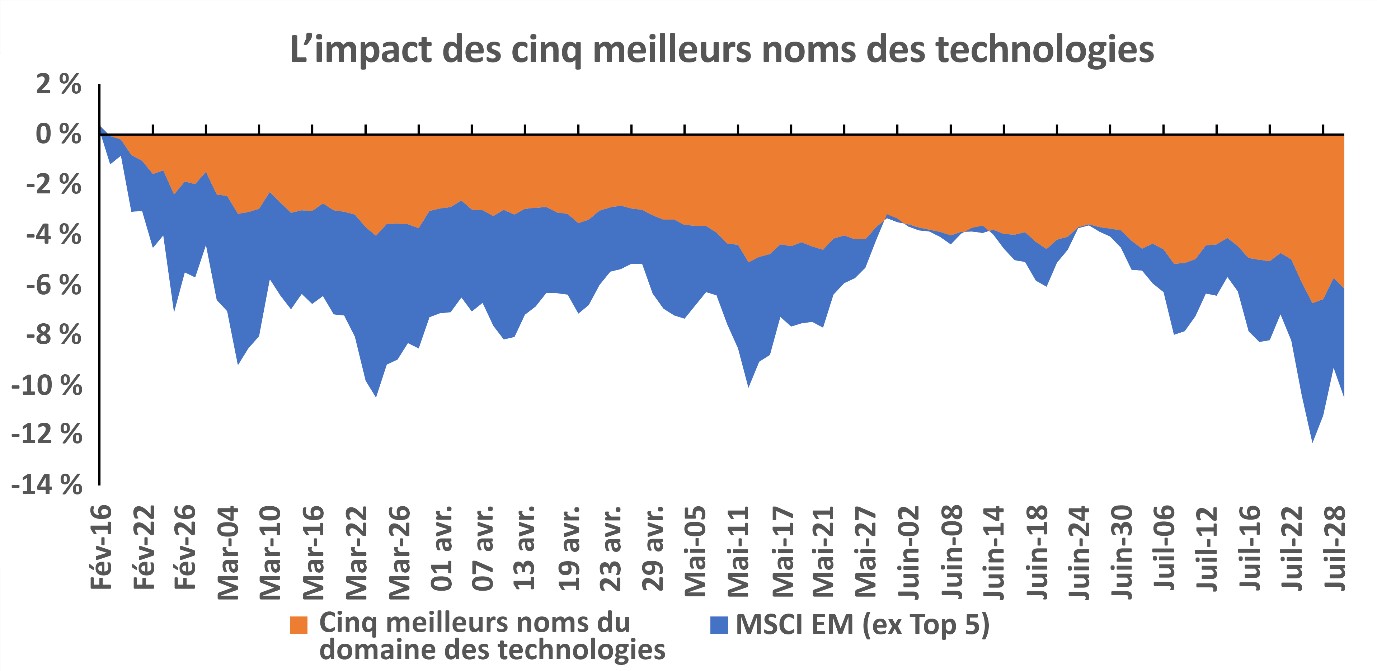

Nous avons assisté à une transformation très rapide des possibilités offertes par les marchés émergents à mesure que la répression s’intensifiait. Comme indiqué dans un billet de blogue publié plus tôt cette année, l’indice MSCI Emerging Markets (Indice MSCI EM) est dominé par de grands noms technologiques—à peu près au même degré que l’indice S&P 500®. Les cinq principales sociétés technologiques représentaient environ 24,5 % de l’indice MSCI EM, contre 22 % dans l’indice S&P 500, en décembre 2020.

Comme l’illustre le graphique ci-dessous, les cinq plus grands noms technologiques ont contribué à eux seuls à plus de -6 % à la baisse de -10,5 % de l’indice MSCI EM global depuis le sommet atteint à la mi-février (jusqu’à la fin de juillet 2021). De plus, leur poids dans l’indice a diminué à environ 21 % au moment de la rédaction du présent article. Nous avons observé des déclins encore plus marqués de certaines des plateformes Internet de niveau supérieur, comme PDD, Baidu, Tal Education et New Oriental Education.

Cliquez sur l'image pour l'agrandir

Source : Investissements Russell / MSCI, contribution cumulative à la rentabilité totale en dollars américains du 16 février 2021 au 31 juillet 2021 des cinq plus grands noms technologiques (TSMC, Tencent, Alibaba, Samsung et Meituan) par rapport à l’indice MSCI Emerging Markets Net.

Notamment, en raison de l’érosion rapide de la capitalisation boursière parmi les sociétés de commerce électronique, le poids de l’industrie de la vente au détail par Internet et par marketing direct est passé d’environ 12 % à la mi-février à moins de 9 % de l’indice MSCI EM maintenant.

Perspectives pour les marchés émergents à l’avenir

Nous sommes d’avis depuis un certain temps que l’écart d'évaluation au sein des marchés émergents était extraordinairement grand et qu’il faudrait éventuellement l’inverser. Nous avons également observé pendant quelques années que le segment des petites et moyennes capitalisations avait eu de la difficulté à suivre le marché plus vaste pendant la plus longue période depuis les dernières années, ce qui a encore une fois augmenté la probabilité d’un éventuel renversement de cette dynamique et de la réaffirmation de la prime des petites et moyennes capitalisations. Nous assistons maintenant à des revirements sur les deux fronts, mais nous croyons que cette dynamique continue de faire son chemin.

Il est toujours difficile de prédire le moment exact et le déclencheur de ces renversements. Dans ce cas, la réglementation chinoise a certainement joué un rôle important, ainsi que les attentes futures en matière de vaccins et d’autres facteurs positifs derrière l’éventuelle réouverture du commerce ailleurs dans le monde extérieur. Les évaluations ont également joué un rôle dans l’ampleur de la cession, étant donné les évaluations élevées auxquelles bon nombre de ces titres se négociaient.

En se concentrant sur les motivations des régulateurs chinois responsables de la répression, la récente vague d’activités semble indiquer qu’ils perçoivent comme urgente la rectification des principaux problèmes ciblés par les réformes. Par conséquent, à notre avis, il est très plausible que la campagne de réforme se poursuive pendant un certain temps alors que la Chine cherche encore une fois à contraindre ses champions corporatifs à s’aligner sur les objectifs stratégiques du pays.

En fin de compte, nous croyons que de telles perturbations pourraient donner amplement l’occasion à ce qui choisissent les actions avec initiative et discipline d’établir des positions qui pourraient contribuer à la performance dans les années à venir. Dans cette optique, nous demeurons enthousiasmés par les possibilités offertes par les marchés émergents.