Comment un fonds commun de placement à gestion fiscale fonctionne-t-il?

Sommaire exécutif :

- Les fonds communs de placement à gestion fiscale sont de plus en plus populaires parce qu’ils permettent de minimiser le fardeau fiscal d’un investisseur.

- Ils utilisent une variété de stratégies pour minimiser les transactions imposables.

- Les fonds communs de placement à gestion fiscale visent à minimiser les gains en capital.

Tout le monde aime des rabais - Achetez-en un, obtenez-en un sans frais. L’offre spéciale du jour du restaurant. Votre magasin de vêtements préféré qui organise une vente. La plupart d’entre nous saisissent l’occasion d’économiser de l’argent.

Notre désir de garder une plus grande partie de notre argent entre nos mains est une des raisons pour lesquelles les fonds communs de placement à gestion fiscale sont devenus si populaires aux États-Unis et sont susceptibles de devenir plus populaires au Canada. Dans un contexte de marchés volatils, de hausse de l’inflation, de hausse des impôts et d’autres problèmes qui s’inscrivent dans nos portefeuilles et nos porte-monnaie, nous cherchons tous des moyens de faire en sorte que davantage d’argent travaille pour nous. Les fonds communs de placement à gestion fiscale peuvent nous aider à y parvenir.

Ces fonds communs de placement uniques sont conçus pour minimiser les distributions intégrées de gains en capital de fin d’année qui déclenchent l’impôt sur les gains en capital. Cela est important, car cet impôt peut avoir une incidence sur la valeur d’un portefeuille imposable.

L’objectif d’un fonds commun de placement à gestion fiscale est de produire des rendements grâce à des augmentations de prix, tout en évitant les distributions annuelles de gains en capital. L’objectif de placement est généralement de fournir des rendements similaires à ceux des fonds qui ne sont pas à gestion fiscale, mais les fonds communs de placement à gestion fiscale visent également à minimiser les transactions imposables au sein du fonds lui-même, afin de minimiser les conséquences fiscales défavorables. Il le fait de plusieurs façons, que ce soit en vendant certaines actions à perte pour compenser d’autres gains, en éliminant les ventes à perte, en gérant le rendement du fonds ou en minimisant la réalisation des gains.

Lorsqu’un fonds commun de placement est étiqueté comme « à gestion fiscale », qu’est-ce que cela signifie?

Lorsqu’un fonds commun de placement a des mots faisant allusion aux termes « gestion fiscale » ou « fiscalement avantageux » dans son nom, il est raisonnable de s’attendre à ce que ce fonds ait deux objectifs de placement, l’un d’entre eux étant de minimiser la charge fiscale de ses investisseurs. La plupart des objectifs d’investissement figurant dans le prospectus des fonds communs de placement d’actions sont « d’assurer une croissance à long terme du capital » ou « d’assurer une croissance à long terme du capital et un revenu courant ». Les fonds communs de placement à gestion fiscale comprennent généralement « après impôt », « appréciation du capital à gestion fiscale » ou « un rendement de placement fiscalement avantageux » dans le libellé de leurs objectifs de placement énoncés.

Bien qu’il soit vrai que les fonds communs de placement axés sur l’indice et les fonds négociés en bourse (FNB) sont plus efficaces sur le plan fiscal que les fonds communs de placement traditionnels, il s’agit simplement d’un sous-produit de leur construction et de leur fonction. De nombreux fonds indiciels ont un roulement de portefeuille assez faible et ont tendance à ne pas verser de distributions, mais ce n’est pas toujours le cas. Parfois, les actions sont exclues des indices avec liées à des contraintes de capitalisation boursière ou à la répartition des facteurs lorsqu’elles ne répondent plus aux critères d’inclusion des indices (Remarque: Les actions en nature sont imposables au Canada). Certains types de FNB sont plus susceptibles d’effectuer des distributions, comme les FNB à gestion active ou les FNB à couverture de change qui utilisent des contrats dérivés.

Ces types de véhicules de placement n’ont pas d’obligation explicite de minimiser le fardeau fiscal de leurs investisseurs et ne portent généralement pas le libellé « à gestion fiscale » dans leur nom.

Comment un fonds commun de placement à gestion fiscale fonctionne-t-il?

Les fonds communs de placement à gestion fiscale fonctionnent de la même manière que les fonds communs de placement traditionnels en ce qui concerne l’achat et la vente d’actions par leurs gestionnaires de portefeuille, dans le but de fournir un rendement aux porteurs de parts. Un fonds commun de placement traditionnel et un fonds commun de placement à gestion fiscale pourraient avoir le même objectif général de surpasser l’indice S&P 500 (représentant des actions américaines), par exemple, et finalement posséder une combinaison similaire d’actions pour atteindre cet objectif. La principale différence est qu’un fonds commun de placement à gestion fiscale prend des mesures proactives pour minimiser les transactions imposables au sein du fonds (c.-à-d., l’achat et la vente d’actions).

Chez Investissements Russell, notre approche d’investissement vise à minimiser les distributions qui pourraient entraîner une obligation fiscale et toutes les transactions sont centralisées, éliminant le chevauchement commun aux fonds multigestionnaires. Le diagramme ci-dessous décrit les techniques et les stratégies utilisées dans les fonds communs de placement à gestion fiscale, afin de les rendre fiscalement efficaces.

Fonctionnement des fonds communs de placement à gestion fiscale

Cliquez sur l’image pour l’agrandir

Nous savons que les fonds communs de placement à gestion fiscale fonctionnent différemment des fonds communs de placement traditionnels, mais pour mieux comprendre, examinons l’exemple de la récolte des pertes fiscales, l’un des piliers clés de l’investissement à gestion fiscale. Les fonds communs de placement à gestion fiscale récoltent de manière proactive les pertes en capital en utilisant la même stratégie que les personnes qui vendent des placements dans leurs comptes de placement imposables (p. ex., pas dans un compte enregistré comme un régime enregistré d’épargne-retraite (REER), un compte d’épargne libre d’impôt/CELI, etc.) pour récolter les pertes. Qu’il s’agisse du résultat d’un ralentissement important du marché ou du processus d’examen périodique des positions de gain et de perte en capital tout au long de l’année, les gestionnaires de portefeuille pour les fonds communs de placement à gestion fiscale peuvent souvent identifier de manière proactive les positions avec des pertes non réalisées et réaliser certaines pertes afin de compenser les gains futurs. Les fonds communs de placement traditionnels ne peuvent pas prioriser de telles stratégies de récupération des pertes fiscales avec des investissements qu’ils ont l’intention de posséder pendant une période prolongée.

Comment les fonds communs de placement à gestion fiscale aident-ils les investisseurs à réduire leur facture fiscale?

Comme nous le savons, la plupart des fonds communs de placement traditionnels distribuent les gains en capital en fonction de l’activité de négociation qui a eu lieu au sein du fonds au cours d’une année donnée. Les gains en capital seront imposés au taux d’imposition des gains en capital correspondant, qui peut atteindre 26,75 % en Ontario, par exemple. Le porteur de parts doit payer cet impôt en raison des distributions de gains en capital, même si ces distributions sont réinvesties dans le fonds. Sur un horizon d’investissement à long terme, cet impôt annuel sur les gains en capital peut avoir un impact significatif sur le patrimoine après impôt.

Les fonds communs de placement à gestion fiscale visent à minimiser ou à éliminer les distributions de gains en capital. De plus, les fonds à gestion fiscale tentent de gérer le revenu de dividendes, qui est imposé. Un montant inférieur de revenu de dividendes entraîne une baisse de l’impôt exigible.

En termes simples, l’impôt peut avoir un impact négatif sur les portefeuilles de vos clients en réduisant les rendements potentiels des investissements. L’utilisation des stratégies du diagramme ci-dessus pour minimiser ce fardeau fiscal peut aider les investisseurs à maximiser leurs rendements après impôt, ce qui leur donne un potentiel « avantage après impôt ».

L’inflation et les frais et grugeant la valeur des portefeuilles, la gestion des obligations fiscales liées aux distributions peut être une stratégie précieuse pour maximiser potentiellement le patrimoine après impôt.

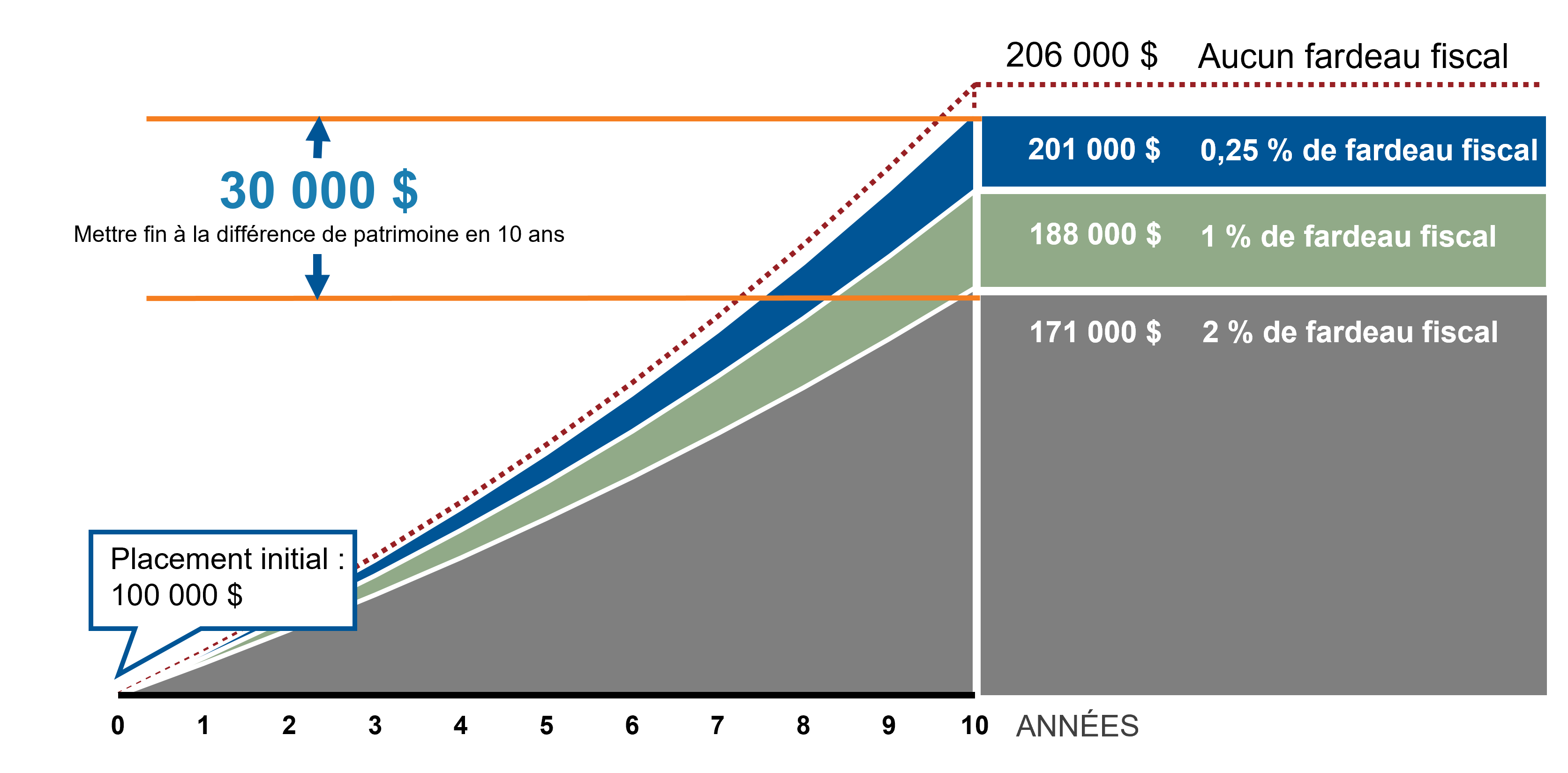

Pour mettre un peu de contexte visuel autour de ce concept, prenez l’exemple hypothétique ci-dessous qui illustre la différence des rendements sur 10 ans : aucun fardeau fiscal, fardeau fiscal de 0,25 %, fardeau fiscal de 1 % et enfin fardeau fiscal de 2 %. Plus vous payez d’impôts, moins il reste d’argent dans votre portefeuille pour potentiellement s’accumuler et croître. Cela peut avoir un impact important. Sur une période de 10 ans, la différence hypothétique d’un portefeuille de 100 000 $ dont l’impôt s’élève à 2 % ou à 0,25 % se traduirait par un rendement supplémentaire de plus de 30 000 $.

L’AVANTAGE APRÈS IMPÔT – 10 ANS

Croissance hypothétique de 100 000 $ sur 10 ans à 7,5 % par an1Cliquez sur l’image pour agrandir

Source : Investissements Russell. Impact hypothétique de l’impôt sur 10 ans, rendement annuel

présumé : 7,5 %1

Prochaines étapes? Comprendre les niveaux de sensibilité fiscale de vos clients est un excellent point de départ! Utilisez la liste de vérification ci-dessous comme guide :

Liste de contrôle des placements judicieux sur le plan fiscal

- CONNAISSEZ-vous le taux d’imposition marginal de chaque client?

- FOURNISSEZ-vous des solutions de placement intentionnellement différentes pour les actifs imposables et non imposables?

- EXPLIQUEZ-vous aux clients les avantages potentiels de la gestion de l’imposition?

- AVEZ-vous un processus de partenariat avec des comptables publics accrédités locaux?

- PASSEZ-VOUS EN REVUE les formulaires T3, T5, T5008 et autres formulaires fiscaux de votre client qui couvrent les distributions, le revenu et les gains (ou pertes) en capital?

1Il s’agit d’une illustration hypothétique qui ne vise pas à représenter une stratégie d’investissement réelle. Le fardeau fiscal est la réduction des rendements potentiels des investissements en raison des impôts. Les impôts peuvent être dus à un moment donné dans le futur et les taux d’imposition peuvent être différents au même moment. Investir implique un risque et vous pouvez encourir un profit ou une perte, peu importe la stratégie choisie.