Faire fructifier le dollar américain : Comprendre les défis liés à son statut de devise de réserve mondiale

Sommaire exécutif :

- La part du dollar américain dans les réserves de change a diminué au cours des deux dernières décennies, les banques centrales cherchant à diversifier leurs avoirs en devises.

- Malgré ce déclin, le dollar américain demeure au cœur de la finance internationale.

- S’il est raisonnable de penser que le dollar américain pourrait perdre progressivement sa prééminence, il restera probablement l’une des devises dominantes pendant un certain temps.

De plus en plus de voix s’élèvent pour dénoncer la remise en cause du rôle du dollar américain (USD) en tant que devise de réserve mondiale. Le débat sur la mort du dollar n’est pas nouveau et me rappelle la boutade Mark Twain selon laquelle « les informations annonçant ma mort sont grandement exagérées ». Ce film, nous l’avons déjà vu. En 2010, la Banque fédérale de réserve de New York (la Fed de N.Y.) a publié une note qui répondait à l’époque à des avis croissants remettant en question la durabilité du dollar américain en tant que devise de réserve, comme c’est le cas aujourd’hui. La Fed de N.Y. a écrit1 :

Récemment, la prééminence du dollar américain en tant que devise internationale a été remise en question. L’émergence de l’euro, l’évolution de la valeur du dollar et la crise des marchés financiers ont, de l’avis de nombreux commentateurs, remis en question la position de longue date de cette devise sur les marchés mondiaux.

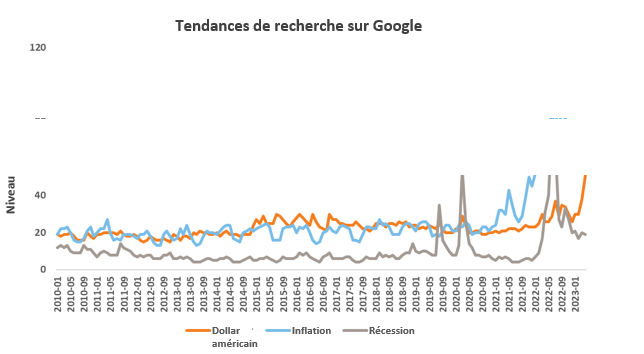

Si les objections sont plus nuancées cette fois-ci, la grande différence réside dans le fait que l’essor des médias sociaux permet aux nouvelles de circuler plus rapidement et aux récits de se pérenniser plus facilement. En effet, si l’on en croit Tendances Google, les recherches sur le « dollar américain » ont fait un bond, dépassant les demandes liées à l’inflation et à la récession. Alors, pourquoi le dollar américain suscite-t-il tant d’intérêt aujourd’hui?

Graphique 1

Source : Tendances Google. En avril 2023.

Un point de vue qui prend de l’ampleur est centré sur le défi lancé par la Chine et d’autres pays qui cherchent à diversifier leurs avoirs en dollars américains et à en être moins dépendants pour leurs échanges commerciaux. Il existe un intérêt croissant pour la création de blocs monétaires qui facilitent les échanges et le commerce dans les devises locales respectives afin de réduire leur dépendance à l’égard du dollar américain en tant que moyen d’échange2. Cette tendance est en partie compréhensible, en particulier pour de nombreuses économies émergentes. Les fluctuations de la politique de la banque centrale américaine peuvent engendrer d’importantes variations du dollar américain. D’après les données du Conseil de stabilité financière3, environ deux tiers de la dette extérieure des économies émergentes sont libellés en dollars.

Par conséquent, en période d’incertitude économique et de volatilité des marchés financiers, le dollar se renforce en raison de son attrait de valeur refuge, ce qui augmente le coût du financement de la dette libellée en dollars au pire moment. En outre, réduire sa dépendance à l’égard du dollar est une priorité pour une nation montante comme la Chine, qui aspire à exercer une influence mondiale plus marquée. Dans le même temps, certains affirment que le rôle central du dollar dans le commerce international permet aux États-Unis de l’utiliser comme une arme sous la forme de sanctions pour atteindre des objectifs géopolitiques. Quelle qu’en soit la cause, le récit de la dédollarisation gagne du terrain.

Perspective historique

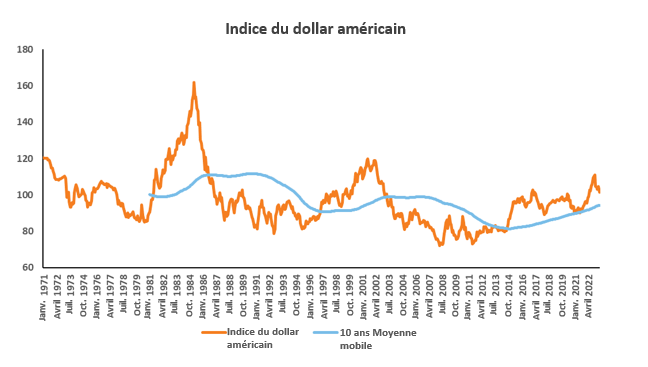

Tout comme d’autres catégories d’actifs, le dollar est influencé par l’évolution des conditions macroéconomiques et des marchés financiers. Le graphique 2 montre que le dollar américain tend à maintenir une tendance pendant plusieurs années, passant au-dessus et au-dessous de la ligne de tendance moyenne à long terme sur 10 ans. Au cours de la période décennale la plus récente, le dollar s’est renforcé, bénéficiant des hausses agressives des taux d’intérêt de la Réserve fédérale américaine (Fed) et d’une croissance économique plus favorable que celle d’autres économies développées.

Si le dollar peut trouver un soutien dans un contexte de récession, la Fed n’a pas pris l’engagement de procéder à de nouvelles hausses lors de sa réunion de fixation des taux en mai. Cette décision supprime une force puissante qui soutenait auparavant le dollar. En d’autres termes, le dollar pourrait passer, une fois de plus, d’une période de force pluriannuelle à une période de faiblesse pluriannuelle. Cette faiblesse ne doit toutefois pas être interprétée comme le signe d’une dégradation structurelle. Elle reflète plutôt une réaction naturelle à l’évolution conjoncturelle.

Graphique 2

Source : Refinitiv DataStream. En avril 2023. L’indice du dollar est une mesure agrégée pondérée des taux de change nominaux du dollar américain par rapport aux principales devises des marchés développés, telles que l’euro, le yen japonais, le dollar canadien, la livre sterling, la couronne suédoise et le franc suisse.

Évolution de la part du dollar dans les réserves de change

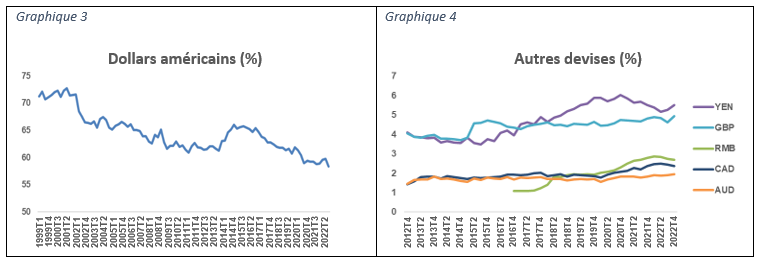

L’ascension du dollar américain vers le statut de devise de réserve mondiale a commencé après la Seconde Guerre mondiale. Sa part des réserves mondiales de devises a atteint un niveau record de 72 % en 2001 et a chuté à un peu moins de 60 % au T4 2022, comme le montre le graphique 3. Par conséquent, si la dédollarisation fait aujourd’hui la une de l’actualité, elle se produit en arrière-plan depuis près de deux décennies, dans le cadre d’un effort généralisé des banques centrales mondiales pour diversifier leurs réserves de change.

Par exemple, au cours de la dernière décennie, le panier de devises dans lequel les banques centrales ont augmenté leurs avoirs comprend des devises de petites économies ouvertes comme le Canada (CAD) et l’Australie (AUD). Il est intéressant de noter que la part de ces devises dans les actifs de réserve mondiaux est d’environ 2 %, ce qui n’est pas très différent de la part du renminbi chinois (RMB). Le renminbi a reçu un coup de pouce depuis son inclusion dans le panier de devises des droits de tirage spéciaux du Fonds monétaire international (FMI)4 en 2015, ce qui a fait passer la part du RMB dans les réserves mondiales de devises d’environ 1 % à 2,7 %. De plus, la Chine est la deuxième économie mondiale et sa croissance tendancielle, bien que ralentie, est supérieure à celle des États-Unis. Par conséquent, la part du renminbi dans les réserves mondiales de devises pourrait continuer à augmenter, mais 2,7 % est très différent de la part de près de 58 % du dollar américain dans les réserves mondiales de devises.

Composition en devises étrangères des réserves officielles de change dans le monde

Source : Composition en devises étrangères des réserves officielles de change (Currency Composition of Official Foreign Exchange Reserves, COFER), Statistiques financières internationales (International Financial Statistics, IFS); Données extraites de http://data.imf.org/.

Le rôle du dollar dans la finance mondiale

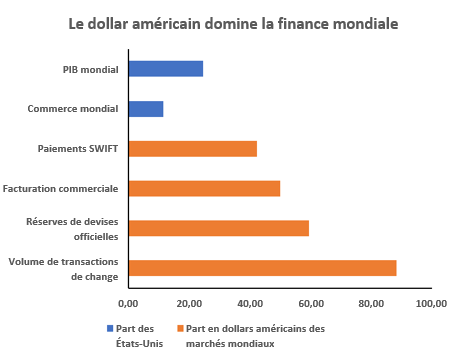

Malgré le déclin de la part du dollar dans les réserves officielles de devises, il reste un élément central de la finance internationale. Le graphique 5 montre que le dollar américain exerce une très forte influence. Bien qu’il représente environ 25 % du PIB mondial et 12 % du commerce mondial, sa part des marchés mondiaux est nettement plus importante. Par exemple, le dollar est impliqué dans près de 90 % des volumes de transactions de change5, 50 % du volume de la facturation commerciale et 42 % des paiements SWIFT. Malgré une diminution progressive de la part des réserves mondiales de devises, le dollar restera probablement le principal instrument du commerce international.

Graphique 4

Source : Rapport trimestriel de la BRI, décembre 2022.

Comme le montre le graphique 4, la part de la Chine dans les réserves mondiales de devises augmente à partir de sa base peu profonde. Cependant, un facteur limitant l’internationalisation substantielle du RMB est que la Chine gère principalement un compte de capital fermé qui restreint les flux de capitaux entrant et sortant du pays. Selon un récent document de travail du FMI, l’ouverture du compte de capital de la Chine est même pire que celle des économies à faible revenu. En revanche, les États-Unis affichent un meilleur classement que la moyenne des économies à revenu élevé. Cela est illustré dans le graphique 6. En résumé, un compte de capital restreint ralentit le rythme de l’internationalisation. Néanmoins, la part croissante de la Chine dans le PIB (produit intérieur brut) mondial et le recours de plus en plus fréquent à des accords entre pays pour régler les échanges en RMB6 signifient que la position dominante de la Chine va continuer à s’accroître progressivement. Toutefois, il est peut-être prématuré d’affirmer que le renminbi détrônera l’hégémonie mondiale du dollar américain.

Graphique 5: Indice des contrôles de capitaux

Source supplémentaire : Document de travail du FMI, mars 2023.

Quelle place l’or occupe-t-il dans cette réflexion?

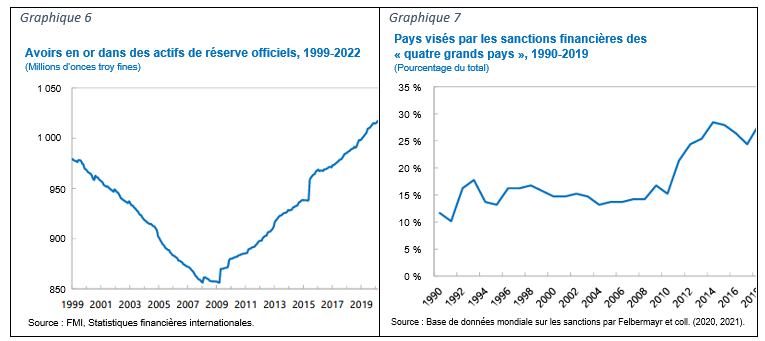

Le graphique 4, ci-dessus, qui montre comment les banques centrales diversifient leurs réserves de change, n’inclut pas l’or. Même si l’or n’est plus une monnaie dans un contexte traditionnel, son utilisation en tant que réserve de valeur et moyen d’échange depuis des millénaires en fait un actif de réserve essentiel. Le graphique 7, extrait d’un récent document de travail du FMI, montre que la part de l’or dans les actifs de réserve officiels n’a cessé d’augmenter après la crise financière mondiale de 2008/2009. L’intérêt pour l’or en tant qu’actif de réserve s’est accru au fur et à mesure que circulaient des histoires sur le fait que les États-Unis utilisaient le dollar comme arme en ayant recours à des sanctions7

Cette histoire n’est peut-être pas dénuée de fondement. Le graphique 8 montre que, par coïncidence, les pays visés par les sanctions de la part des quatre grands pays ont augmenté leur part d’or en tant qu’actif de réserve depuis 2010. Les pays qui ont le plus contribué à cette augmentation sont la Russie et la Chine. Cependant, d’autres économies émergentes, comme l’Inde et la Turquie, ont également augmenté leur part de réserves d’or.

Il convient de noter que les économies émergentes telles que la Russie et la Chine consacrent une part beaucoup plus faible de leurs actifs de réserve à l’or que les économies avancées telles que les États-Unis et l’Allemagne, comme le montre le graphique 9. Par conséquent, bien que les sanctions puissent être un facteur contribuant, le plus important est que l’augmentation de la part consacrée à l’or s’inscrit dans une tendance plus large de diversification des actifs de réserve, au même titre que la part consacrée au dollar australien, au dollar canadien et au renminbi.

Source : IMF, Gold as International Reserves: A Barbarous Relic No More?, 2023 (FMI, l’or en tant que réserve internationale : Une Relique barbare qui ne l’est plus? 2023). Les quatre grands pays font référence aux États-Unis, à l’Union européenne, au Royaume-Uni et au Japon.

Source : IMF, Gold as International Reserves: A Barbarous Relic No More?, 2023 (FMI, l’or en tant que réserve internationale : Une Relique barbare qui ne l’est plus? 2023). Données basées sur la répartition à la fin de 2021. Les quatre grands pays font référence aux États-Unis, à l’Union européenne, au Royaume-Uni et au Japon.

Garder le sens de la mesure

Il est important de garder le sens de la mesure, tout en tenant compte des tendances qui se dessinent. Le dollar américain est aujourd’hui la devise de réserve mondiale et pourrait le rester pendant de nombreuses années, voire des décennies. Mais rien n’est éternel. Avant le dollar américain, la livre sterling de la Grande-Bretagne était la devise de réserve mondiale. Avant la livre sterling, c’était le franc français. Avant le franc, c’était le florin néerlandais, et ainsi de suite. Comme nous l’avons vu plus haut, un effort plus large est en cours pour diversifier les réserves mondiales par rapport au dollar, que ce soit en augmentant l’exposition à des monnaies comme le dollar australien, le dollar canadien ou le renminbi, ou en augmentant les réserves d’or d’un pays. Cependant, et c’est un point essentiel, le graphique 5 montre que le dollar domine les activités financières mondiales. Par conséquent, s’il est raisonnable de penser que le dollar pourrait progressivement perdre sa prééminence, il restera probablement l’une des monnaies dominantes pour quelque temps encore.

1 https://www.newyorkfed.org/medialibrary/media/research/current_issues/ci16-1.pdf

2 https://www.theglobeandmail.com/world/article-brics-expansion-membership/

3Conseil de stabilité financière, avril 2022. Les statistiques indiquées ne comprennent pas la Chine.

4 Les droits de tirage spéciaux (DTS) sont des actifs de réserve internationaux créés par le FMI et qui sont basés sur un panier de cinq devises : dollar américain, euro, yen, livre sterling et renimbi.

5 Étant donné que deux devises sont impliquées dans chaque transaction, la somme des parts des différentes devises s’élèvera à 200 %.