La concentration du marché et les « Sept grands » : Quelle est la prochaine étape?

Résumé :

- Les actions des Sept grands (Microsoft, Apple, Alphabet, Amazon, Nvidia, Meta et Tesla) ont été le principal moteur des rendements des actions américaines ces dernières années et seront à nouveau les principaux contributeurs en 2023, représentant plus de la moitié de l’augmentation qu’a connue le marché.

- La concentration du marché est proche de son niveau le plus élevé depuis plus de 50 ans, la technologie et les secteurs connexes représentant aujourd’hui plus de 40 % de la capitalisation boursière, et les 10 plus grandes entreprises représentant plus de 30 % du marché.

- Bien que les grandes entreprises technologiques ont sans aucun doute de formidables avantages concurrentiels, les rotations antérieures dans la composition des plus grandes entreprises par capitalisation boursière suggèrent que, sur une base relative, les investisseurs feraient bien de chercher à diversifier leur exposition.

Les Sept grands sauvent la mise

On pourrait pardonner aux jeunes investisseurs de ne pas savoir que le surnom actuel des Sept grands trouve son origine dans le western classique de 1960 « Les Sept Mercenaires » avec Steve McQueen et Yul Brynner, qui est lui-même un remake du film les « Les Sept Samouraïs » d’Akira Kurosawa. Dans ce film, les fermiers d’un village pauvre engagent des bandits armés pour les protéger des hors-la-loi qui pillent leur village et s’emparent de leur nourriture et de leurs provisions durement gagnées.

Dans le même ordre d’idées, les investisseurs se sont tournés en masse vers les actions des Sept grands ces dernières années, non seulement pour leurs perspectives de croissance attrayantes à long terme, mais aussi pour leur protection potentielle contre l’érosion du pouvoir d’achat due à l’inflation. Cet attrait général a entraîné un rendement supérieur significatif de ces actions au fil du temps; cela a encore été le cas en 2023, et c’est toujours le cas en 2024.

Pour l’année civile 2023, l’indice Russell 1000 a enregistré un rendement de 26,5 %, tiré vers le haut par les actions des secteurs de la technologie (+56 %) et des services de communication (+54 %). Les Sept grands en tant que groupe ont fait encore mieux, avec un rendement total moyen de 105 %, ce qui a permis au groupe de contribuer à plus de 62 % du gain global de l’indice au cours de l’année. Grâce à ce degré de supériorité du rendement, les Sept grands constituent aujourd’hui 27 % de l’indice Russell 1000, les dix premières actions représentant 31 %, soit un degré de concentration du marché sans précédent depuis des décennies.

Le contexte du marché à l’heure actuelle

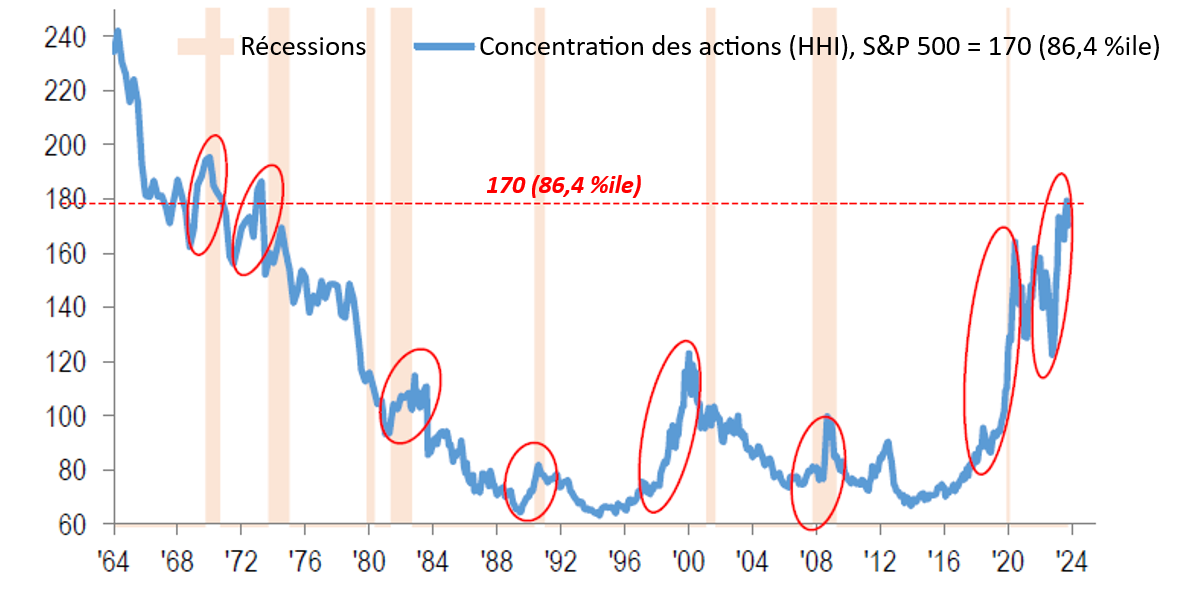

La part de marché et la concentration du marché peuvent être mesurées de plusieurs façons. L’indice Herfindahl-Hirschman (IHH) est l’une des méthodes les plus courantes et est largement utilisé pour mesurer la concentration du marché et la compétitivité, en évaluant la taille des entreprises individuelles par rapport à la taille globale de leur secteur. La même méthodologie peut être appliquée aux parts de marché au sein du marché boursier, en comparant les capitalisations boursières des entreprises individuelles à la capitalisation globale du marché pour obtenir une mesure de la concentration du marché.

Le tableau ci-dessous de JPMorgan utilise le HHI pour calculer la concentration relative du S&P 500 au cours des 60 dernières années. L’augmentation significative de la concentration du marché peut être observée dans la ligne bleue en forte hausse depuis 2016. Après une pause en 2022, la concentration du marché a atteint son niveau le plus élevé depuis le début des années 1970, époque à laquelle les actions des Nifty Fifty dominaient le marché boursier américain, et dépasse largement la bulle technologique qui s’est éteinte en 2000.

Concentration au sein du S&P 500

Cliquez sur l'image pour l'agrandir

Source : JPMorgan

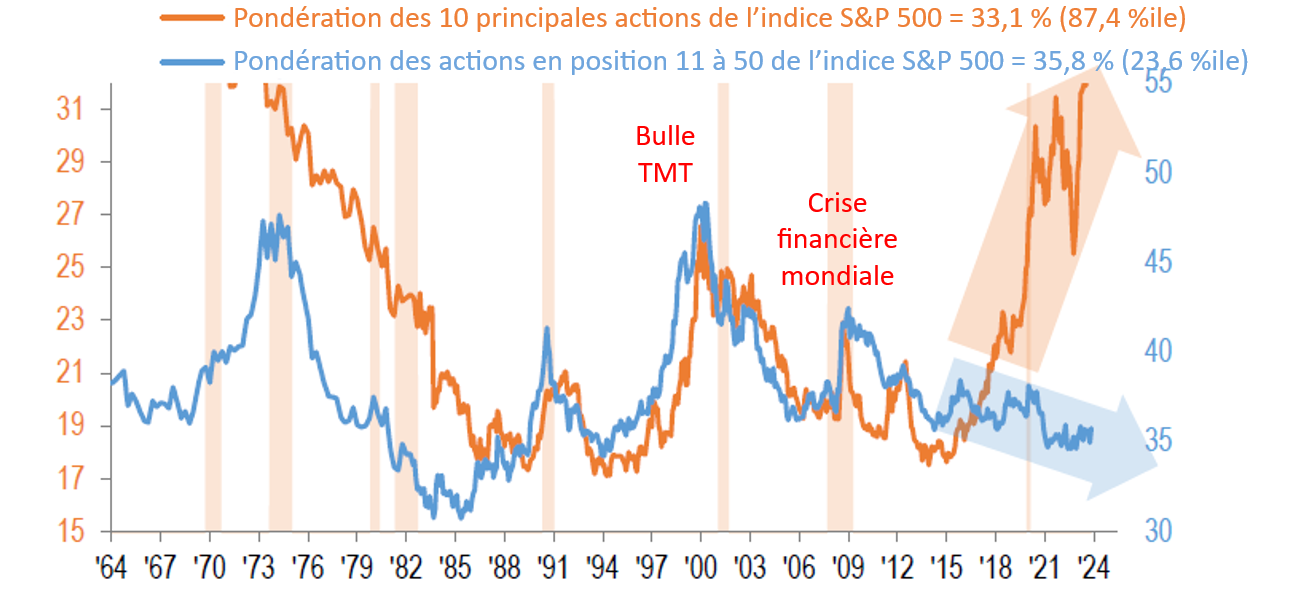

Bien qu’il s’agisse d’une illustration de la tendance globale de la concentration du marché, le HHI sous-estime sans doute le véritable degré de concentration du marché au sein du marché boursier américain. Le tableau ci-dessous montre la pondération des 10 principales actions de l’indice S&P 500 par rapport à la pondération des principales actions en positions 11 à 50. Historiquement, les deux lignes ont évolué ensemble en fonction des grands thèmes du marché. Cependant, comme on peut le voir ci-dessous, la divergence entre les deux groupes est significative depuis 2016, la pondération des 10 principales actions approchant son niveau le plus élevé depuis les années 1970, tandis que la pondération des actions en positions 11 à 50 n’est pas plus élevée que la moyenne.

Pondération relative des principales actions de l’indice S&P 500

Source: JP Morgan

Que nous réserve l’avenir?

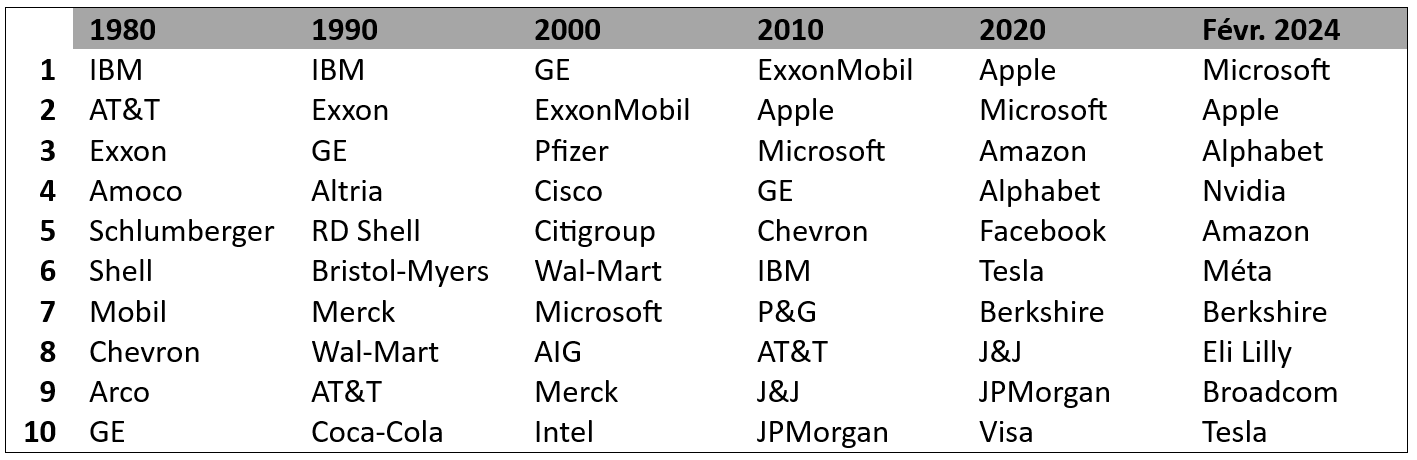

Il n’entre pas dans la portée de cette communication d’évaluer les perspectives d’avenir; il est préférable de laisser à notre équipe de stratégie de placement le soin de définir les perspectives des marchés. Cela dit, l’examen des épisodes antérieurs de concentration des marchés et de la liste des plus grandes entreprises sur ces marchés peut illustrer le rendement relatif à long terme. Le tableau ci-dessous dresse la liste des principales entreprises du S&P 500 par décennie, de 1980 à aujourd’hui. Bien que certains grands noms apparaissent plusieurs fois au cours des décennies (Microsoft, ExxonMobil), les changements dans la composition des 10 principales entreprises sont la norme.

Principales entreprises américaines par capitalisation boursière par année

Source: S&P, Investissements Russell

Si les grandes entreprises technologiques qui constituent la majorité de la liste actuelle des 10 principales entreprises ont indubitablement des avantages concurrentiels considérables et ont fait preuve de diligence pour ériger de formidables barrières à l’entrée des concurrents potentiels, il est dans la nature des marchés concurrentiels, en particulier dans les industries récentes et en évolution rapide, de s’adapter et de changer au fil du temps.

Les gestionnaires actifs font depuis longtemps la différence entre les divers modèles d’entreprise, les rendements marginaux du capital et les valorisations relatives des Sept grands. Les modèles antérieurs à faible intensité capitalistique, axés sur la publicité, cèdent la place à des modèles à plus forte intensité capitalistique, axés sur l’intelligence artificielle. Les entreprises axées sur les biens de consommation sont confrontées à une concurrence accrue, ce qui entraîne une baisse des rendements différentiels. Les concurrents potentiels dans le domaine de l’IA deviennent des partenaires dans le but de tenir les autorités réglementaires à distance.

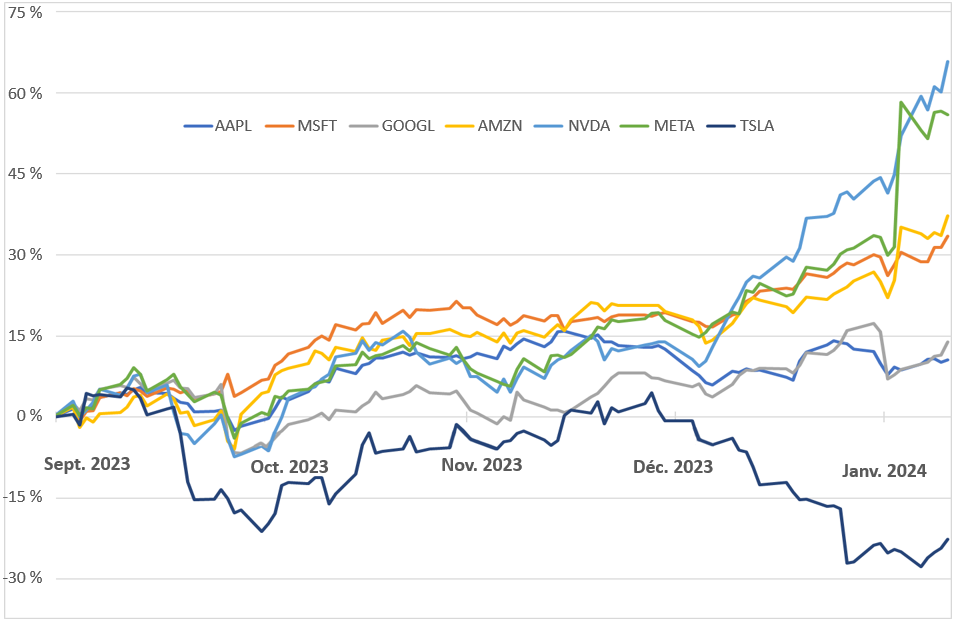

Rendement des Sept grands depuis la fin du T3 2023

Source : Bloomberg, Investissements Russell

Le résultat

Après avoir négocié à l’unisson pendant la majeure partie de l’année 2023, le marché commence à prendre note des changements en cours, avec une forte divergence dans les fortunes des Sept grands au cours des quatre derniers mois. En fin de compte, le rendement des actions des Sept grands à long terme sera déterminé par le rendement sous-jacent de leurs modèles d’exploitation individuels. Bien que nous ne fassions aucune prédiction sur les entreprises mentionnées ici, nous pensons que les gérants actifs seront en mesure de différencier les rendements prospectifs relatifs de chacune d’entre elles et de positionner leurs portefeuilles en conséquence. On dit souvent que la diversification est le seul plaisir que l’on peut s’offrir sur les marchés. Les investisseurs feraient bien de se rappeler que dans « Les Sept Mercenaires », seuls trois des sept porte-flingues sortent vivants de la bataille finale.