L’investissement passif peut s’avérer très coûteux. Quel est votre plan en cas de correction du marché?

Résumé :

- Le ratio cours/bénéfice des Sept Magnifiques n’a pas encore atteint les niveaux observés lors de la bulle technologique de 1999, mais les constats historiques ne permettent pas d’établir des prévisions exactes

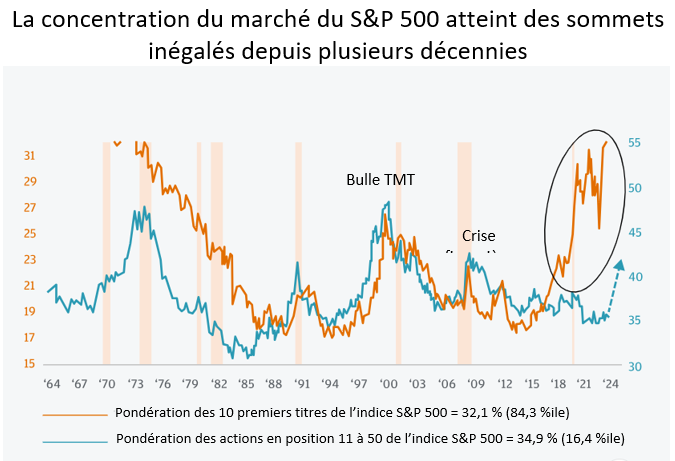

- L’indice S&P 500 n’a jamais été aussi concentré depuis les années 1950. Dans ce contexte, une approche passive expose de plus en plus les investisseurs à un petit nombre de titres à fort potentiel, et peut freiner considérablement le portefeuille en cas d’essoufflement de ces titres.

- Selon nous, le recours à une approche diversifiée et multi-gestionnaire est la meilleure façon de gérer les risques liés à l’investissement sur les marchés hautement concentrés d’aujourd’hui.

Combien de temps le groupe des Sept Magnifiques pourra-t-il conserver sa splendeur? Des fissures commencent-elles à se dessiner dans son armure?

Les analystes s’accordent aujourd’hui à penser que l’innovation technologique va réécrire l’indice de productivité mondial, l’IA (intelligence artificielle) et l’automatisation étant censées apporter une nouvelle vague de gains d’efficacité dans l’industrie. Étant donné que toutes les entreprises des Sept Magnifiques sont des innovateurs dans le domaine de la technologie, certains ont émis l’hypothèse que ce groupe puisse dominer le marché boursier dans les années à venir. S’il est possible que cette situation se vérifie ou non, il est important que les investisseurs comprennent que les principes fondamentaux de l’investissement resteront inchangés quoi qu’il arrive. En d’autres termes, les cours ont toujours leur importance et les valorisations déterminent en fin de compte l’ampleur des retours sur investissement, de même que la marge de sécurité qui sous-tend une décision.

Comment la concentration actuelle du marché se compare-t-elle à la bulle Internet des années 1990?

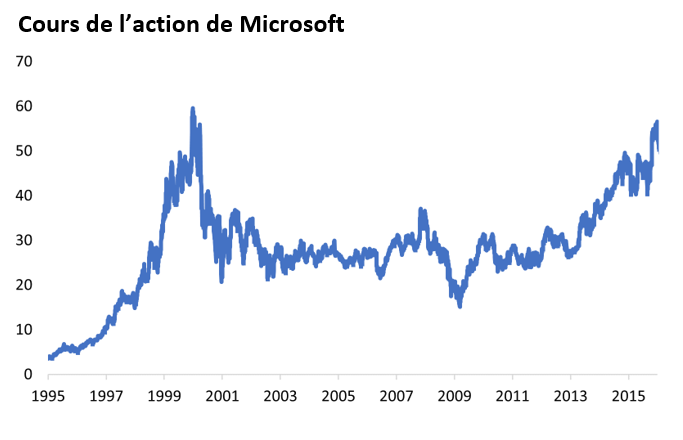

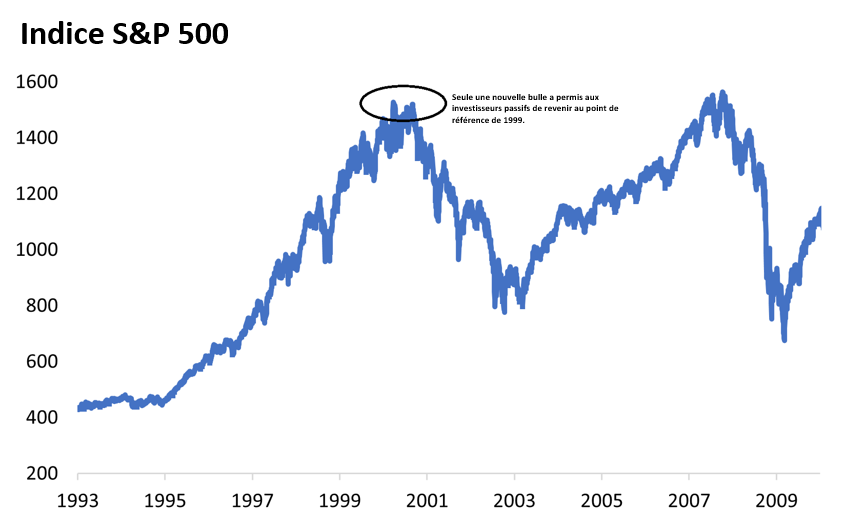

La domination du marché par les Sept Magnifiques aujourd’hui rappelle celle de Cisco et de Microsoft en 1999, la dernière fois que des niveaux de concentration aussi extrêmes ont été observés parmi les membres les plus importants de l’indice S&P 500. Microsoft, par exemple, a culminé à 60 dollars américains par action en 1999, avant que la bulle Internet n’éclate. L’entreprise n’a pas retrouvé ce niveau de cours avant 16 ans, comme l’indique le graphique ci-dessous.

Source: LSEG DataStream

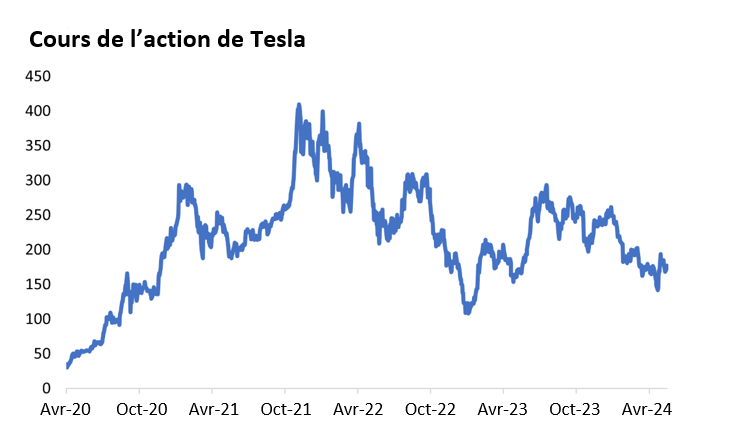

Bien qu’il existe des différences notables entre l’environnement de marché actuel et celui de la fin des années 1990, il est intéressant de noter que le cours de l’action de Tesla, qui fait partie des Sept Magnifiques, est aujourd’hui environ la moitié de ce qu’il était fin 2021, lorsqu’il atteignait 400 dollars américains par action. Aujourd’hui, le cours de l’action est inférieur à 200 dollars américains, Tesla étant confronté à une concurrence croissante (des substituts chinois bon marché) et à des problèmes de production internes.

Source: LSEG DataStream

Sous le capot : le ratio cours/bénéfices des Sept Magnifiques

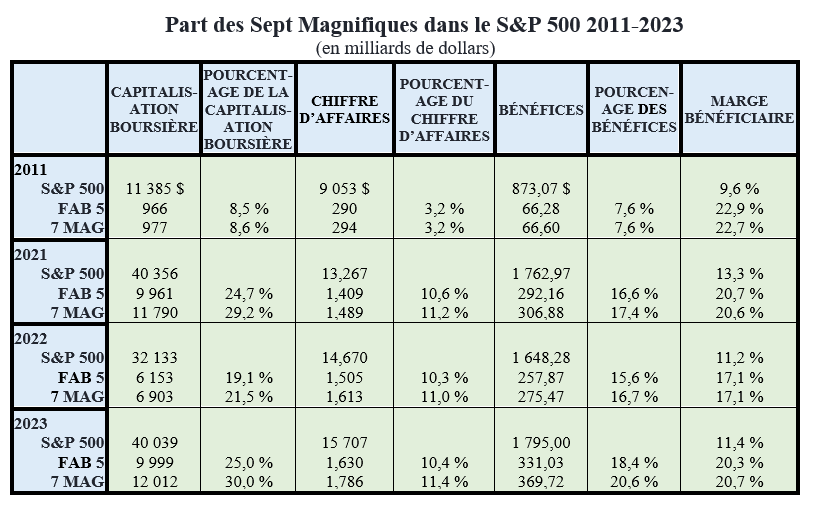

Il ne fait aucun doute que les Sept Magnifiques sont des entreprises remarquables. En 2011, elles représentaient 3 % du chiffre d’affaires des entreprises du S&P 500. En 2023, ce chiffre avait grimpé à 11 %. Bien que les marges bénéficiaires aient légèrement diminué au cours de cette période, les niveaux des sept entreprises restent sains, avec des marges bénéficiaires supérieures à 20 %. En outre, la part des Sept Magnifiques dans les bénéfices des entreprises du S&P est passée de 8 % à 20 %, ce qui indique une énorme part du gâteau économique. En 2024, les Sept Magnifiques représenteront une capitalisation boursière totale de 13 000 milliards de dollars américains. Ce chiffre est tout simplement stupéfiant.

Source: Semper Augustus

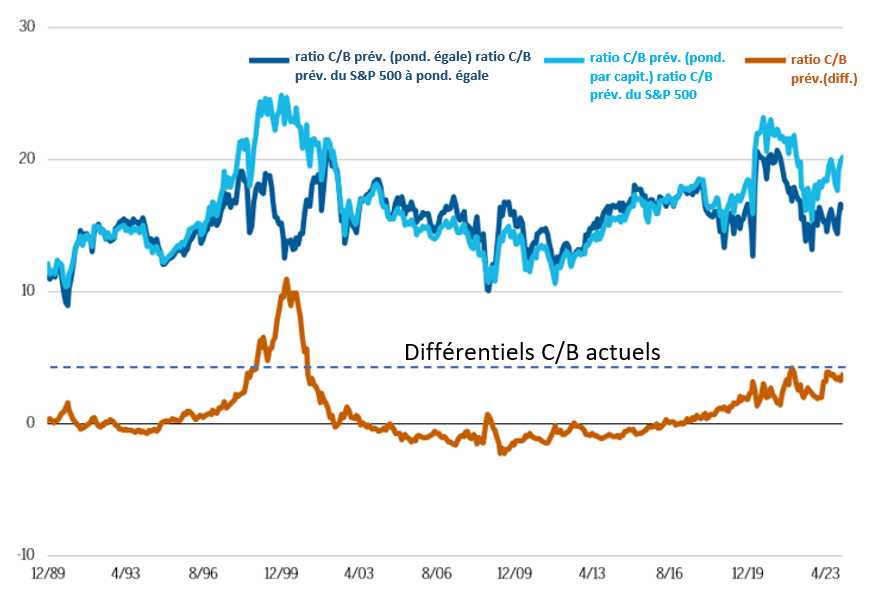

La question se pose donc : Comment le ratio cours/bénéfice (C/B) des Sept Magnifiques se compare-t-il à celui de la période faste de l’ère de la bulle Internet?

Pour le savoir, il suffit de mesurer les écarts de valorisation entre le ratio cours/bénéfices des principales composantes du marché et celui du reste de l’indice. Pour ce faire, on compare le rapport cours/bénéfices pondéré par le marché au rapport cours/bénéfices à pondération égale. Dans le cas de l’indice S&P, nous constatons que l’écart de valorisation P/E n’atteint pas encore les niveaux de la bulle technologique de 1999; il convient, donc, de reconnaître que les Sept Magnifiques ont affiché une croissance remarquable de leurs ventes et de leurs marges, comme le montre le graphique ci-dessous.

Source: Wellington Asset Management

Cependant, il est important de comprendre que les constats historiques peuvent se révéler imprécis en matière de prévisions. Afin de déterminer avec précision ce qui attend les Sept Magnifiques, il convient de se poser quelques questions d’une importance capitale :

- Les écarts entre les ratios C/B vont-ils continuer à se creuser? Ou pourraient-ils commencer à se resserrer? Rappelons que cela fait 30 ans que nous n’avons pas vu d’écarts de valorisation aussi importants.

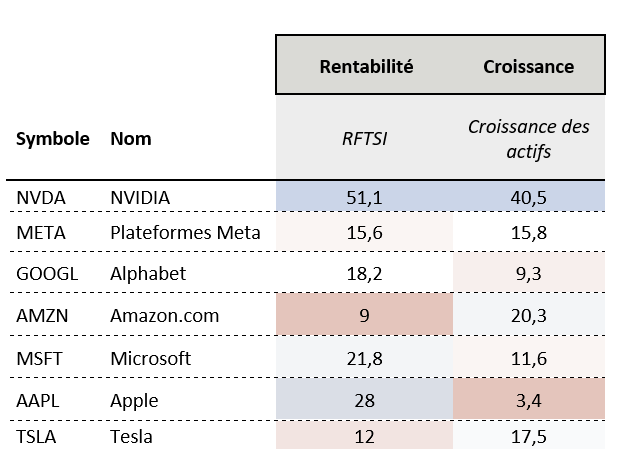

- Des noms comme Nvidia et Apple peuvent-ils soutenir de façon prévisible les RFTSI (rendements des flux de trésorerie sur investissement) de 51 % et 28 % sur l’horizon d’investissement – des chiffres que leurs multiples de valorisation laissent supposer?

- Sommes-nous conscients du fait que nous allons bientôt connaître un pic de croissance des bénéfices (si ce n’est déjà fait)?

Ces questions nous obligent à réfléchir aux risques qu’encourront les entreprises des Sept Magnifiques lorsque nous atteindrons le prochain creux du cycle économique, que ce soit dans six mois ou dans six ans. Pour voir comment les choses pourraient se dérouler en cas de détérioration de l’économie, revenons à la fin des années 1990 et au début des années 2000.

Que s’est-il passé lorsque la bulle Internet a éclaté?

Alors que la concentration du marché a atteint son apogée en 1999 aux États-Unis, la hausse du marché s’est poursuivie jusqu’au début des années 2000 (comme le montre le graphique ci-dessous). Ensuite, on a assisté à une correction à la baisse considérable ainsi qu’à une dégringolade des prix des actions. Un tel scénario pourrait-il se reproduire cette fois-ci, lors de la prochaine récession?

L’histoire nous enseigne que cette éventualité existe. Une correction à partir de maintenant pourrait potentiellement anéantir les rendements des investisseurs (en particulier ceux des investisseurs passifs qui ont maintenant une exposition indicielle importante aux Sept Magnifiques) peut-être de manière similaire à ce qui a été observé au cours de la « décennie perdue » de 1999 à 2009. Au cours de cette période, le marché boursier n’est revenu que brièvement au niveau de 1999 à un moment donné, mais cela s’est avéré être un second moment d’exubérance, concrétisant ainsi le pic de la bulle du crédit qui s’en est suivie.

Source: LSEG DataStream

Le marché boursier se trouve-t-il dans une bulle d’intelligence artificielle? Mais là n’est pas la question.

Si l’on se réfère à l’indice Herfindahl-Hirschman (HHI), l’une des mesures les plus courantes de la concentration des marchés, l’indice S&P 500 est aujourd’hui le plus concentré depuis plus de 50 ans. Depuis l’époque des Nifty Fifty, les marchés n’ont jamais été aussi concentrés. Dans ce contexte, certains investisseurs ont émis l’hypothèse que nous pourrions nous trouver aujourd’hui dans une bulle de l’intelligence artificielle. De notre point de vue, la question de savoir si nous sommes dans une bulle ou non n’a rien à voir, car il est indéniable que l’adoption d’une approche passive aujourd’hui expose de plus en plus les investisseurs à quelques titres de haute volée. Un jour ou l’autre, ces titres finiront par toucher le fond, et les conséquences pour les portefeuilles gérés passivement pourraient être significatives, voire douloureuses.

Source: J.P. Morgan Equity Strategy

En résumé

Les investisseurs d’aujourd’hui doivent réfléchir non seulement au positionnement de leurs portefeuilles dans l’immédiat, mais aussi au positionnement de leurs portefeuilles si l’excitation autour de l’IA devait s’estomper. Bien que nous soulignions nos préoccupations concernant la concentration de l’indice, il serait naïf d’éviter complètement toutes les sociétés qui composent les « Sept Magnifiques ». Cela se traduirait par un niveau élevé de risque actif lié à ces noms non détenus, qui pourrait éclipser le risque intentionnel lié à la sélection.

L’approche d’Investissements Russell consiste à diversifier les processus d’investissement entre différents décideurs, en s’appuyant sur la sagesse collective des divers spécialistes de l’investissement. Cela permet de varier les niveaux d’exposition et de sélection des entreprises des Sept Magnifiques en intégrant les différents points de vue des gestionnaires.

Parfois, une concentration anormale du marché peut encore entraîner des niveaux de risque disproportionnés et peser sur le rendement. Investissements Russell allie en outre des stratégies de recherche d’alpha à des stratégies de positionnement interne et à des solutions de risque pour faciliter le parcours des clients. Cela permet de surmonter les périodes occasionnelles de concentration inhabituellement élevée tout en intégrant de manière transparente l’investissement actif pour veiller à ce que les investisseurs saisissent les opportunités d’alpha tout en gérant le risque de manière efficace.