Guide de l’investisseur sur les changements potentiels de politique aux États-Unis en 2025

Résumé:

Les politiques américaines devraient subir une refonte majeure avec la prise de contrôle totale des républicains en 2025. Pour naviguer à travers les occasions et défis d’investissement à venir, nous examinons comment les principaux changements de politique pourraient influencer la croissance économique, l’inflation, les bénéfices des entreprises et les taux d’intérêt.

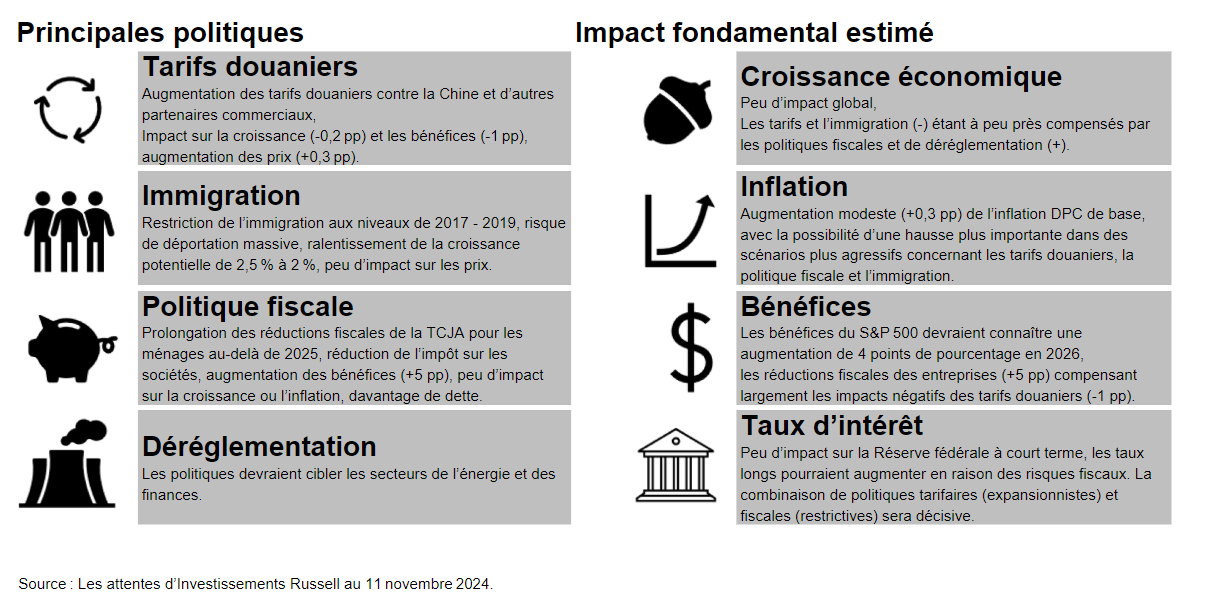

En fin de compte, nous pensons que les principales initiatives à surveiller de près pour les investisseurs se trouvent dans des domaines tels que les tarifs douaniers, l’immigration, les impôts et la déréglementation, car ces politiques occuperont une place centrale et façonneront le paysage économique.

Ces politiques devraient être :

- Neutres pour la croissance économique, avec des facteurs favorables et défavorables s’équilibrant globalement;

- Modérément inflationnistes (+0,3 point de pourcentage pour l’indice des prix des dépenses de consommation personnelle hors alimentation et énergie);

- Positives pour les bénéfices des entreprises (+4 points de pourcentage pour la croissance du bénéfice par action de l’indice S&P 500 en 2026);

- Mixtes pour la politique de la Réserve fédérale américaine (nous prévoyons une baisse de 25 points de base dans la seconde moitié de 2025, pour atteindre un nouveau taux de politique normal de 3,25 %);

- Susceptibles de conduire à des taux d’intérêt plus élevés à long terme, bien qu’une grande partie de cette hausse soit déjà intégrée dans les prix.

Il s’agit d’un document évolutif que nous mettrons à jour au fur et à mesure que les politiques et les priorités se préciseront dans les mois à venir.

Politique commerciale

Principaux points à retenir

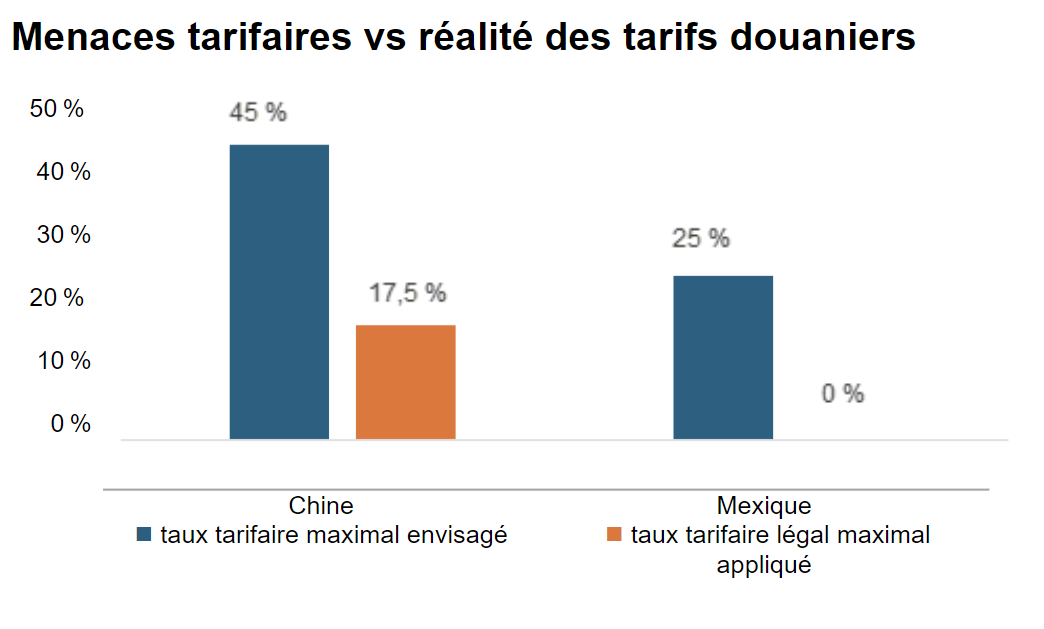

- Nous supposons que les augmentations réelles des tarifs seront moins importantes que les déclarations publiques du président élu Donald Trump.

- Une augmentation de quatre points de pourcentage du taux effectif des tarifs douaniers entraînerait probablement:

- une augmentation ponctuelle de l’inflation DPC de base d’environ 0,3 point de pourcentage;

- un frein à la croissance du PIB réel de 0,5 % ou moins;

- une réduction de la croissance des bénéfices de l’indice S&P 500 d’environ un point de pourcentage;

- aucun impact sur la Réserve américaine (Fed). Si l’économie ralentissait de manière significative, la Fed procéderait à une réduction des taux comme en 2019.

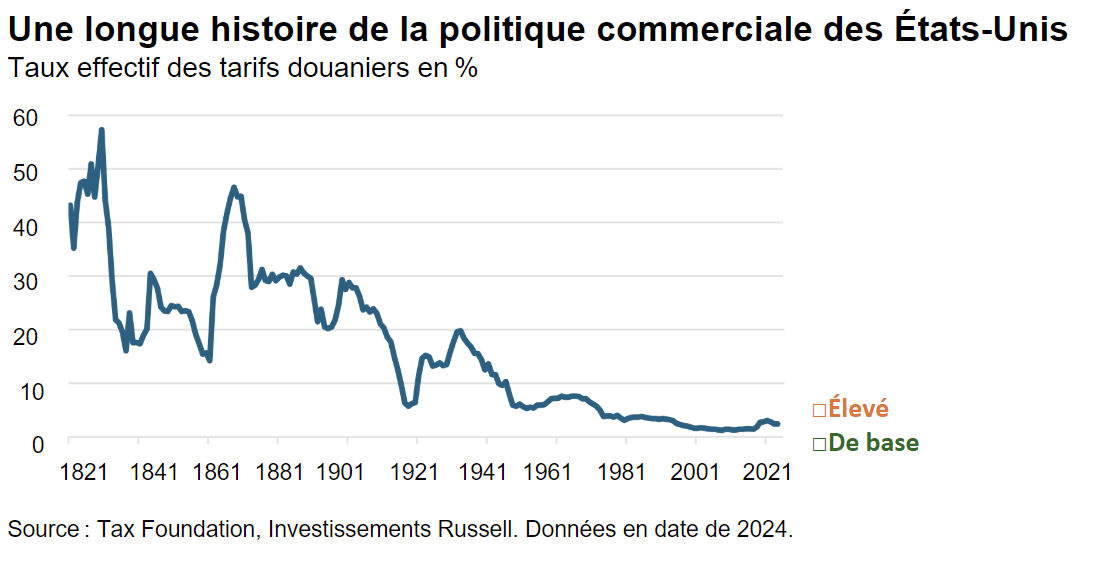

Tarifs douaniers : Plus élevés de combien?

À certains moments, le président élu Trump a proposé un taux de tarif de 60 % sur toutes les importations en provenance de Chine et un taux de 20 % sur toutes les autres nations partenaires commerciales des États-Unis. Pris au pied de la lettre, ces mesures augmenteraient le taux effectif des tarifs aux États-Unis de 15 points de pourcentage (point orange), une hausse historiquement importante qui dépasserait largement les restrictions commerciales de son premier mandat.

Points clès à surveiller:

L’agressivité avec laquelle le président élu Trump mettra en œuvre ses propositions tarifaires en 2025 et au-delà.

Tout d’abord, durant le premier mandat de M. Trump, l’administration n’a pas mis en œuvre l’intégralité des tarifs douaniers mentionnés pendant la campagne électorale. Cela suggère qu’il convient de prêter une attention particulière au fait que les menaces tarifaires ont servi d’outil de négociation pour des accords commerciaux, et que les partenaires commerciaux des États-Unis étaient disposés à rechercher des accords afin d’éviter de nuire à leurs économies.

Source : Commission du commerce international des États-Unis, « Facteurs influençant les tarifs récents des importations en provenance de Chine », figure 1 par le Conseil de la Réserve fédérale. Échantillon : 2015 à 2020

Dans un deuxième temps, le président élu Trump a mis en avant la vigueur de l’économie et du marché boursier durant son premier mandat, et une guerre commerciale agressive, qui mettrait en danger ces deux éléments, entrerait en conflit avec certaines de ses priorités passées. Ainsi, nous prévoyons une stratégie plus mesurée à l’avenir (point vert ci-dessus).

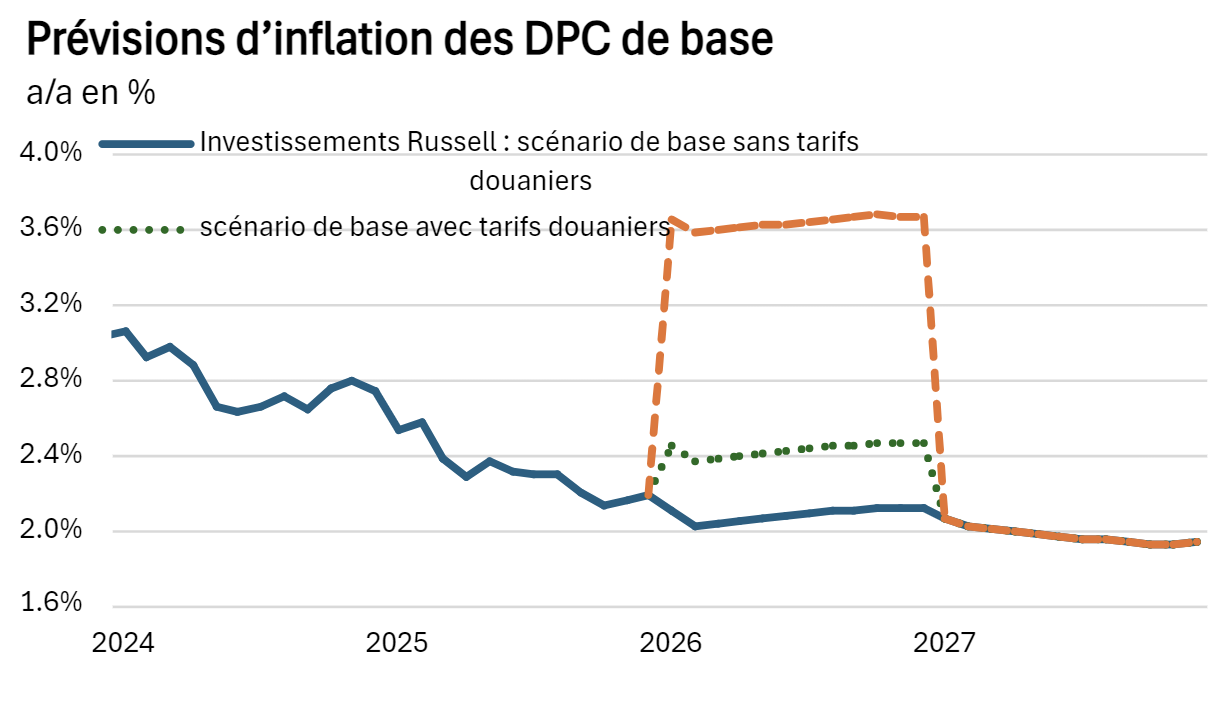

Impact des tarifs douaniers sur l’inflation

Les tarifs douaniers peuvent avoir un impact de différentes manières sur l’inflation, notamment:

- l’impact direct des prix d’importation plus élevés sur les biens de consommation de base;

- les décisions des producteurs américains non impactés d’augmenter les prix de manière opportuniste;

- l’augmentation des coûts de production en raison des tarifs douaniers sur les intrants intermédiaires importés pour la production américaine;

- ces facteurs étant en partie compensés par la désinflation causée par une demande agrégée plus faible;

- et la désinflation résultant de la force du dollar américain (USD).1

En résumé, notre scénario de base pour la politique commerciale augmente le taux d’inflation DPC de base de l’année précédente d’environ 0,3 point de pourcentage en 2026 (ligne verte contre ligne bleue ci-dessous).

Source : Investissements Russell. Novembre 2024

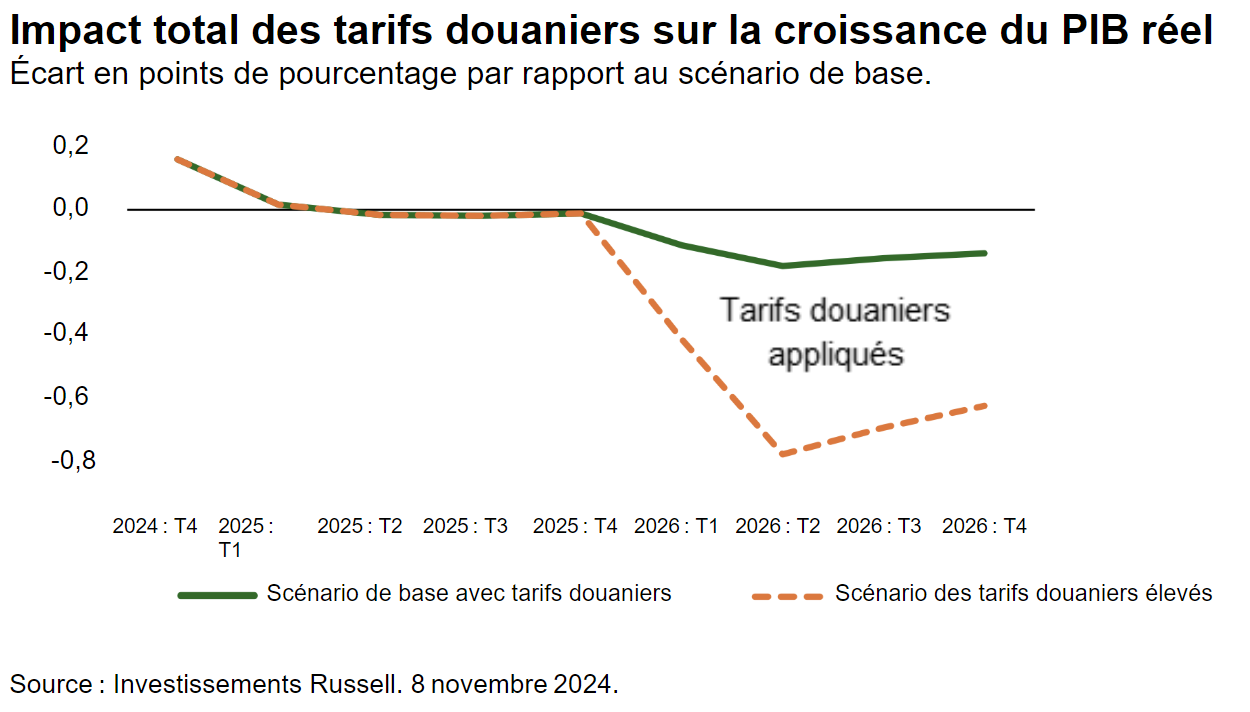

Conséquences des tarifs douaniers sur la croissance économique

L’économiste Paul Krugman, lauréat du prix Nobel, a fait remarquer que « le petit secret bien caché de l’économie du commerce international est que des taux de tarifs douaniers modérés n’ont pas d’effets majeurs sur la croissance ». Cela est particulièrement pertinent étant donné que les États-Unis sont une économie relativement fermée, avec la part des importations des dépenses personnelles de consommation de base n’atteignant que 10 %.

- Dans cette optique, les effets directs et indirects des tarifs douaniers sur l’activité économique peuvent être décomposés de la manière suivante : Des prix à l’importation plus élevés entraînent une réduction du pouvoir d’achat réel des consommateurs (ce qui est négatif pour le PIB).

- Des prix à l’importation plus élevés incitent les consommateurs à se détourner des importations (ce qui est positif pour le PIB).

- D’autres pays réagissent souvent par des mesures de rétorsion 1:1 contre les tarifs américains, ce qui nuit aux exportations américaines (négatif pour le PIB).

- Une incertitude accrue sur la politique commerciale peut réduire la confiance des entreprises et les dépenses d’investissement, car les entreprises attendent plus de clarté avant de prendre des décisions d’investissement à long terme. Remarque : cela peut représenter un frein pour l’économie même avant que les tarifs douaniers ne soient appliqués.

- Les conditions financières pourraient se resserrer en raison d’un dollar plus fort ou d’effets négatifs sur la richesse.

Dans l’ensemble, nous estimons que la croissance du PIB réel sera légèrement ralentie de quelques dixièmes de point de pourcentage en 2026. Remarque : le scénario des tarifs douaniers élevés pourrait être pire que ce qui est montré dans le graphique si l’incertitude de la politique commerciale augmente bien au-delà de ce qui est actuellement observé dans les données.

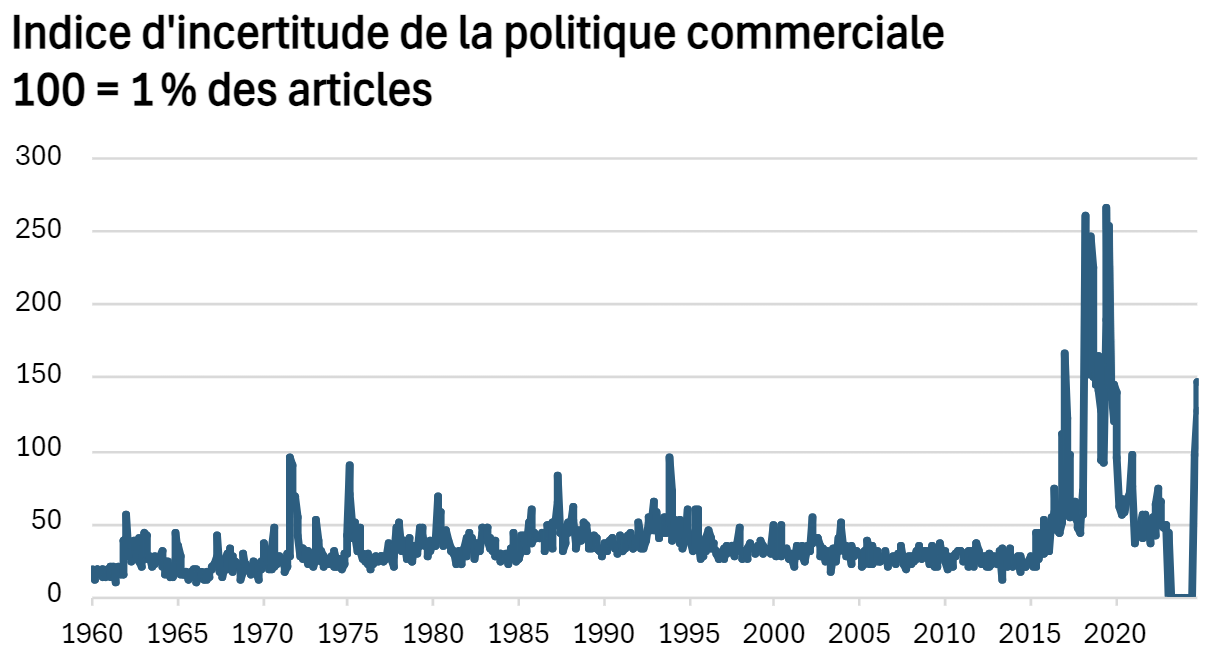

Tarifs douaniers appliqués

Ci-dessous, nous suivons l’incertitude liée à la politique commerciale et les conditions financières. L’incertitude liée à la politique commerciale a considérablement augmenté jusqu’à la fin du mois d’octobre. Pendant ce temps, les conditions financières se sont assouplies après l’élection américaine, avec des réductions des taux par la Fed, une hausse des prix des actions et un écart de crédit serré, compensant largement la force du dollar et la hausse des taux d’intérêt à long terme. Pour l’instant, ces facteurs s’équilibrent mutuellement pour les prévisions de croissance.

Source: « The Economic Effects of Trade Policy Uncertainty » (Les effets économiques de l’incertitude de la politique commerciale). Données en date d’octobre

Comment les tarifs douaniers peuvent affecter les bénéfices

Les analystes financiers2 estiment que chaque augmentation de cinq points de pourcentage du taux effectif des tarifs pourrait constituer un frein de 1 à 2 points de pourcentage à la croissance des bénéfices du S&P 500. Nous estimons un impact de -1 pp sur les bénéfices dus à la politique commerciale

Impact sur les revenus

| Indice S&P 500 | Croissance du BPA en 2026 |

| Consensus de l’IBES (sans tarifs douaniers) | 13% |

| avec les tarifs douaniers de base | 12% |

| avec les tarifs douaniers élevés envisagés | 8% |

Source : IBES DataStream, Investissements Russell. 11 novembre 2024.

Quelle pourrait être l’influence sur la politique de la Fed

Les tarifs sont un facteur de stagflation, générant à la fois une croissance plus faible et une inflation accrue, ce qui en fait une question complexe pour les banques centrales. Cependant, étant donné que les économistes estiment largement que les tarifs douaniers ne conduisent qu’à une augmentation ponctuelle (transitoire) du niveau des prix, la doctrine de la Fed serait de se concentrer sur les risques pour la croissance et le cycle économique. En d’autres termes, les tarifs douaniers sont susceptibles de créer un impact favorable sur les taux d’intérêt.

Pour étayer cette idée : lors de la dernière expansion, la Fed a abaissé ses taux pour la première fois en juillet 2019, le président Jerome Powell précisant que cette baisse était « destinée à s’assurer contre les risques de baisse liés à la faiblesse de la croissance mondiale et à l’incertitude en matière de politique commerciale. »

Points à surveiller

- Nomination du secrétaire au Trésor et du représentant du commerce des États-Unis

- Détails concrets sur les délais, l’ampleur et les pays confrontés aux tarifs douaniers des États-Unis.

- Mesures de rétorsion des autres pays, comme la Chine.

- Indices de l’incertitude de la politique commerciale (Trade policy uncertainty) et des conditions financières (présentés ci-dessus).

- Marchés des devises (par exemple, USD-peso mexicain) comme indicateur du risque lié au commerce.

Politique fiscale

Principaux points à retenir

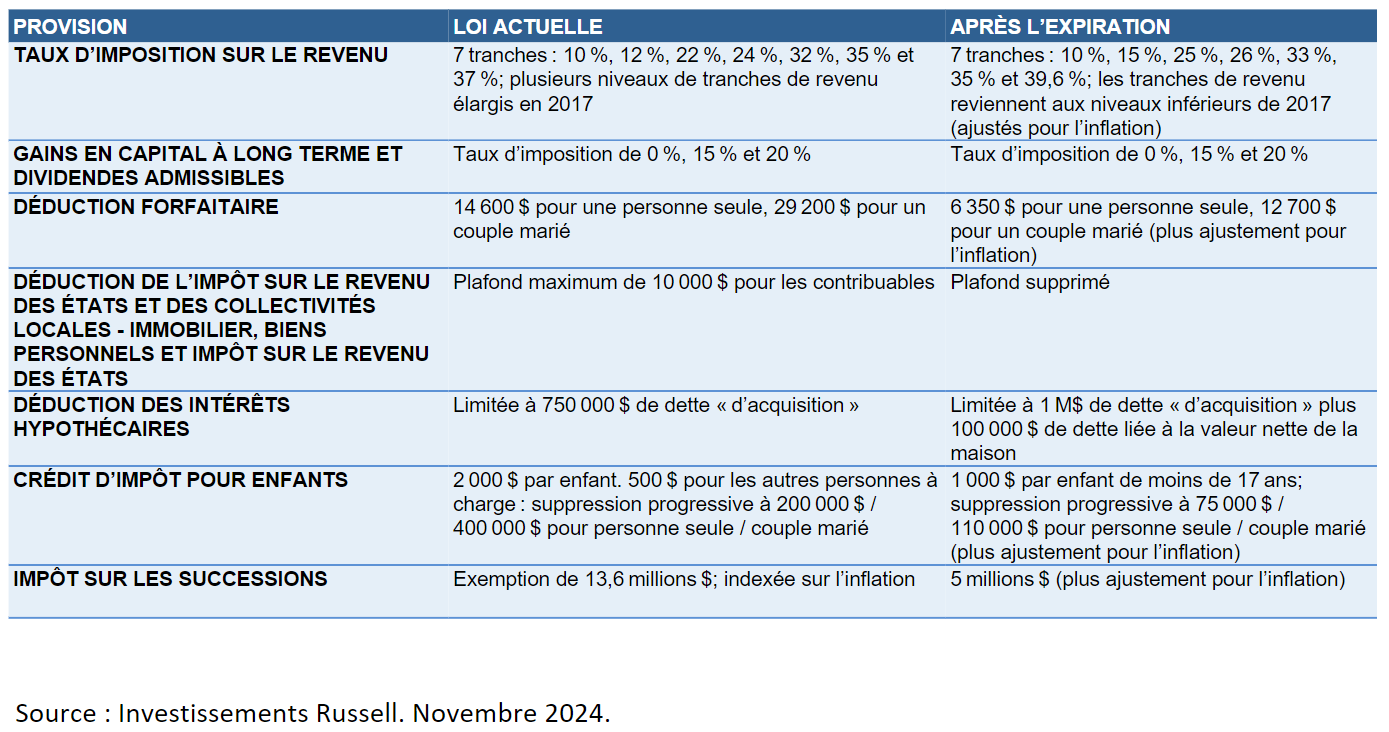

- Les dispositions de la TCJA (Tax Cut and Jobs Act) pour les ménages devraient être prolongées au-delà de la fin de 2025.

- …Les prolongations de la TCJA n’auront pas d’impact sur l’économie, car il s’agit d’une continuation de la politique actuelle

- …mais elles augmenteraient la prévision du CBO (Congressional Budget Office) du ratio dette/PIB de 10 points de pourcentage en 2034.

- Le président élu Trump a également évoqué de nouvelles réductions d’impôts (par exemple, pour la sécurité sociale, les entreprises, les pourboires) et l’abrogation de la loi sur la réduction de l’inflation (Inflation Reduction Act, IRA).

- Il est encore incertain quels, si ce n’est tous, de ces projets pourront passer au Congrès. Les réductions d’impôt sur les sociétés semblent les plus probables.

- La baisse du taux de l’impôt sur les sociétés de 21 % à 15 % augmenterait les bénéfices du S&P 500 de cinq pp…

- …avec des effets positifs négligeables pour la croissance et l’inflation.

- Les primes de terme ont considérablement augmenté en raison des risques fiscaux et autres liés aux résultats des élections.

- Notre équipe de stratégie de revenu fixe considère l’exposition à la duration comme attrayante à 4,6-4,8 % sur le bon du Trésor à 10 ans des États-Unis.

Quelles nouvelles politiques fiscales pouvons-nous attendre avec une deuxième administration Trump?

Il est largement prévu que le président élu Trump et les républicains prolongeront les mesures du Tax Cut and Jobs Act qui devaient expirer à la fin de 2025. La plupart de ces dispositions concernaient les ménages, y compris les réductions des taux d’imposition marginaux.

L’extension de ces dispositions de la TCJA n’a aucun effet sur la croissance économique ou l’inflation. Les ménages en bénéficient déjà en tant que politique actuelle. Cependant, ces mesures exerceraient une pression sur la trajectoire fiscale à long terme des États-Unis. La plupart des organismes, comme le CBO, prévoient des déficits en supposant que la politique évolue comme prévu. Si toutes les dispositions de la TCJA étaient prolongées, le déficit devrait augmenter de 7,4 trillions $ jusqu’en 2034, ajoutant environ 10 points de pourcentage à la dette nationale par rapport au PIB.

Au-delà de la TCJA, le président élu Trump a parlé de l’utilisation des recettes tarifaires pour financer un programme fiscal expansionniste. Son plan fiscal devrait évoluer, mais il repose actuellement sur trois piliers:

- mettre fin à l’imposition des prestations de sécurité sociale;

- abroger les incitations énergétiques de l’IRA;

- réduire le taux de l’impôt sur les sociétés de 21 % à 15 %.

Ces propositions peuvent-elles passer dans un Congrès contrôlé par les républicains?

- Les modifications des taxes sur la sécurité sociale ne sont pas autorisées dans le cadre du processus de réconciliation budgétaire. Cela signifie que cette mesure nécessiterait 60 voix au Sénat (c’est-à-dire le soutien du Parti démocrate) et est donc extrêmement peu probable.

- Bien que les républicains puissent soutenir des modifications sélectives de l’IRA, une abrogation complète semble peu probable.

- La réduction du taux de l’impôt sur les sociétés pourrait être la mesure la plus facile à faire passer, tant sur le plan procédural que politique.

Réduire le taux de l’impôt sur les sociétés de 21 % à 15 % offrirait un effet quasiment égal de croissance des bénéfices du S&P 500.

| Scénario | Croissance du BPA en 2026 |

| Consensus de l’IBES (aucune réduction d’impôt) | 13% |

| Réduction du taux des sociétés de 21 à 15 % | 18% |

Source : IBES DataStream, Investissements Russell. 11 nov. 2024.

D’un point de vue économique, les réductions d’impôt sur les sociétés auraient des effets positifs négligeables sur la croissance et l’inflation.3 Une politique fiscale expansionniste serait « faucon » pour la politique de la Fed, particulièrement étant donné que l’économie est déjà forte.

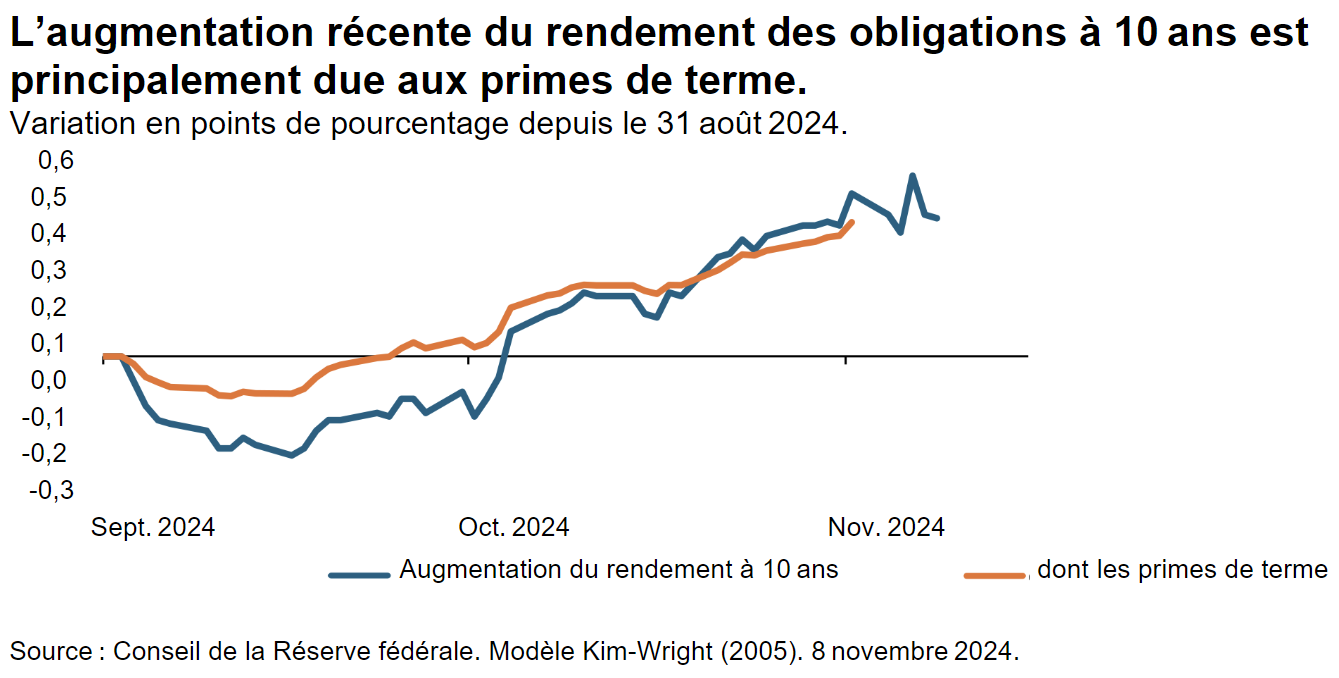

Les taux d’intérêt à long terme ont augmenté de manière significative avant l’issue de la vague rouge, les primes de terme étant responsables de la majeure partie de l’augmentation depuis début septembre.

Les rendements obligataires et les primes de terme pourraient-ils encore augmenter si la viabilité budgétaire, les risques d’inflation ou l’indépendance de la Fed sont remis en question dans les années à venir? Les primes de terme se situent actuellement entre 50 et 100 points de base sur les bons du Trésor à 10 ans et approchent de leurs niveaux les plus élevés depuis la crise financière mondiale (CFM). Cependant, des périodes passées de risques inflationnistes élevés (début des années 1980) ou de défis à l’indépendance de la Fed (début des années 1970) ont vu les investisseurs exiger des primes de risque encore plus élevées pour détenir des obligations à long terme.

Face à ces risques, notre équipe de stratégie de revenu fixe estime que l’exposition à la duration deviendrait plus attrayante si le rendement des bons du Trésor à 10 ans augmentait pour atteindre entre 4,6 % et 4,8 %.

Points à surveiller:

- la nomination du secrétaire au Trésor, Council of Economic Advisers (Conseil des conseillers économiques);

- le discours des dirigeants républicains lors de la réintroduction du plafond de la dette le 2 janvier 2025;

- les détails des plans fiscaux du président élu Trump, du secrétaire au Trésor, des dirigeants de la majorité à la Chambre des représentants et au Sénat.

Immigration

Principaux points à retenir

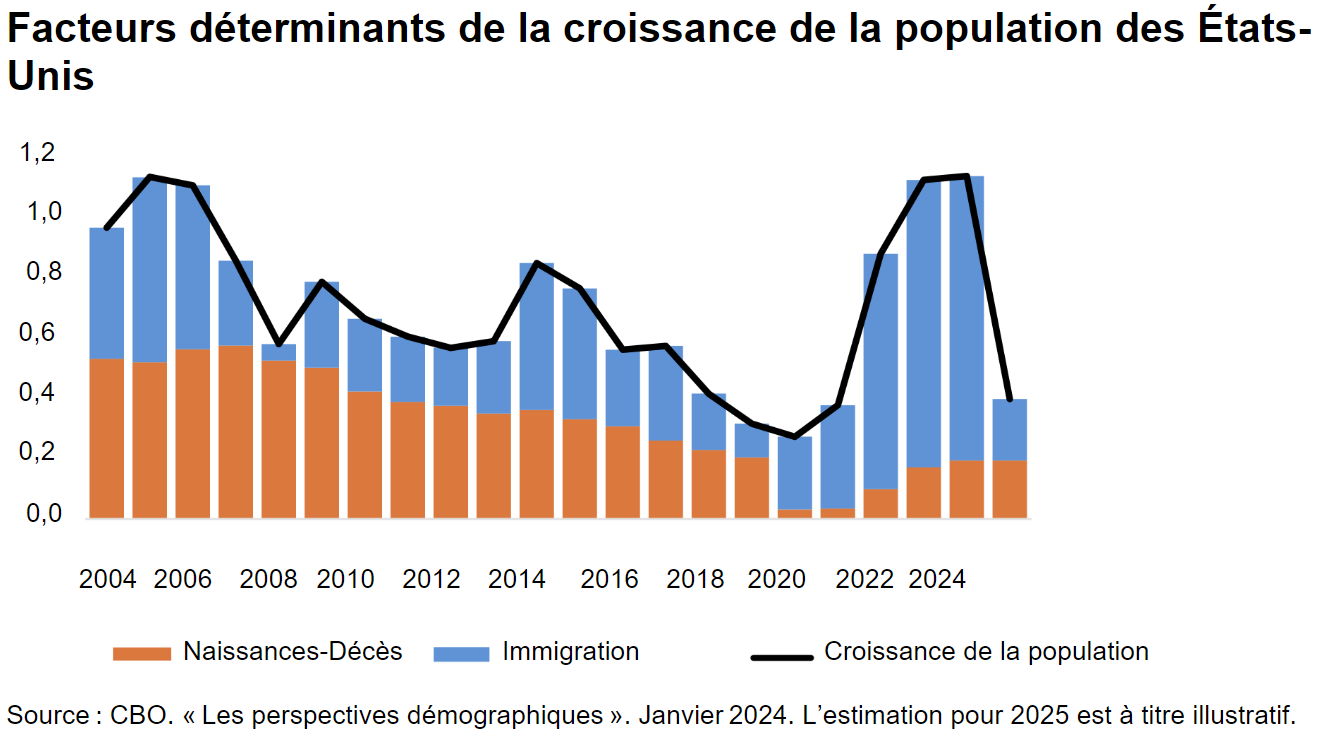

- Les flux d’immigration vers les États-Unis ralentissent déjà et devraient revenir à des niveaux de 2017-2019.

- Des données démographiques plus faibles ralentiraient la croissance économique potentielle, passant d’environ 2,5 % à 2 %.

- L’impact de l’immigration sur la croissance potentielle était déjà pris en compte dans les prévisions de nombreux économistes.

- Il est peu probable que les restrictions de l’immigration aient un effet inflationniste, les pressions salariales étant compensées par une demande plus faible.

Le programme de la politique d’immigration

Le président élu Trump devrait prendre des mesures exécutives pour limiter les flux d’immigration. Nous prévoyons que la contribution de l’immigration à la croissance de la population américaine ralentira rapidement pour revenir à des niveaux non observés depuis la première administration Trump.

Pour référence, entre 2017 et 2019, l’immigration a ajouté 0,2 % à la croissance de la population américaine. Cependant, l’immigration a été 4 à 5 fois plus forte ces dernières années (barres bleues). À mesure que l’immigration ralentit, le rythme de la croissance économique potentielle (non inflationniste) devrait passer de 2,5 % à 2 %. La plupart des économistes ont déjà intégré ce changement dans leurs prévisions, car les démocrates et les républicains ont proposé des réformes lors de la campagne électorale.

Une diminution de l’offre de main-d’œuvre pourrait présenter des risques de hausse pour l’inflation. Cependant, deux points importants vont à l’encontre de cela. Premièrement, le marché du travail américain n’est pas saturé à l’heure actuelle. Deuxièmement, si la demande globale ralentit en raison des restrictions à l’immigration, cela compenserait l’impact des salaires sur l’inflation des prix.

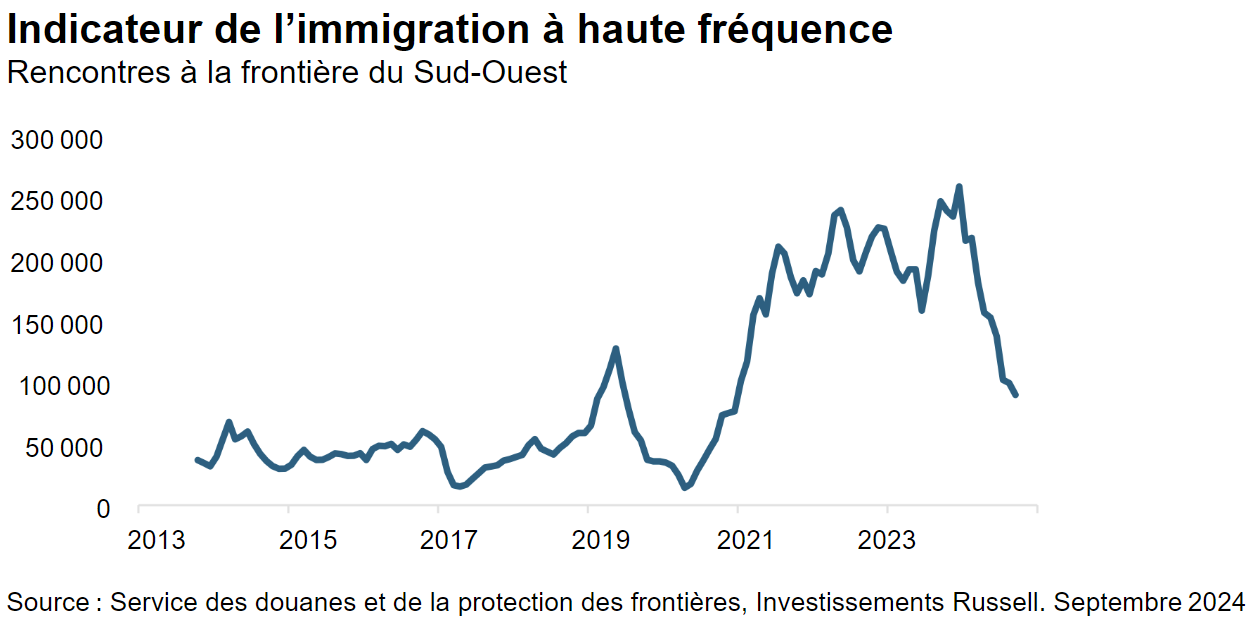

Il est intéressant de noter que les données à haute fréquence indiquent que plus de la moitié de la baisse prévue des flux d’immigration s’est déjà réalisée.

Des impacts démographiques plus importants sont possibles. Le deuxième point du programme du président élu Trump4 appelle les États-Unis à « effectuer la plus grande opération de déportation de l’histoire américaine ». Si, par exemple, un million de personnes étaient déportées, la contribution directe de l’immigration à la croissance de la population passerait de +0,2 pp (barre bleue, graphique ci-dessus) à -0,1 pp. Et un document de travaildu Peterson Institute a trouvé que si tous les travailleurs non autorisés estimés à 8 millions aux États-Unis étaient déportés, cela pourrait pousser le PIB des États-Unis à 6 pp en dessous du scénario de base jusque dans le milieu des années 2030.

Points à surveiller

- Déclarations du président élu Trump et du futur responsable des frontières Tom Homan concernant la probabilité et l’envergure des déportations massives.

- Données à haute fréquence sur les flux d’immigration (ci-dessus)

Déréglementation

Principaux points à retenir

- Le président élu Trump a le pouvoir de nommer les chefs des organismes fédéraux

- Il a également le pouvoir d’influencer le paysage réglementaire pour les entreprises.

- Des réformes de déréglementation et de politique sont probables, en particulier pour les secteurs financiers et de l’énergie.

Le pouvoir du président de nommer les responsables des organismes exécutifs est accordé par l’Article II de la Constitution. Cela accorde au président un contrôle considérable sur le programme réglementaire et la manière dont les organismes appliquent la loi actuelle

Deux secteurs ont fait l’objet de la plus grande attention en vue d’une déréglementation dans le cadre d’une deuxième administration Trump:

L’énergie:

- Inverser les restrictions sur les émissions de gaz à effet de serre

- Soutenir la production d’énergie, y compris le développement du pétrole et du gaz

- Étendre les exportations américaines de gaz naturel liquéfié (GNL)

- La réglementation de l’EPA devrait diminuer, avec des implications pour d’autres secteurs (par exemple, assouplir les objectifs d’émissions des véhicules)

- Retirer à nouveau les États-Unis de l’accord de Paris sur le climat

Les services financiers:

- Annuler les règles et directives du Bureau de protection des consommateurs en matière financière (Consumer Financial Protection Bureau, CFPB)5

- Mettre en pause la proposition de la fin de Bâle III, qui aurait augmenté les exigences en matière de capital pour les banques régionales.

- Permettre davantage de fusions et d’acquisitions, ce qui pourrait bénéficier au secteur (et à d’autres secteurs, comme les petites capitalisations)

Quelques autres observations:

- Les responsables des organismes fédéraux indépendants (comme le président Powell à la Réserve fédérale et le président Gensler à la SEC) ne peuvent être révoqués que pour motif valable. Les mandats de Powell et Gensler expirent en 2026.

- Si l’un d’eux devait démissionner avant 2026 ou être remplacé en 2026, les investisseurs se concentreraient probablement sur:

- L’indépendance de la banque centrale des États-Unis et son engagement envers l’objectif d’inflation de 2 %. Les menaces perçues contre l’indépendance de la Fed pourraient déstabiliser les attentes d’inflation et pousser les taux d’intérêt à long terme à la hausse. Les défis posés à l’indépendance de la Fed ne sont pas sans précédent dans l’histoire des États-Unis. Les présidents Harry Truman (début des années 1950), Lyndon Johnson (milieu des années 1960) et Richard Nixon (début des années 1970) ont fait pression sur la banque centrale, de manière secrète ou publique.6

- La nouvelle direction de la SEC risque d’interrompre ou de supprimer les règles d’information sur le climat en cours d’élaboration par l’agence.

Le pourcentage de petites entreprises citant la bureaucratie gouvernementale comme le problème le plus important a nettement diminué au cours de la première administration Trump.

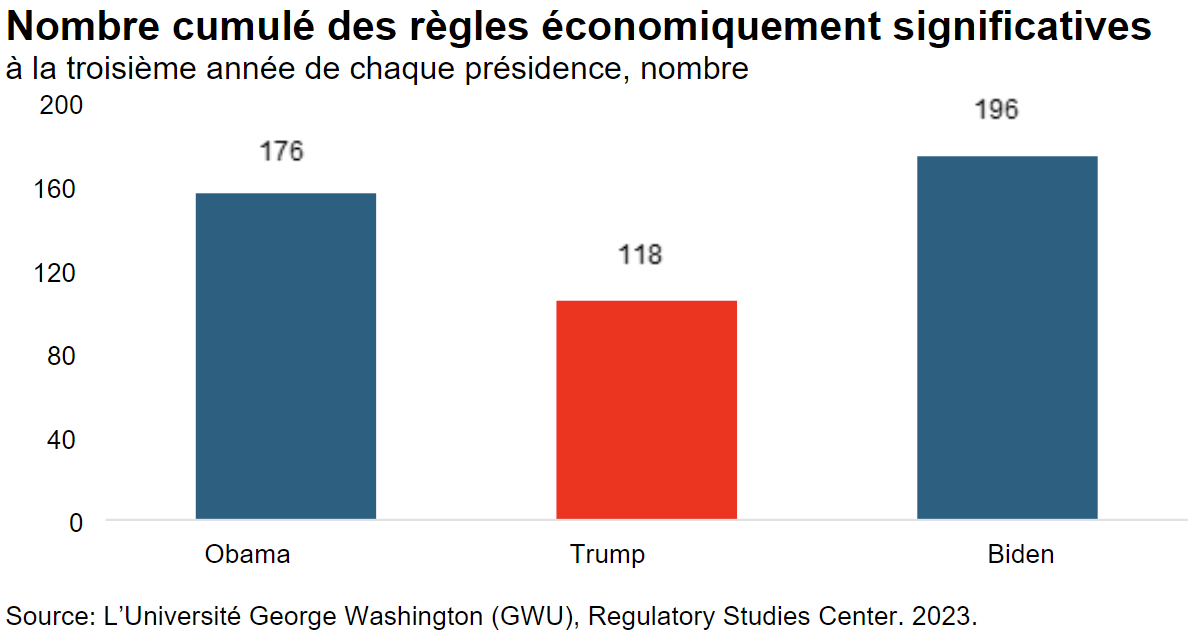

En outre, selon le Regulatory Studies Center de l’Université George Washington (GWU), le président élu Trump a mis en place 40 % de règles économiquement significatives en moins au cours de la troisième année de son premier mandat à la Maison Blanche que l’actuel président des États-Unis Joe Biden.

Points à surveiller:

- Défis liés à l’indépendance de la Réserve fédérale. Remplacement du président Powell en mai 2026.

- Nominations aux organismes principaux : par exemple, EPA, CFPB, etc.

- Données de la NFIB (National Federation of Independent Business) sur l’impact de la bureaucratie sur les petites entreprises, données de la GWU sur les règles significatives (ci-dessus).

- Prévisions des entreprises : La période du T4 débute le 15 janvier 2025.

1 La théorie macroéconomique suggère que les tarifs douaniers réduisent la demande pour les biens étrangers (et les devises étrangères), ce qui renforce la monnaie du pays imposant ces tarifs (le dollar américain).

2 Voir par exemple : « US Weekly Kickstart : Looking back on 3Q results and forward to potential effects from tax and tariffs under a Trump presidency », (retour sur les résultats du T3 et perspectives des effets potentiels des taxes et des tarifs douaniers sous la présidence de Trump). Goldman Sachs. Publié le 8 novembre 2024.

3 Voir, par exemple, « Comparing Fiscal Multipliers » publié par le Committee for a Responsible Federal Budget (Comité pour un budget fédéral responsable) en octobre 2020. Le multiplicateur fiscal sur les réductions d’impôt sur les sociétés est estimé comme étant très faible, entre 0x et 0,4x. Réduire le taux de l’impôt sur les sociétés est estimé à 700 milliards $ sur 10 ans, soit 0,2 % du PIB. Avec un multiplicateur fiscal de 0-0,4x, cela impliquerait une augmentation de 0 à 0,08 % de la croissance du PIB réel.

4 Source: https://www.donaldjtrump.com/platform

5 Voir, par exemple, https://www.mcglinchey.com/insights/trump-2-0-potential-cfpb-changes-in-2025/

6 Voir, par exemple, « 21st Century Monetary Policy », (Politique monétaire du 21e siècle), de Ben Bernanke (2022).